Choć zmienność na rynku ropy naftowej pozostawia w dalszym ciągu wiele do życzenia, to w ostatnim tygodniu mieliśmy całą masę informacji, które mogą mieć spory wpływ na ceny w dłuższy okresie. W nowym tygodniu będzie podobnie. Poznamy również ważne raporty dla zbóż. Zacznijmy jednak od kluczowych faktów dla rynku ropy.

W środę EIA pokazała cotygodniowy raport wskazujący na wzrost zapasów surowca o ponad 6 mln brl, wobec oczekiwanej wartości na pułapie 3 mln brl. Z drugiej strony produkcja w USA obniżyła się o symboliczne 0,5% w ujęciu tygodniowym. Niemniej jednak nie ma to większego znaczenia w obliczu obranego trendu w korelacji o przyrostu ilości aktywnych wież wiertniczych. Te zaś wzrosły w ostatnim tygodniu o kolejne 17 sztuk, co wywiera dalszą presję na rosnącą produkcję i w konsekwencji ceny.

Ciekawe wyniki estymacji przedstawił Goldman Sachs, który pokusił się o prognozę produkcji ropy w kartelu OPEC w kolejnych 12 miesiącach, stosując bazę na poziomie, kiedy ustalono porozumienie cięcia wydobycia.

Oczekiwana zmiana trendu w produkcji ropy w #OPEC wg @GoldmanSachs (baza 100% – produkcja z miesiąca ogłoszenia cięcia). https://t.co/HuCfQykb8x

— InsiderFX (@Insider_FX) February 3, 2017

Warto również przypomnieć, że oficjalne dane na temat produkcji OPEC w styczniu poznamy w okolicy połowy bieżącego miesiąca. Na ten moment wydaje się jednak, że przestrzeganie zobowiązań przebiega bez zakłóceń. Ostatnio swoją opinią podzielił się Kazachstan, który potwierdził, że w styczniu obniżył produkcję o więcej niż planowano.

[btn text=”Bank Japonii (nie) rozczarowuje. Prognoza dla USDJPY” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/bank-japonii-nie-rozczarowuje-prognoza-dla-usdjpy/” target=”_blank”]

W piątek wiele mówiło się również o napięciu na linii USA – Iran. Administracja Trumpa wprowadziła bowiem sankcje na poszczególne osoby oraz organizacje w związku z testem pocisków balistycznych przez Iran w sobotę. Jednakże wpływ na ceny ropy na tę chwilę są ograniczone z racji tego, że Iran nie eksportował jakiś specjalnie znaczących ilości ropy do Stanów Zjednoczonych. Tak czy inaczej warto mieć ten aspekt na uwadze, gdyż sytuacja może ewoluować.

Iran vows 'roaring missiles’ if threatened, defies new sanctions https://t.co/LSNASuh6g8 – wpływ na #ropa ↔️ z racji małego EX do US.

— InsiderFX (@Insider_FX) February 4, 2017

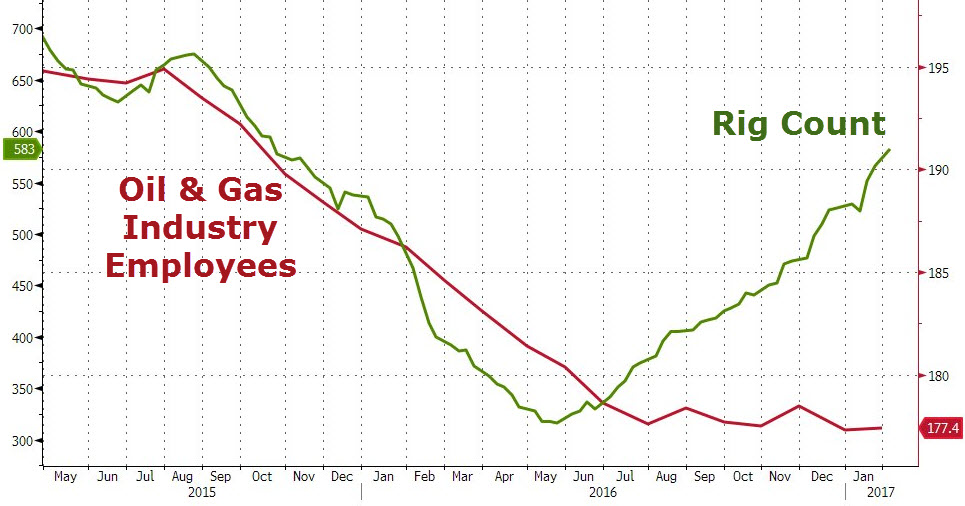

Ciekawostką, ale i zarazem pewną zmianą w trendzie jest to, że pomimo rosnącej produkcji ropy w USA liczba zatrudnionych w sektorze wcale nie rośnie. Kiedy wraz z tąpnięciem cen, a co za tym idzie ilości wież wiertniczych, liczba zatrudnionych wyraźnie spadała nikt nie mógł być zdziwiony. Niemniej od połowy 2016 liczba wież rośnie, zatrudnienie w USA także miewa się znakomicie, w tym samym czasie mamy jednak zastój w ilości nowo zatrudnionych pracowników w sektorze związanym z ropą. Za główną przyczynę podaje się „robotyzację”, która zmniejsza realne koszty działalności.

Podczas weekendu na Twitterze wskazywałem na bardzo ważny aspekt, który może mieć znaczący wpływ na ceny ropy, kiedy produkcja amerykańska będzie nadal rosła, zaś OPEC wciąż będzie kontynuował swoją politykę cięcia wydobycia. Mowa o tym, że pomimo tego, że USA jest zdecydowaniem importerem netto, to w dalszym ciągu poszukuje odbiorców dla swojej ropy z łupków. Jaki jest tego powód?

Mianowicie, amerykańskie rafinerie nie są przystosowane do przerobu ropy wydobywanej w kraju, która pojawiła się przy okazji wielkiej rewolucji łupkowej. Rafinerie te zaprojektowane były pod przerób ciężkiej ropy z dużą zawartością siarki (gatunek zdecydowanie tańszy w opozycji do lżejszej ropy z mniejszą zawartością siarki). Powodem było oczywiście nakierowane na import ropy dla USA z Kanady, a także bliskiego wschodu oraz Ameryki Łacińskiej.

Rafinerie USA nie przystosowane do przerobu lekkiej i zawierającej mniej siarki #ropa z kraju. To powód by zwiększać eksport i 'zalewać’?. pic.twitter.com/uyXMTYshiW

— InsiderFX (@Insider_FX) February 4, 2017

Tak więc, rafinerie w USA nie są przystosowane do rafinacji ropy o mniejszej gęstości wydobywanej w zagłębiu Permian w Teksasie czy rejonach Eagle Ford. Z tego powodu USA poszukuje aktywnie swoich odbiorców dla tego rodzaju ropy, zwłaszcza w obliczu rosnącej produkcji. Podsumowując, jeśli nie można tej ropy przerobić w kraju, trzeba ją wyeksportować. Z kolei ograniczenie produkcji w OPEC powinno pomóc Amerykanom znajdowanie odbiorców, odzyskując nieco udziału w rynku. Czynnik ten potencjalnie może ciążyć cenom.

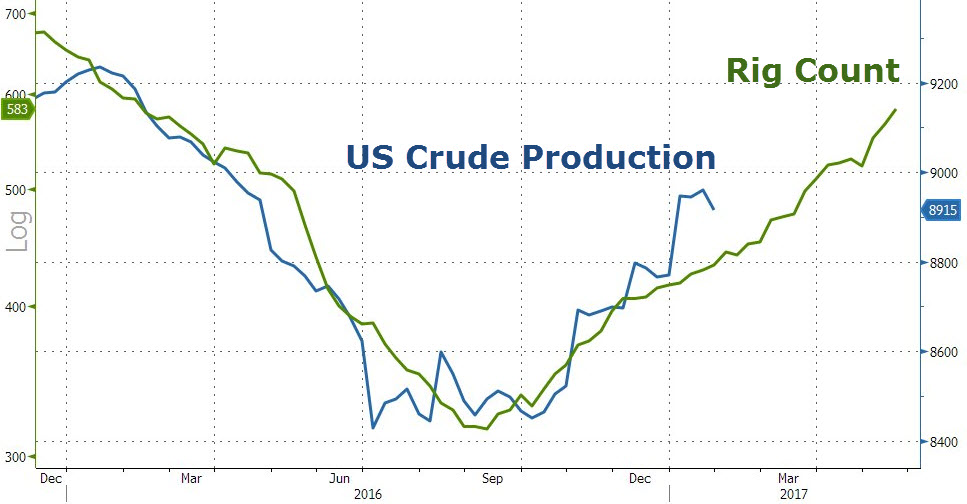

Z kolei to, że amerykańska produkcja będzie rosła w kolejnych miesiącach jest niemal pewne patrząc na to, w jak mocnym trendzie wzrostowym znajdują się aktywne wieże wiertnicze.

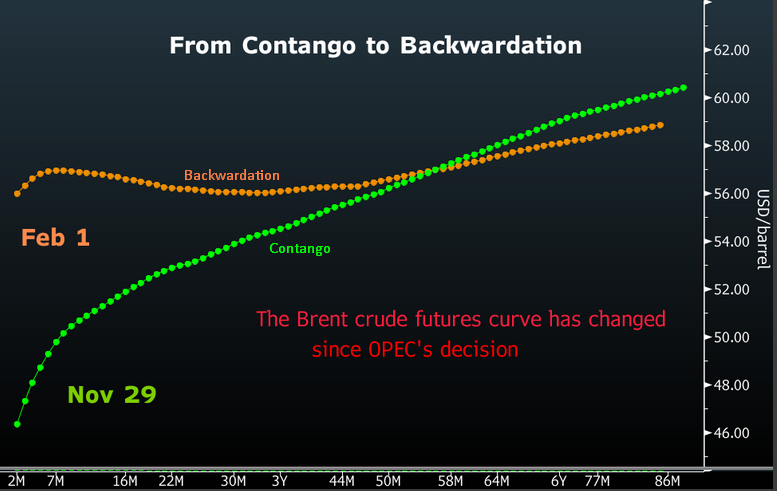

Strategia OPEC dąży do sytuacji backwardation w celu podcięcia skrzydeł Amerykanom. O krzywej terminowej mówiłem już więcej jakiś czas temu, dzisiaj chciałem wskazać, w jaki sposób i dlaczego OPEC chce uzyskać taki stan, w którym ceny terminowe są niższe od ceny spot.

Zatem w obliczu normalnej krzywej (najczęściej występującej) zwanej contango, kiedy to ceny terminowe są wyższe z tytułu premii za koszty przechowywania fizycznego surowca (między innymi) producenci mają interes w tym, by magazynować wydobytą ropę i sprzedawać ją w dostawach terminowych. To może powodować rosnący poziom zapasów, a w konsekwencji spadek ceny.

[btn text=”Dolar już po 4,00zł. Dalsza perspektywa dla PLN” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/dolar-juz-po-400zl-dalsza-perspektywa-dla-pln/” target=”_blank”]

Z kolei uzyskują sytuację odwrotną zwaną backwardation ci sami producenci mają większy bodziec to tego, by sprzedawać ropę w dostawach natychmiastowych, redukując tym samym poziom zapasów i wywierając (w średnim okresie) wzrostową presję na ceny (ceteris paribus). W taki sposób OPEC osiąga jeszcze jeden cel, mianowicie Amerykanie nie mogą zabezpieczać sobie przyszłych cen sprzedaży, co czyni tamtejszą produkcję mniej przewidującą, generując presję na większą premię za ryzyko.

Z drugiej strony, mając na uwadze jak mocno Amerykanie obniżyli cenowy próg rentowności jednej baryłki ropy, nawet przy niedających się zabezpieczyć cenach produkcja powinna rosnąć. Nie ulega jednak wątpliwości, że decyzje o jej zwiększaniu będą musiały być bardziej przemyślane. W mojej opinii to wciąż wspiera mój pogląd o stabilności cen surowca (50-60$) w tym roku. Więcej o tego rodzaju zagadnieniach dowiesz się z konsultacji „Rynek surowcowy”.

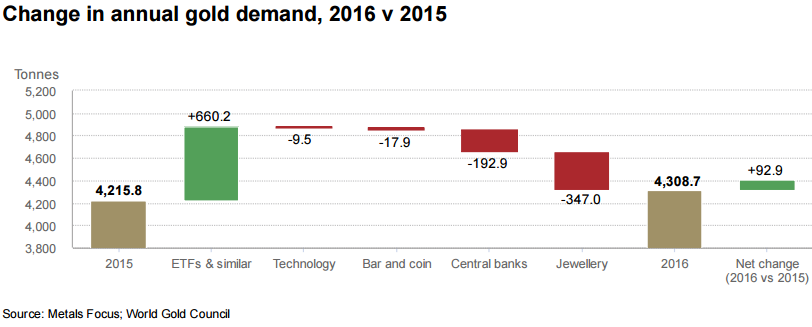

W piątek Światowa Rada Złota opublikowała swój raport dotyczący trendów w popycie i podaży za poprzedni rok. Dużego zaskoczenia nie było, znając już dane z poprzednie trzy kwartał, jednak warto odnotować kilka faktów.

Po pierwsze, potężny wzrost popytu na kruszec widoczny był wśród funduszy ETF, które odnotowały najlepszy wynik od 2009 roku, mimo słabszego czwartego kwartału 2016 i odpływu netto fizycznego metalu. Z drugiej strony odnotować trzeba wyraźny przyrost popytu na sztabki i złote monety w czwartym kwartale, co miało być podyktowane przede wszystkim spadkiem ceny metalu i pojawieniem się okazji inwestycyjnych wśród inwestorów detalicznych.

Z kolei głównym czynnikiem stwarzającym presję spadkową na ceny metalu był w 2016 roku duży spadek popytu jubilerskiego, który osiągnął swoje 7-letnie minimum. Spadek ten nadszedł z powodu… rosnących cen metalu, służące w przemyśle jubilerskim do wyrobu biżuterii. Niemniej powody były jeszcze dwa inne: zmiany regulacyjne i fiskalne w Indiach, a także słabnąca gospodarka Chin. Z drugiej strony mieliśmy demonetyzację w Indiach, która wsparła ceny złota. Warto również nadmienić, że WGC spodziewa się odbicia w popycie jubilerskim w tym roku, także z powodu poprawiającej się sytuacji oszczędnościowej Hindusów.

[btn text=”Rekordowy bilans handlowy Australii. Co to zmienia dla AUD?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/rekordowy-bilans-handlowy-australii-zmienia-dla-aud/” target=”_blank”]

Na koniec należy napisać, że banki centralne ponownie kupowały więcej złota niż sprzedawały, choć skala w porównaniu z rokiem 2015 była nieporównywalnie mniejsza. Może to być po części tłumaczone presję spadkową na rezerwy walutowe. W całym 2016 roku podaż wzrosła 5%, zaś popyt o 2%.

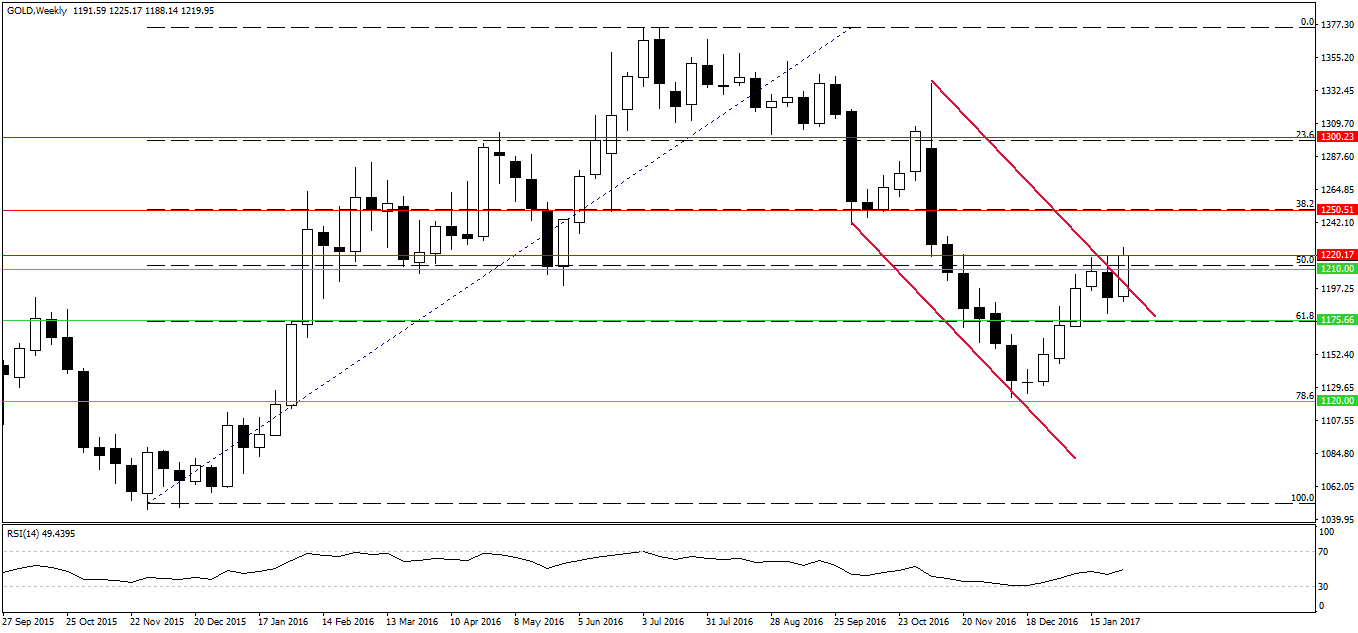

Jeśli chodzi o rynek złota to wciąż pozostaje byczo nastawiony na rok 2017, co też przedstawiałem przed miesiącem. Od strony technicznej w poprzednim tygodniu zostało definitywnie przełamane górne ograniczenie kanału trendowego na interwale tygodniowym, co jest mocnym sygnałem do dalszych zwyżek.

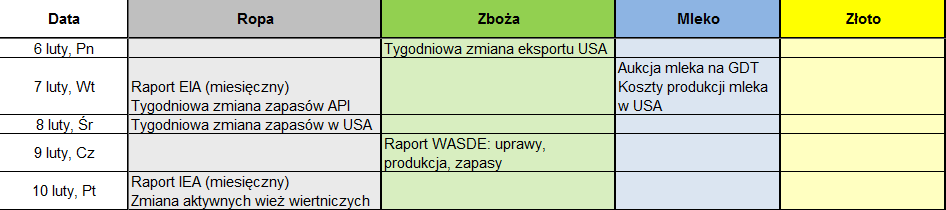

W nowym tygodniu uwaga zostanie zwrócono niemalże po równo na rynek ropy, zbóż oraz dolara nowozelandzkiego (pod katem danych z rynku mleka). Po pierwsze, nowy miesiąc to publikacje agencji EIA, IEA (w przyszłym tygodniu raport OPEC) na temat miesięcznej zmiany w trendach popytowo-podażowych. Prócz tego poznamy jak zwykle zapasy ropy oraz liczbę aktywnych wież wiertniczych.

Mając na uwadze skrajnie dużą pozycję długą netto na ropie (w ostatni tygodniu znowu odnotowaliśmy jej wzrost) i wciąż brak wzrostów cen ropy można przypuszczać, że rynek poszedł nieco w jednokierunkową ulicę, z której powrót będzie bolesny. Ta odporność cen także zachowuje mnie w przekonaniu o stabilności notowań ropy. Dla inwestorów chcących wchodzić aktualnie w pozycje na ropie wciąż warto myśleć nad range tradingiem z niewielkimi odchyleniami.

W przypadku zbóż w czwartek przed nami raport WASDE, który może mieć pokaźny wpływ na wszystkie kluczowe gatunki ziarna (pszenica, kukurydza, soja). W poprzednim miesiącu, zgodnie z moimi oczekiwaniami, otrzymaliśmy korzystne dane dla pszenicy jeśli chodzi o zasiewy. Z kolei w przypadku kukurydzy nie wolno zapominać o istotności Meksyku i możliwym ograniczeniu importu z USA.

Prócz tego we wtorek poznamy wyniki aukcji mleka na GDT oraz dane na temat kosztów produkcji mleka za oceanem. Z punktu widzenia handlu na NZDUSD będą to ważne publikacje (krótkoterminowo szczególnie dane o wynikach aukcji). Poza tym dzień później mamy posiedzenie RBNZ, które również może sporo namieszać na rynku kiwi. Przy okazji w mojej ocenie w najbliższym czasie to właśnie NZD oraz AUD będą godnymi rynkami, gdzie warto będzie rozważyć kupowanie USD.