Z pewnością jest to odważne stwierdzenie, niemniej patrząc na to, co pokazały najnowsze prognozy Organizacji Krajów Eksportujących Ropę Naftową (OPEC) możemy przypuszczać, że coś jest na rzeczy. Główna pożywka inwestorów dopiero w przyszłym tygodniu, aczkolwiek już teraz debatuje się nad rozszerzeniem porozumienia nawet do marca 2018.

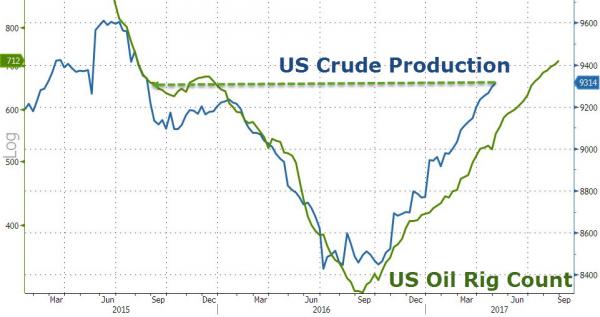

Miniony tydzień obfitował wniósł całkiem sporo do globalnego spojrzenia na rynek czarnego złota. Stało się tak za sprawą dwóch raportów miesięcznych, które przedstawiły EIA oraz wspomniany OPEC. Obydwie organizacje są zgodne z tym, że produkcja łupkowa będzie rosła. Amerykański Departament Energii szacuje produkcję surowca w USA na poziomie 9,31 mbpd w tym roku, co oznacza wzrost z 9,22 mbpd wskazywany w poprzednim raporcie. W przypadku roku 2018 projekcja również została zrewidowana w górę z 9,9 mbpd do 9,96 mbpd (najwyższy poziom w historii). Z drugiej strony EIA dostrzega większy popyt globalny na ropę, podnosząc prognozowany poziom zużycia o 70 tys. bpd do pułapu 1,56 mbpd. Szacunek na przyszły rok nie został jednak zmieniony.

[btn text=”Sprawdź Profesjonalny Research InsiderFX” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

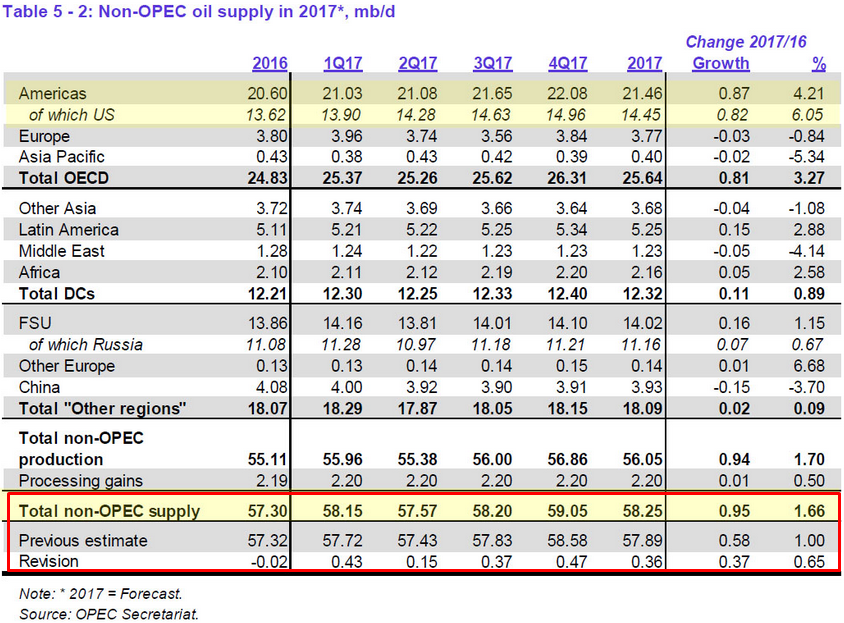

Jeszcze ciekawsze liczby pokazał kartel, który oczekuje dużo wyższego wzrostu podaży ropy w krajach spoza OPEC w 2017 roku, który wynieść ma 950 tys. bpd więcej niż w roku poprzednim. Oznacza to rewizję w górę w porównaniu z ostatnią prognozą aż o 64% (370 tys. bpd). Głównym powodem, cytowanym przez przedstawicieli organizacji jest dynamiczny wzrost produkcji za oceanem. Majowa wartość jest zatem aż 4-krotnie większa od tej, którą OPEC zakładał w listopadzie, podpisując porozumienie ws. cięcia wydobycia na pierwszą połowę bieżącego roku. Dla mnie jest to sygnał braku oczekiwanego efektu i drogi donikąd z punktu widzenia OPEC, o ile produkcja w USA nie spowolni.

Kartel wskazał również, że zapasy w krajach OECD pozostają 276 mln brl powyżej swojej 5-letniej średniej (cel OPEC) – aspekt, o którym więcej pisałem w researchu (do pobrania na stronie bloga). Uwypuklono również znamienny fakt, iż podczas gdy produkcja w Stanach Zjednoczonych stale rośnie, wydobycie surowca w ramach kartelu spadło o 2 tys. bpd z uwagi na to, że 7 z 13 producentów ograniczyło swoje moce wytwórcze. Niemniej w analogicznym okresie obserwowaliśmy największe odbicie produkcji w Arabii Saudyjskiej od stycznia (niespełna 50 tys. bpd m/m).

W przeciwieństwie do EIA, OPEC pozostawił prognozę wzrostu popytu na surowiec w 2017 roku na niezmienionym poziomie. Na koniec omawiania raportu OPEC warto jeszcze przytoczyć, iż kartel uważa za konieczne rozszerzenie porozumienia dot. cięcia wydobycia nie tylko na drugą połowę 2017, ale i również na rok 2018 w celu zwiększenia stabilności rynkowej, nie tylko z korzyścią dla poszczególnych państw, ale również dla lepszej kondycji światowej gospodarki. Jednocześnie przyznano, że od czasu uruchomienia cięć spora część nadmiaru tzw. pływających zapasów (magazynowane w tankowcach) została zredukowana.

Należy również dodać, że w poprzednim tygodniu, choć zapasy ropy w USA spadły o większą wartość niż oczekiwano, to produkcja wzrosła w ujęciu tygodniowym. Trzeba pamiętać jednak, że sezonowo obecnie jest czas na wyższy popyt na surowiec, co powinno skutkować redukcją zapasów. Niemniej contango, z jakim mamy do czynienia na krótkim końcu krzywej terminowej, może zachęcać do magazynowania ropy, w przypadku wciąż rosnącej produkcji z łupków. Liczba wież wiertniczych również zwyżkowała, co nie zmniejsza presji na rosnącą produkcję w USA.

Tymczasem produkcja libijska jest ku najlepszej drodze do wzrostów. Po uruchomieniu wydobycia z dwóch największych pól naftowych (Sharara oraz El-Feel), produkcja ropy w tym kraju przekroczyła 800 tys. bpd w kwietniu, a ta może być jeszcze większa w kolejnych miesiącach, zakładając brak wewnętrznych zakłóceń, które w minionym miesiącu doprowadziły do strat produkcji w firmie Wintershall. Trzeba podkreślić, że na ten moment nie ma już technicznych powodów, by obcinać produkcję libijskiej ropy.

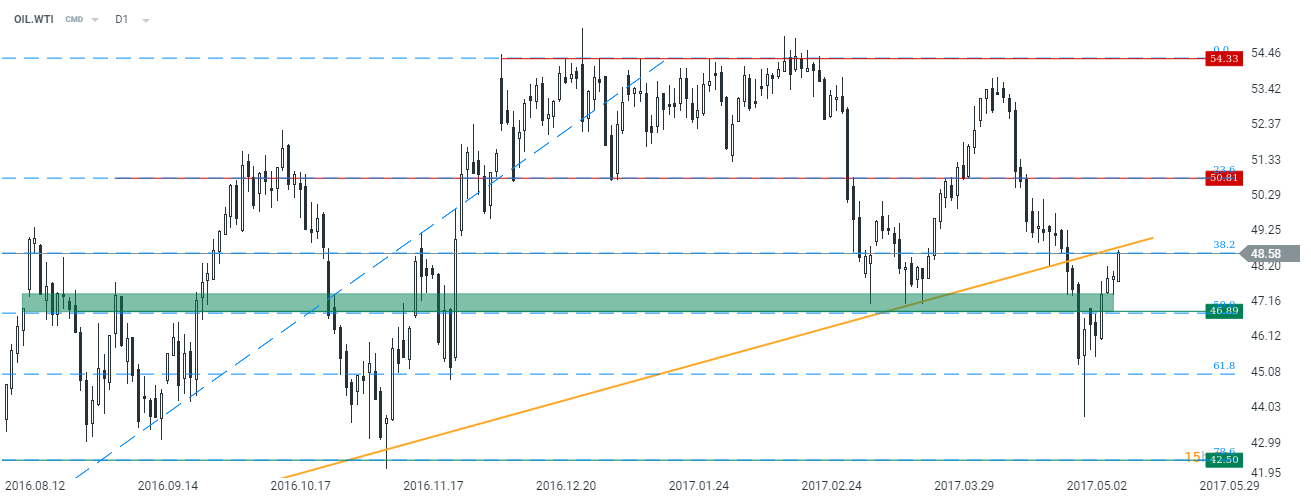

Początek nowego tygodnia to również informacje z obozów Arabii Saudyjskiej i Rosji, jakoby deal ws. cięcia produkcji ropy miał zostać wydłużony nie o 6, a o 9 miesięcy – do końca marca 2018. W odpowiedzi na te doniesienia ceny ropy wyraźnie zyskują w pierwszych godzinach handlu, zbliżając się do ważnego oporu w postaci przełamanej pewien czas temu średnioterminowej linii trendowej.

[btn text=”RBNZ dopina swego. Perspektywa dla NZD bez zmian” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/rbnz-dopina-swego-perspektywa-dla-nzd-bez-zmian/” target=”_blank”]

W mojej ocenie taki układ wydarzeń (wciąż rosnąca produkcja ropy w USA oraz planowane kolejne cięcia produkcji w krajach OPEC) stwarza nieprzerwane ryzyko utraty udziału rynkowego kartelu w globalnym handlu czarnym złotem. Stąd mój pogląd na ropę absolutnie się nie zmienia. Uważam, iż spekulacyjne wzrosty cen ropy w efekcie pogłosek o wydłużeniu porozumienia mają charakter tymczasowy, a ostatnie miesiące zdaję się potwierdzać pogląd, iż zwalczenie nadpodaży nie będzie takie łatwe. Z drugiej strony OPEC twierdzi, że tzw. pływające zapasy ropy zostały zredukowane o 1/3 od początku 2017 roku. W dalszym ciągu oczekuję ograniczonej przestrzeni do wzrostów cen surowca, widząc „sufit” w okolicy 50/55$ na gatunku WTI.

Z punktu widzenia rynku zbóż otrzymaliśmy miesięczną publikację amerykańskiego Departamentu Rolnictwa. Choć w kwestii zmian prognoz zapasów na koniec sezonu w USA niewiele się zmieniło, to w ujęciu globalnym pewne zmiany były zauważalne. Był to jednocześnie pierwszy raport, który brał pod uwagę projekcję konsumpcji i produkcji na sezon 2017/2018. To właśnie ta wielkość wydaje się na ten moment najbardziej wpływać na wyobraźnię inwestorów, wpasowując się w moją perspektywę.

#USDA pokazuje pro wzrostowe prognozy dla zbóż. Największa zwyżka na #pszenica oraz #kukurydza. Zgodnie z prognozą – https://t.co/IaOPdF7fte pic.twitter.com/VaFhx5Fbqr

— InsiderFX (@Insider_FX) 10 maja 2017

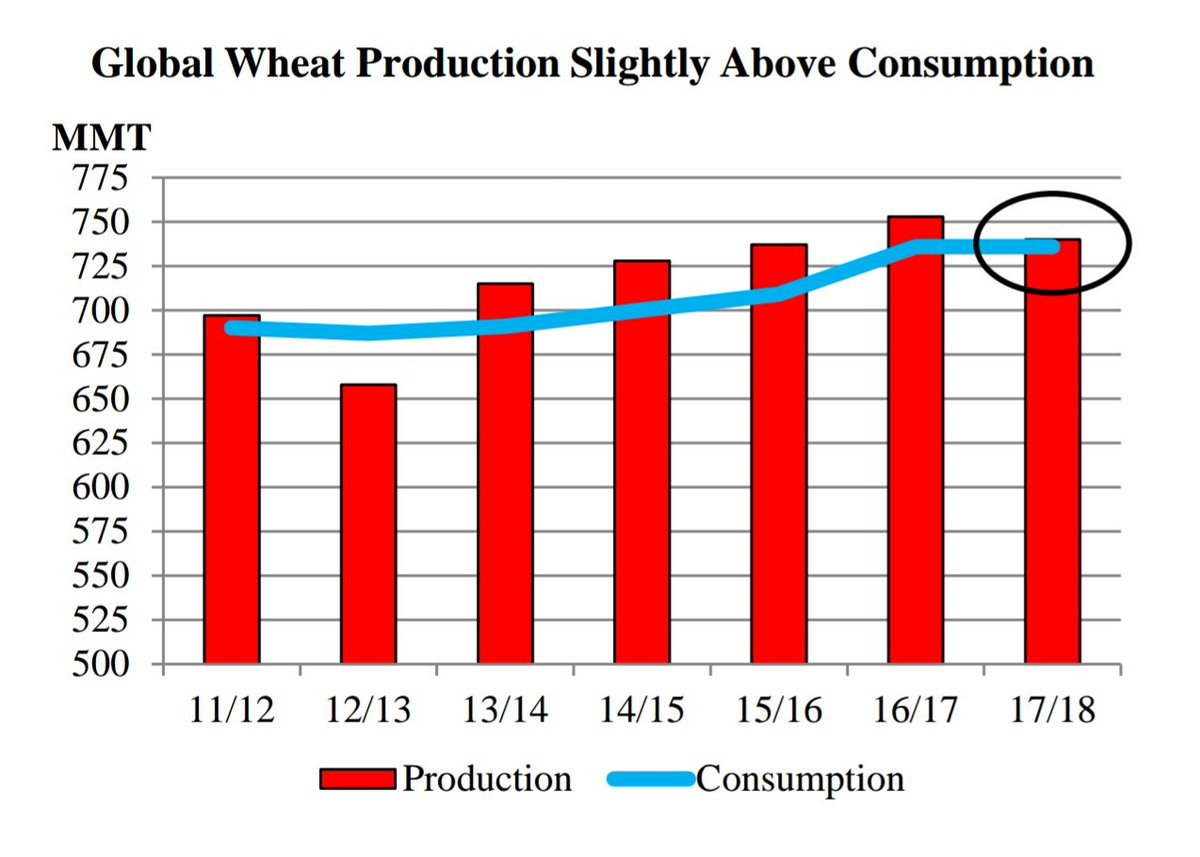

Zestawiając obecne, światowe prognozy zbiorów pszenicy z estymowanym poziomem konsumpcji otrzymujemy wykres, który jasno podpowiada, że wieloletnie minima ceny spot są nieco nad wyraz. Po praz pierwszy od pięciu sezonów nadpodaż powinna się okazać najniższa, co z kolei może pchnąć inwestorów do zwiększania swojego zaangażowania na tym rynku, dokładając pozycji długich.

Tak się akurat składa, że kiedy na sezon 2012/2013 prognozowano niższe zbiory (około maja 2012 – data pierwszych publikacji) ceny pszenicy dynamicznie rosły w miesiącach letnich, osiągając swój rekordowo poziom cenowy w pobliżu 840 USD za 100 buszli.

[btn text=”Obejrzyj nagranie z sesji Q&A” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/nurtuja-cie-pytania-dolacz-sesji-qa/” target=”_blank”]

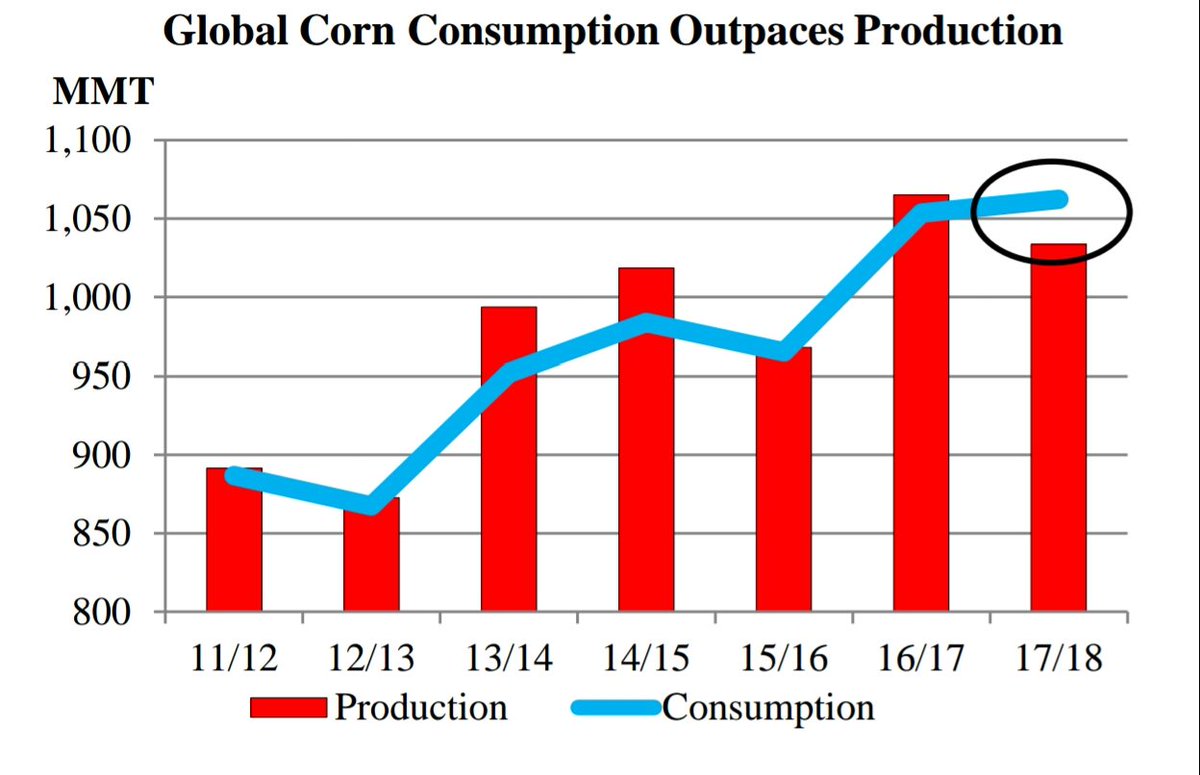

Jeszcze bardziej bycze prognozy zaczynają rozciągać się nad rynkiem kukurydzy. Obecnie USDA prognozuje pierwszy od kilku sezonów deficyt podaży, co może zwiększyć popyt na ziarno na rynkach finansowych (kontrakty). Należy wskazać, że ilość upraw kukurydzy mocno ucierpiała na korzyść soi, na skutek zeszłorocznych zwyżek cen tego drugiego ziarna. O ile kukurydza była wymieniana przeze mnie w ostatnich miesiącach jako drugi (po pszenicy) najciekawszy surowiec rolny do kupna, o tyle należy pamiętać, że historycznie notowania kukurydzy znajdują się na wyższych poziomach, relatywnie do pszenicy. To z kolei mogłoby ograniczać potencjalne odbicie spowodowane niedoborem podaży (estymacja!).

Reasumując, powyższe dane, wynikające z majowego raportu WASDE, wskazują w dalszym ciągu na zasadność podtrzymywania mojej prognozy dla wzrostów cen pszenicy w tym roku. Ceny kukurydzy również powinny radzić sobie całkiem nieźle. Należy jednak być świadomym, że krótkoterminową perspektywę cenową kształtować będą tegoroczne dane o zbiorach, a dopiero w późniejszym czasie kolejne rewizje danych na sezon 2017/2018 (w końcówce żniw w zbliżającym się sezonie).

W najbliższych dniach będziemy przygotowywać się do posiedzenia OPEC, które odbędzie się 25 maja. Do tego czasu czekają nas jeszcze dwie serie danych na temat zapasów ropy oraz liczby wież wiertniczych. Ponadto we wtorek Międzynarodowa Agencja Energetyki (IEA) opublikuje swój miesięczny research.

W przypadku zbóż poznamy dwa cotygodniowe raporty. Bieżący tydzień może okazać się również interesujący dla inwestorów na rynku dolara nowozelandzkiego z uwagi na aukcję mleka na GDT oraz miesięcznej publikacji z USA.