Posiedzenie centralnego banku Szwecji nie przyniosło wprawdzie rewizji ścieżki planowanych podwyżek stóp procentowych, jednak korona wyraźnie się umocniła po informacji, iż Riksbank zdecydował się zakończyć program skupu obligacji wraz z końcem bieżącego roku. W związku z tym aktualnie możemy szacować, że szwedzkie władze monetarne wyprzedzą Europejski Bank Centralny w wyścigu do pierwszej podwyżki stóp procentowych. W takim układzie, mając na uwadze mocno wyprzedaną szwedzką koronę oraz wykupione euro można podejrzewać, iż przed nami spora przestrzeń do aprecjacji pierwszej z wymienionych walut.

Główna stopa procentowa pozostała oczywiście na niezmienionym i rekordowo niskim poziomu -0,5%, co jednak było w pełni oczekiwane. Najważniejszą informacją było zakończenie programu QE wraz z rozpoczęciem polityki reinwestycji zapadających papierów dłużnych w 2019 roku. Bank centralny rozpocznie reinwestycje już w styczniu przyszłego roku, co choć było do przewidzenia, będzie oznaczać dalszy wzrost sumy bilansowej (na ten moment nie ma jeszcze planu sprzedaży skupionych do tej pory obligacji skarbowych). Bank zaznaczył, że znaczące ilości wykupowanego długu będą miały miejsce w pierwszej połowie 2019 roku (około 50 mld SEK). Ponadto od stycznia do połowy 2019 roku bank zainkasuje środki wynikające z kuponów na kwotę 15 mld SEK. Tym samym można podsumować, że polityka reinwestycji będzie kontynuowana do połowy 2019 roku. W związku z powyższym można oczekiwać, że krzywa rentowności ulegnie pewnemu wypłaszczeniu z racji większego popytu na względnie długoterminowy dług ze strony szwedzkiego banku centralnego i rosnących krótkoterminowych stóp będących odzwierciedleniem rosnących oczekiwań co do zaostrzenia retoryki.

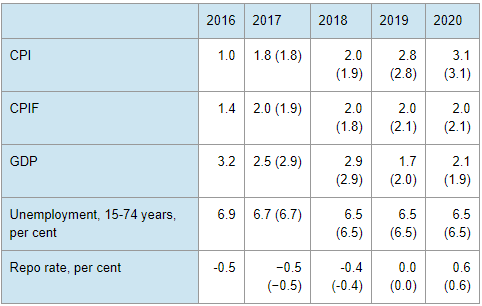

W kwestii projekcji makroekonomicznych otrzymaliśmy rewizje inflacji w górę dla obecnego i przyszłego roku (obecnie miernik CPIF jest celem dla polityki Riksbanku). Tym samym widać, iż szwedzkie władze monetarne osiągną cel inflacyjny pod koniec tego oraz w całym horyzoncie prognozy, jeśli rzecz jasna szacunki te okażą się trafne. Aktualnie zaś pierwsza podwyżka stóp procentowych estymowana jest na połowę przyszłego roku co oznacza, że Riksbank wyprzedziłby pod tym względem EBC. Inną kwestią jest fakt, że główna stopa w Szwecji pozostaje zdecydowanie niżej niż w strefie euro, dając jednocześnie większą swobodę działania dla Riksbanku na obecnym etapie. Ponadto warto zauważyć, że globalna polityka monetarna ulega zaostrzeniu, choć znajdujemy się dopiero w bardzo wczesnym etapie tego procesu.

[btn text=”Yellen i Draghi kończą gorący rok banków centralnych” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/yellen-draghi-koncza-goracy-bankow-centralnych/” target=”_blank”]

Z drugiej strony trzeba podkreślić, że notowania skandynawskich walut znalazły się w ostatnich tygodniach pod ostrzałem z uwagi na piętrzące się ryzyka na lokalnych rynkach mieszkaniowych. Niemniej jednak na ten moment nie widać było jakichś dramatycznie spadających cen, które mogłyby wywierać trwałą presję podażową na SEK czy NOK. Aczkolwiek trzeba mieć na uwadze, że jest to z pewnością czynnik mogący wymagać od szwedzkich (jak i norweskich) władz monetarnych dużo ostrożności przy rozpoczynaniu podwyżek stóp procentowych. Tym samym nie wykluczam, że pierwsza podwyżka w nowym cyklu monetarnym w Szwecji pojawi się później aniżeli w połowie 2018 roku, co jednakże nie powinno specjalnie szkodzić skrajnie wyprzedanej koronie.

Oprócz faktu, że pozycjonowanie spekulacyjne na rynku wspólnej waluty osiągnęło według danych CFTC swoje nowe szczyty wskazując na ogromne wykupienie euro, rynek obligacji również zdaje się faworyzować kurs szwedzkiej waluty. Aktualnie spread 10-letnich obligacji Niemiec oraz Szwecji wskazuje kurs spot na poziomie nie wyższym niż 9,60. O ile dywergencja ta może zostać domknięta rzecz jasna z dwóch stron, to na ten moment kierunek dla EURSEK w krótkim terminie wydaje się dość klarowny. Sytuacja techniczna również zdaje się wspierać ten pogląd, gdyż para nie zdołała w ostatnim czasie trwale zadomowić się powyżej 10. Co więcej, w ujęciu historycznych notowania tego crossa tylko raz wystrzeliły mocno powyżej tego poziomu, w trakcie ostatnie kryzysu finansowego.

Z punktu widzenia interwału tygodniowego notowania EURSEK w dalszym ciągu pozostają w szerokiej konsolidacji między poziomem 9,80 a strefą podażową zlokalizowaną nieco powyżej okrągłego pułapu 10. Niemniej jednak obecnie wydaje się, że bardziej prawdopodobnym scenariuszem byłby test dolnego ograniczenia tejże konsolidacji, aniżeli trwałe wybicie oporu. Reasumując, wciąż podtrzymuję swój pogląd, iż szwedzka korona powinna być jedną z lepiej radzących sobie walut w koszyku G10 w nadchodzącym roku.