Choć poziom stóp procentowych nie uległ zmianie, listopadowe posiedzenie Rady Polityki Pieniężnej było dość ciekawe, tym samym warto pochylić się nad nim nieco dłużej. Zgodnie z oczekiwaniami ścieżki inflacji oraz wzrostu gospodarczego zostały podniesione, niemniej jednak Rada mimo to pozostała wciąż sceptyczna odnośnie do potencjalnej podwyżki stóp w najbliższym czasie. Zdaniem prezesa Glapińskiego takiej konieczności nie będzie aż do końca przyszłego roku. Niemniej zacznijmy od dość nieoczekiwanej decyzji jaką była obniżka stopy rezerwy obowiązkowych od depozytów z terminem zapadalności ponad dwóch lat.

[btn text=”Budżet z nadwyżką po wrześniu. Co dalej z inflacją i PLN?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/budzet-z-nadwyzka-po-wrzesniu-co-dalej-z-inflacja-i-pln/” target=”_blank”]

Wniosek za obniżeniem owej stopy z dniem 30 kwietnia 2018 (wejście w życie) z poziomu 3,5% do 0% złożył jeden z najbardziej jastrzębich członków mianowicie Łukasz Hardt. W jego opinii utrzymywanie tejże stopy na niezmienionym poziomie dyskryminowało kapitał polski, gdyż o ile banki zagraniczne mogły lokować depozyty w polskich bankach bez płacenia owej stopy, o tyle taka możliwość nie była dostępna dla polskich instytucji, co wynikało z ustawy o Narodowym Banku Polskim. W rezultacie takiego ruchu można oczekiwać, że banki mogą oferować lepiej oprocentowane depozyty z terminem przekraczającym okres dwuletni. Tym samym z punktu widzenia banków powinien być to korzystny ruch, gdyż może zwiększyć udział depozytów z terminem ponad dwóch lat, które do tej pory stanowiły jedynie marginalną część całkowitych depozytów. Taka sytuacja w środowisku rosnących stóp procentowych powinna zaowocować tym, że banki będą w stanie zwiększyć swój zysk na poziomie dochodu odsetkowego (struktura terminowa depozytów ulegnie wydłużeniu).

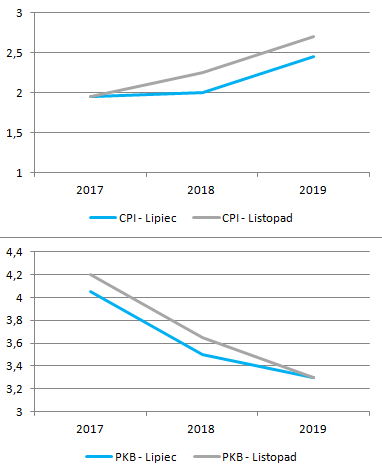

Mimo, iż decyzja ta nie powinna mieć większego znaczenia na kształtowanie się polityki monetarnej w kolejnych kwartałach, to de facto było to luzowanie monetarne, które może skutkować podwyższeniem akcji kredytowej. Więcej kredytów, to również szansa na wyższy poziom inwestycji i wzrost podaży pieniądza, a w konsekwencji może pojawić się konieczność podwyżek stóp, być może już w przyszłym roku. Warto wskazać, że centralna ścieżka inflacji została podniesiona i obecnie RPP prognozuje przekroczenie celu 2,5% w 2019 roku. Mimo to Rada utrzymała w komunikacie, że:

[…] w najbliższych latach inflacja będzie kształtowała się w pobliżu celu inflacyjnego. W efekcie obecny poziom stóp procentowych sprzyja utrzymaniu polskiej gospodarki na ścieżce zrównoważonego wzrostu oraz pozwala zachować równowagę makroekonomiczną.

Patrząc na powyższy wykres wyraźnie widać, że zarówno ścieżka dla inflacji jak i wzrostu gospodarczego zostały zrewidowane w górę, co jednak było szeroko oczekiwane. Tym samym prognozowane poziomy inflacji wskazują na narastające presje na podwyżki kosztu pieniądza, które jeśli okaże się trwałe, powinny przekonać niektórych członków do głosowania za podwyżką. Czynnikiem, który może zdecydowanie podbić ceny w gospodarce światowej jest ropa naftowa, która w ostatnim czasie zdołała wzrosnąć do najwyższych poziomów od ponad 2 lat. Choć prognozuję, że cena czarnego złota skoryguje swój wzrost wraz z nadejściem posiedzenia OPEC (30 listopada), to pewien wpływ na ceny z pewnością będzie wywarty. Z drugiej strony trzeba brać pod uwagę, że wyższa cena baryłki zachęca producentów z USA do podkręcania tempa własnego wydobycia. W tej kwestii warto przytoczyć ostatnie prognozy OPEC, które to zakładają zdecydowanie większe dynamiki wzrostu produkcji ropy z łupków w kolejnych latach w porównaniu do swoich szacunków z zeszłego roku.

Wreszcie czynnikiem endogenicznym, który mógłby zaważyć za podwyżką stóp są inwestycje, które jak podkreślał zarówno prezes Glapiński jak i członek Rady Żyżyński pozostają słabe (trzeci kwartał powinien jednak przynieść ich zdecydowane odbicie). Być może na ten aspekt była poniekąd nakierowana obniżka stopy rezerw od długoterminowych depozytów, która może zaowocować podwyższoną akcją kredytową. Jeśli tak by się stało, wówczas moglibyśmy mieć ważny czynnik pieniężny przemawiający za presją cenową (do tej pory presja inflacyjna pchana była przede wszystkim przez inflację kosztową, zwłaszcza płacową), co z dużym prawdopodobieństwem podbiłoby jeszcze mocniej dynamikę płac za sprawą wyższej produkcji i zatrudnienia. W końcu trzeba zwrócić uwagę, że oczekiwania inflacyjne w kraju zaczynają stopniowo rosnąć, co także może mieć znaczący wpływ, gdyż pracownicy mogą coraz częściej dostrzegać wpływ inflacji na realne wynagrodzenia (co powinno dziać się z czasem, kiedy iluzja pieniądza będzie stopniowo zanikać) wywierając presję na podwyżki płac nominalnych. W tym miejscu kluczowa staje się krańcowa produktywność pracy, która jeśli będzie rosła mocniej niż krańcowy koszt pracy, wówczas wzrosty poziomu płac będą ekonomiczne uzasadnione.

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Podsumowując, o ile listopadowe posiedzenie w mojej opinii nie zmieniło wiele (wciąż oczekuję podwyżki stóp w czwartym kwartale 2018), o tyle polska waluta może być podatna na deprecjację w najbliższym czasie. Rynek stopy procentowej już w pełni dyskontuje przyszłoroczną podwyżkę, stąd z tej perspektywy potencjał do dalszej aprecjacji złotego jest ograniczony. Na koniec dodajmy, że raport o inflacji zostanie opublikowany w najbliższy poniedziałek.