Na przestrzeni ostatnich trzech dni poznaliśmy paczkę danych dla polskiej gospodarki dotyczącą bilansu płatniczego, rynku pracy oraz produkcji i sprzedaży we wrześniu. Ogólnie rzecz biorąc we wszystkich wielkościach nie należy doszukiwać się dziury w całym, gdyż pozostają one bardzo mocne. Są to dobre prognostyki przed odczytem PKB za trzeci kwartał, który poznamy w przyszłym miesiącu.

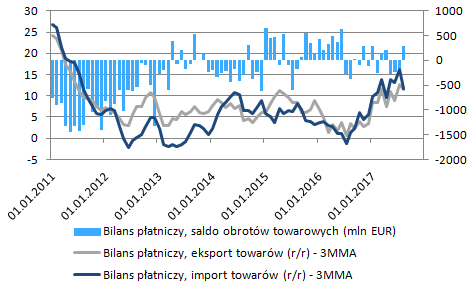

Choć dane odnośnie do bilansu płatniczego nie są tymi najważniejszymi, to mimo wszystko zacznijmy od nich. Według najnowszych danych Narodowego Banku Polskiego saldo rachunku obrotów bieżących w sierpniu wyniosło -100 mln EUR, co było wartością zdecydowanie lepszą od oczekiwań, będąc jednocześnie najlepszym wynikiem od stycznia bieżącego roku. Jedną z ważniejszych składowych rachunku obrotów bieżących jest bilans handlowy, który nieoczekiwane pokazał nadwyżkę rzędu 298 mln EUR, podczas gdy oczekiwano deficytu większego niż 400 mln EUR, była to pierwsza nadwyżka od kwietnia tego roku i największa od czerwca 2016 roku.

Niemniej jednak nieco słabiej wygląda sama struktura tejże nadwyżki, która była spowodowana właściwie wyłącznie przed solidny spadek importu towarów, który obniżył się z poziomu 12,4% r/r w lipcu do 7,6% r/r w sierpniu. Była to najniższa dynamika od kwietnia tego roku i może sugerować o nieco słabszym popycie wewnętrznym. Z drugiej strony czynnik ten powinien sprzyjać dodatniej kontrybucji eksportu netto do PKB za trzeci kwartał, który to zostanie opublikowany już w listopadzie. W sierpniu obniżyło się również saldo rachunku kapitałowego ze zrewidowanego poziomu 655 mln EUR do 160 mln EUR sugerując wolniejszy napływ środków z Unii Europejskiej. Mimo wszystko 3-miesięczna średnia pozostaje w pobliżu 500 mln EUR, co jest w dalszym ciągu najwyższym wynikiem od początku obecnego roku.

Jak mocno może jeszcze zdrożeć ropa naftowa?

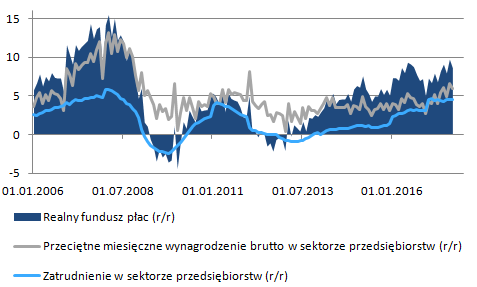

Kolejną paczką danych była ta dotycząca rynku pracy, który jest pilnie śledzony pod kątem trwającego odbicia inflacji, o czym szerzej pisałem w zeszłym miesiącu. Według GUS dynamika zatrudnienia uplasowała się w minionym miesiącu na poziomie 4,5% r/r będąc tylko nieznacznie słabszą od konsensusu. Prócz tego, tempo wzrostu płac, choć poniżej oczekiwań, to zanotowało kolejny solidny odczyt pokazując 6% r/r. Jeśli chodzi bardziej trwałe trendy (6-miesięczne średnie) to można zauważyć, że dynamika zatrudnienia wypłaszczyła się w ostatnim czasie, podczas gdy trajektoria wzrostu płac w sektorze przedsiębiorstw pozostaje wzrostowa.

W rezultacie powyższego realny fundusz płac obniżył swoją dynamikę z 9,7% r/r do 8,6% r/r, mimo to pozostajemy wciąż na bardzo wysokich poziomach z punktu widzenia historycznego. Tym samym można stwierdzić, że presja płacowa na inflację powinna postępować, a wyższe tempo wzrostu inflacji PPI w polskiej gospodarce sugeruje, że możemy mieć wkrótce do czynienia również z inflacją kosztową, co w jeszcze większym stopniu może wywierać nacisk na Radę Polityki Pieniężnej by ta podniosła stopy procentowe. Zauważmy również, że polskie przedsiębiorstwa odnotowały w ostatnim czasie pokaźny wzrost wykorzystania mocy produkcyjnych, co także jest oznaka rosnących kosztów mogących doprowadzić do inflacji kosztowej.

Jeśli chodzi o rynek pracy to na ten moment wydaje się, że jedynym punktem, do którego można zgłaszać pewne uwagi jest dynamika zatrudnienia, a ściślej mówiąc aktywność zawodowa. Polska gospodarka charakteryzuje się względnie wysoką jak na unijne standardy stopą bierności zawodowej, czyli osób które ani nie pracują, ani nie poszukują aktywnie zatrudnienia. Jest to jednym z powodów szybko kurczącej się podaży pracy, co w konsekwencji prowadzi do rosnącej inflacji płacowej (zauważmy, że produktywność pracy w przeliczeniu na pracownika wciąż pozostaje poniżej dynamiki płac). Taki stan rzeczy może częściowo ograniczać wzrost gospodarczy z uwagi na konieczność utrzymywania nieaktywnych zawodowo przez grupę pracujących. Ponadto trzeba wskazać, że reforma emerytalna również nie będzie temu służyć, co może zakończyć się pokaźnym wzrostem wydatków budżetowych z tego tytułu.

Mimo wszystko, jeśli chodzi o dane za trzeci kwartał można raczej być spokojnym, gdyż waz z solidnym odbiciem inwestycji, jakie jest przez wielu prognozowane, konsumpcja powinna pozostać dość mocna. Bazując na zmianie realnego fundusz płac można dostrzec jeszcze pewien potencjał wzrostowy jeśli chodzi o konsumpcję. Z drugiej jednak strony ostatnie spowolnienie zasadniczego trendu sprzedaży detalicznej (3-miesięczna średnia realnej sprzedaży pozostaje właściwie płaska od początku roku) może sugerować, że będzie coraz trudniejsze o kolejną poprawę w konsumpcji, będącej głównym motorem napędowym polskiej gospodarki. W dodatku nieco słabiej wypadły ostatnie odczyty miękkich wskaźników odnośnie do bieżących nastrojów konsumenckich.

Czy cięcia podatków mogą pomóc wycenie SP500?

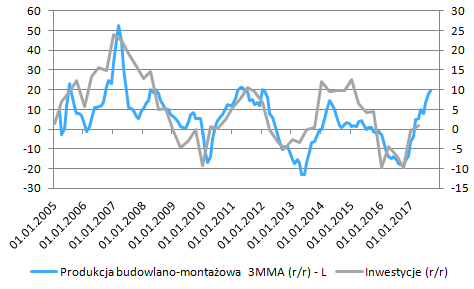

Na koniec wspomnijmy o dzisiejszych danych, które wróżą bardzo dobrze w kwestii inwestycji w trzecim kwartale. Po pierwsze, wspomniana wyżej realna sprzedaż detaliczna wzrosła we wrześniu o 7,5% r/r, zaś efekt bazy sugeruje, że powinniśmy oczekiwać kolejnego, mocnego odczytu w przyszłym miesiącu. Ponadto, produkcja przemysłowa zwyżkowała w analogicznym miesiącu 4,3% r/r, co było nieco rozczarowującą wielkością zwłaszcza mając na uwadze dość niską bazę. Dodać trzeba, iż w kolejnych trzech miesiącach efekt ten przemawia za mocniejszymi odczytami w przemyśle. Najmocniej produkcji przemysłowej ciążyło górnictwo, gdzie sprzedaż obniżyła się o 22,1% r/r. Niemniej jednak 3-miesięczna średnia produkcji przemysłowej pozostaje solidna (okolica 6,5%), wskazując na wzrost inwestycji.

W przypadku produkcji budowlano-montażowej w dalszym ciągu balansujemy poniżej poziomów sprzed kilku lat, niemniej jednak kolejny dwucyfrowy wzrost może dawać nadzieje, że sytuacja ta zmieni się na przestrzeni kolejnych miesięcy. We wrześniu produkcja w tej branży wzrosła 15,5% r/r, co ewidentnie sugeruje, że inwestycje w trzecim kwartale powinny odbić zdecydowanie, nawet w okolicy 10% r/r, wspinając się na najwyższe poziomy od kilku lat. Pomagać i w tym kontekście powinien również efekt bazy w dwóch końcowych kwartałach bieżącego roku.

Reasumując, po serii danych z ostatnich dni z polskiej gospodarki wciąż sądzę, że wzrost gospodarczy w trzecim kwartale będzie oscylował w granicy 4,5% r/r, na co wskazywałem uwagę już przed miesiącem. Prócz tego, narastająca presja płacowa oraz kosztowa powinna generować wyższą inflację w przyszłym roku, kiedy niekorzystny efekt bazy przestanie działać. Pod tym względem wciąż prognozuję, iż pierwszą podwyżkę stóp możemy ujrzeć w ostatnim kwartale 2018 roku.