Udział inwestycji we wzroście gospodarczym w trzecim kwartale powinien wyraźniejsze przyspieszyć, takie wnioski można przynajmniej wyciągać z opublikowanych w ostatnim czasie danych odnośnie do bilansu płatniczego, a także sprzedaży detalicznej, produkcji przemysłowej i sektora budowlanego. Pogląd ten jest tym samym zgodny z przedstawioną przeze mnie analizą po wstępnym odczycie PKB za drugi kwartał.

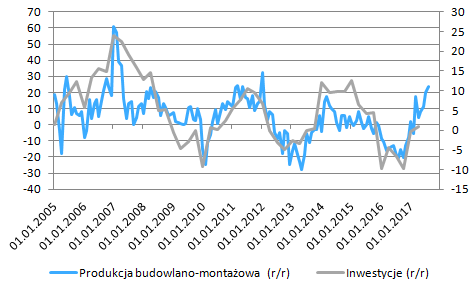

Zacznijmy od opublikowanych wczoraj rewelacyjnych danych odnośnie do produkcji budowlano-montażowej, która w ujęciu rocznym wzrosła aż o 23,5% w sierpniu. Wynik ten jest imponujący zwłaszcza, że miesiąc wcześniej odnotowano wzrost o blisko 20% r/r. Wskazać jednak należy, iż duża w tym zasługa efektu bazy, gdyż w sierpniu przed rokiem odnotowaliśmy najniższy punkt od maja 2013 roku. Tak czy inaczej produkcja w tym sektorze zaskakuje in plus kolejny miesiąc z rzędu, co powinno przełożyć się na wyraźniejsze przyspieszenie inwestycji w kończącym się powoli trzecim kwartale.

Jeśli inwestycje będą dość skrupulatnie odzwierciedlać to, co zadziało się w ostatnim czasie w produkcji budowlano-montażowej nie jest wykluczone, że już w tym kwartale ujrzymy ich kilkuprocentowy wzrost. Z kolei czwarty kwartał powinien przynieść dalszą poprawę nadganiając kontrybucję konsumpcji do wzrostu gospodarczego. Tym samym, mając na uwadze ostatnią strukturę PKB Polski wydaje się, że jedynie eksport netto może być pewnym ciężarem, aczkolwiek powinien on być z dużą nawiązką rekompensowany przez wyższą dynamikę wspomnianych inwestycji oraz wciąż stabilnej konsumpcji.

[btn text=”Blef czy realna zmiana? Wnioski po posiedzeniu Banku Anglii” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/blef-czy-realna-zmiana-wnioski-po-posiedzeniu-banku-anglii/” target=”_blank”]

Jeśli chodzi konsumpcję, główny motor wzrostu PKB w Polsce w ostatnim czasie, nie jest wykluczona pewna stabilizacja. Co prawda realny fundusz płac sugeruje, że sprzedaż detaliczna może dalej rosnąć, to po pierwsze efekt ten może być nieco opóźniony, a po drugie efekt bazy będzie stawał się coraz mniej przychylny. Dodajmy również, że efekt ten w trzecim kwartale jeśli chodzi o konsumpcję także może działać nieco niekorzystnie. Z kolei wprost z przeciwnym scenariuszem będziemy mieć do czynienia w kwestii inwestycji oraz eksportu, gdzie efekt bazy powinien podwyższyć dynamiki.

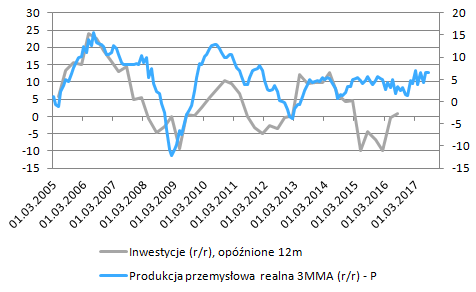

Przechodząc dalej wskazać trzeba również fakt, że sierpniowa produkcja przemysłowa odbiła aż o 8,8% r/r, co jednak i tak zakończyło się lekkim obniżeniem średniej trzymiesięcznej z uwagi na słabszy czerwiec. Niemniej jednak tutaj również na uwagę zasługuje fakt, że tak dynamiczny skok w przemyśle nastąpił po wyraźnym odbiciu w sierpniu zeszłego roku. Tym samym dane te stają się jeszcze lepsze pokazując, że pomimo dość wysokiego punktu odniesienia produkcja przemysłowa i tak była w stanie odnotować pokaźny wzrost. Na ten moment trzymiesięczna średnia wciąż wskazuje na znaczniejszy skok w inwestycjach w najbliższych kwartałach.

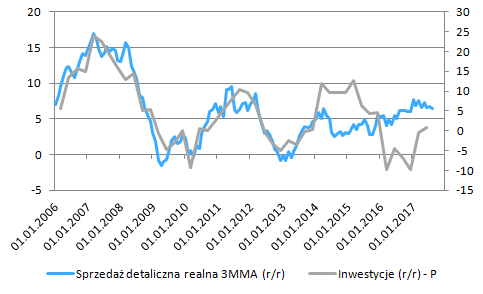

Realna sprzedaż detaliczna wzrosła zaś o 6,9% r/r, choć wynik był tylko minimalnie lepszy od oczekiwań, jest to naprawdę godna uwagi figura zwłaszcza, że baza z 2016 roku wcale nie była niska, odnotowano wówczas wzrost 7,8% r/r. Wyższa sprzedaż detaliczna to ewidentnie efekt wyższego popytu zgłaszanego przez gospodarstwa domowe. Z kolei to pociąga za sobą presję płacową, którą widzimy w ostatnim czasie. W konsekwencji takiej układanki należy oczekiwać odbijającej presji inflacyjnej, a to zaś powinno dalej zachęcać do podwyżek płac. Tworzy się swoista spirala płacowo-inflacyjna, która w przeciągu kilku kwartałów może doprowadzić do podwyżki stóp procentowych w Polsce. Aktualnie spodziewam się, że takowy ruch może nastąpić pod koniec trzeciego lub w czwartym kwartale 2018 roku.

Dodać trzeba również fakt, że wyższy popyt na towary i usługi oferowane przez przedsiębiorstwa ostatecznie powinien prowadzić do coraz poważniejszych decyzji inwestycyjnych w celu sprostania piętrzącego się popytu. Co więcej, wiele firm w sektorze budowlanym jest już na względnie wysokich pułapach, jeśli chodzi o wykorzystanie mocy produkcyjnych, co tym bardziej sugeruje podejmowanie wzmożonych decyzji inwestycyjnych. Z kolei środowisko wciąż ujemnych, realnych stóp procentowych powinno tylko sprzyjać temu procesowi.

[btn text=”Czy mocne euro rzeczywiście hamuje inflację?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/mocne-euro-rzeczywiscie-hamuje-inflacje/” target=”_blank”]

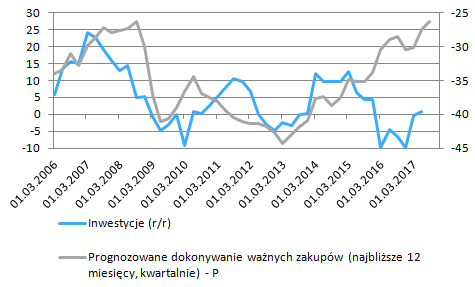

Żeby nie być gołosłownym wystarczy rzucić okiem na poniższy wykres, który obrazuje jak rośnie indeks gospodarstw domowych zamierzających podejmować ważne decyzje zakupowe w horyzoncie kolejnych 12 miesięcy. Mając na uwadze fakt, że oczekiwania odnośnie do podwyżki stóp procentowych będą stopniowo zaczynały rosnąć wydaje się, że kolejny rok jest idealnym momentem do inwestycji. To wszystko jest okraszone rekordowo wysokimi nastrojami konsumentów, dynamicznymi podwyżkami płac oraz kłopotami w podaży pracy, które powinny w jeszcze większym stopniu wywierać presję płacową.

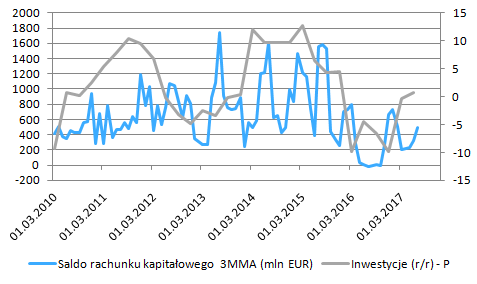

Na koniec dzisiejszej analizy spojrzymy jeszcze na zeszłotygodniowe dane Narodowego Banku Polskiego na temat bilansu płatniczego, z których również można wyciągnąć wnioski, iż większe odbicie inwestycji w bieżącym kwartale, a także dynamiczniejsza ścieżka w kolejnych kwartałach są mocno prawdopodobne. Na wstępie dodajmy jednak, iż dane odnośnie do importu towarów wskazują tylko na niewielką przestrzeń do odbicia popytu wewnętrznego, co może w pewnym stopniu działać hamująco na ujemną kontrybucję eksportu netto do PKB. Jednakże z punktu widzenia inwestycji najważniejsza wzmianka dotyczący salda rachunku obrotów kapitałowych, będącego składową całego bilansu płatniczego.

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Rachunek ten wzrósł w lipcu o kolejne 60 mln EUR do poziomu 656 mln EUR, jest to jednocześnie najwyższe saldo od grudnia i wiele wskazuje na to, że poziom ten będzie rósł w kolejnych miesiącach. Wspomnijmy, że w przypadku Polski saldo rachunku kapitałowego oznacza niemalże wyłącznie napływ środków z Unii Europejskiej. Stąd, mając na uwadze obecną perspektywę unijną wydaje się, że dynamika tychże środków powinna ruszyć mocniej z miejsca, wspierając rzecz jasna poziom krajowych inwestycji.

Reasumując, opublikowane dane do tej pory za trzeci kwartał wyraźnie sugerują, że to inwestycje będą w coraz większym stopniu odpowiadać za wzrost gospodarczy Polski. Konsumpcja, choć powinna pozostać stabilna, prawdopodobnie zacznie w przyszłym roku schodzić powoli na drugi plan. W związku z powyższym oczekuję, że PKB w trzecim kwartale może oscylować nawet nieco powyżej 4,5% r/r i lekko poniżej tej wartości w ostatnim kwartale tego roku. W obydwu przypadkach pomagać powinien również efekt bazy. Z kolei wzrost w przyszłym roku powinien oscylować w graniach 4%, z tym że to już inwestycje mogą być głównym motorem napędowym. Taka sytuacja powinna sprzyjać presji inflacyjnej, która ostatecznie może przechylić szalę za podwyżką stóp procentowych pod koniec 2018 roku.