Dzisiaj krótko o wczorajszym raporcie USDA, który jest miesięczną publikacją dotyczącą prognoz na temat surowców rolnych. O ile wiadomo było, że nie należy spodziewać się zmian projekcji dotyczących obsianych areałów, to kluczowe były dane o zapasach.

Te wypadły najlepiej zdecydowanie dla pszenicy, co tylko potwierdza mój długoterminowy pogląd odnośnie do tego zboża (ostatnio więcej pisałem przy okazji raportu IGC i rewizji wielkości zasiewów USDA).

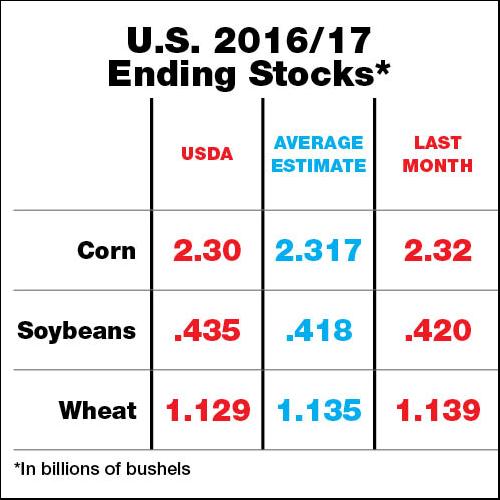

Jak widać w powyższym zestawieniu zapasy pszenicy (prognoza) spadły z 1,139 mld buszli do 1,129 mld buszli przy jednoczesnym oczekiwanym ich odbiciu. Zdecydowanie najbardziej niedźwiedzie liczby nadeszły dla rynku soi, gdzie przy zakładanym spadku zapasów odnotowaliśmy ich dynamiczny przyrost. Lekko jastrzębie wartości w tym spektrum otrzymaliśmy dla kukurydzy. Oczywiście są to dane wyłącznie dla USA.

[btn text=”Na co patrzyć podczas Non-farm payrolls? Co może zaszkodzić FED?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/audusd-ciekawy-raport-o-ropie-prognozy-ebc-nfp/” target=”_blank”]

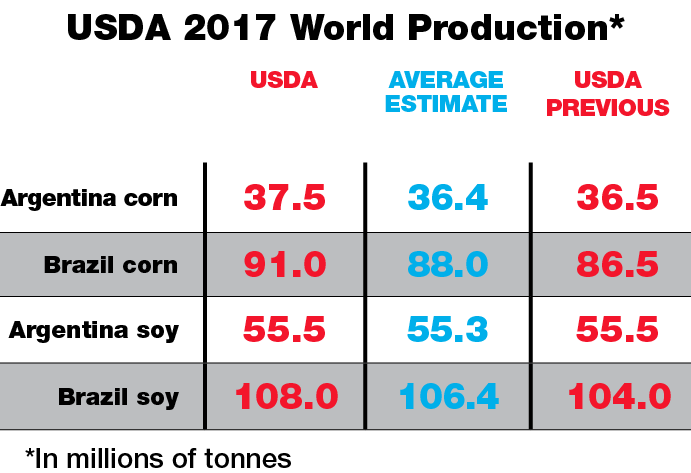

Z drugiej strony biorąc pod uwagę światową produkcję wszystkich zbóż okaże się, że największym czynnikiem dla spadku ceny kukurydzy oraz soi jest znacząca rewizja w górę produkcji w Brazylii. Niemniej jednak całkowita prognoza dla światowej produkcji pszenicy również została zrewidowana w górę z 751 mln ton do 748,3 mln ton. Rynek jednak większą uwagę zdaje się przywiązywać dla danych z USA, gdyż kraj jest jest wciąż największym producentem pszenicy na świecie.

Ponadto należy wspomnieć także, że potencjalnym czynnikiem popytowym dla pszenicy może być aura pogoda. Szybkie ocieplenie i brak opadów powoduje, że uprawy budzą się z zimowego snu, co jednocześnie implikuje wzrost zapotrzebowanie na zasoby wody.

W Oklahomie uprawy zboża zaczęły już wzrastać, co jest około 10 dni wcześniej w porównaniu średnim okresem, wszystkie winne są anormalnie wysokie temperatury. Jak mówią tamtejsi producenci, obecnie zmierzamy do kluczowego etapu w uprawach pszenicy, gdzie susza może znacząco odbić się na zbiorach. W dodatku rośnie ryzyko pożarów w miarę niskiej wilgotności i wietrznej pogody. Co więcej, w ciągu najbliższych 10 dni nie oczekuje się zmiany pogody, co może z czasem zacząć przekładać się na ceny rynkowe.

[btn text=”Rynek budzi się z letargu. OPEC zakładnikiem samego siebie” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/rynek-budzi-sie-z-letargu-opec-zakladnikiem-samego-siebie/” target=”_blank”]

Należy również podkreślić, że kluczowym okresem, w którym zapotrzebowanie na wodę w przypadku pszenicy jest w USA największe jest kwiecień i maj. Poziom opadów w tych miesiącach może determinować późniejszą skalę zbiorów. Według ostatniego raportu o suszy wskazano, że takie stany jak Oklahoma i Missouri zostały najbardziej dotknięte brakiem opadów, jak odpowiednio 73% oraz 64% całkowitych upraw zostało sklasyfikowane jako „nieposiadających wystarczającej wilgotności”.

Warto wspomnieć, że w wielu stanach luty 2017 był drugim w historii najcieplejszym miesiącem aż w 48 stanach. Jest to swoisty problem dla farmerów, gdyż powoduje przedwczesną wegetację i zapotrzebowanie na wodę, której póki co nie ma. Tym samym na tym etapie najlepszym rozwiązaniem byłoby ochłodzenie, którego jednak na razie nie prognozuje się.

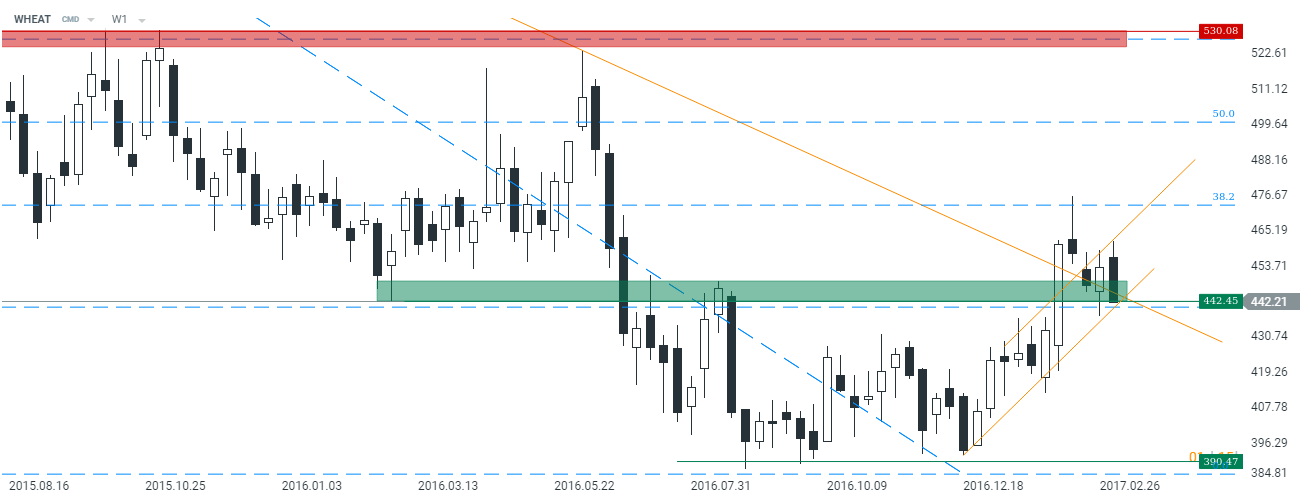

Od strony technicznej na rynku pszenicy spadliśmy ostatnio po raz kolejny do strefy popytowej, którego przełamanie (wraz z dolnym ograniczeniem kanału trendowego) mogłoby spowodować nieco głębszą korektę. Z drugiej strony utrzymanie powyżej 442$ za 100 buszli do końca tygodnia może zachęcać do wchodzenia w pozycje długie wraz z początkiem nowego tygodnia.

Podsumowując, w dalszym ciągu najlepszą perspektywę mamy dla pszenicy. Następnie w kolejce plasuje się kukurydza, zaś na samym końcu soja. Warto dodać, że ostatni raport WASDE sprzed miesiąca, także pokazał spadek prognozy zapasów pszenicy. Więcej na temat prognoz na ten rok przeczytacie we wpisie sprzed miesiąca.