O tym, że szwedzka waluta ma przed sobą całkiem niezłe perspektywy pisałem już ponad roku temu. Od tego czasu wiele się zmieniło. Nastąpiły mocne zmiany na globalnej scenie politycznej, a także w ostatnim czasie w kwestii polityki monetarnej prowadzonej przez największe banku centralne na świecie. Summa summarum, obecna perspektywa dla SEK może okazać się jeszcze lepsza, choć warunkuje przyszłotygodniowym posiedzeniem tamtejszego banku centralnego (Riksbank), które odbędzie się 4 lipca.

Po kwietniowym posiedzeniu Riksbanku, zdecydowałem się poświęcić więcej uwagi szwedzkiej walucie. Wówczas argumentowałem, że choć perspektywa fundamentalna SEK wygląda wciąż bardzo dobrze, to jeszcze nie przyszedł czas na jej zakup. Na zakończenie kwietniowej analizy podsumowałem to następującym fragmentem:

Tak czy inaczej uważam, że szwedzka korona będzie jedną z ciekawszych inwestycji (przede wszystkim w stosunku do USD) w dłuższym terminie, jeśli tylko Riksbank zmieni swoje stanowisko. Ewentualna zmiana może nadejść wraz z końcem tego roku.

Właśnie przedstawiony wyżej warunek ma szansę poniekąd zacząć się materializować w przyszłym tygodniu. Rynkowe oczekiwania wskazują, że istnieje szansa na bardziej jastrzębią retorykę ze strony centralnego banku Szwecji. Pomóc temu może również ostatnia fala “jastrzębiości” ze strony głównych banków centralnych, na czele z EBC i BoE. Z punktu widzenia Banku Szwecji, to polityka Europejskiego Banku Centralnego wydaje się kluczową.

Zaznaczyć również należy fakt, że wcześniej w czerwcu Norges Bank także uderzył w bardziej jastrzębią retorykę, wspierając norweską koronę. Mając na uwadze fakt, że polityka monetarna małej Szwecji jest bardzo uzależniona od tego co dzieje się w strefie euro, można przypuszczać, że Riksbank pójdzie w ślady Mario Draghiego. Co jeszcze wspiera taki pogląd?

Po pierwsze, inflacja w Szwecji (zarówno szeroka miara, jak i wskaźnik bazowy) wygląda wyjątkowo solidnie. Wskaźnik bazowy znajduje się wyraźnie powyżej tego w Stanach Zjednoczonych czy strefie euro, co wyraźnie powinno wspierać bardziej jastrzębie stanowisko Riksbanku. Warto dodać, że cel inflacyjny w Szwecji ustalony jest również na poziomie 2% (inflacja średnioroczna), co sprawia, że jesteśmy już o włos od jego osiągnięcia.

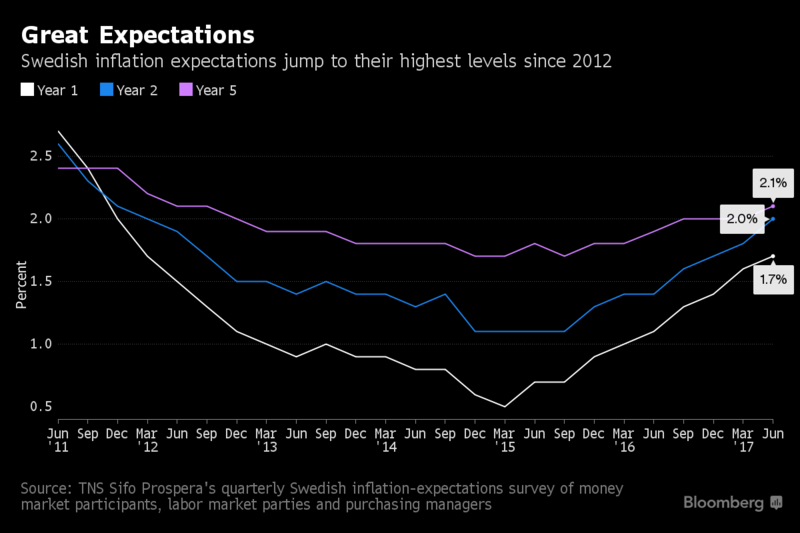

Ponadto, nie tylko obecna inflacja jest dość wysoka, ale również jej oczekiwane wartości. Biorąc pod uwagę oczekiwania inflacyjne w różnych horyzontach czasowych znajdujemy się już najwyżej od 2012 roku. Warto podkreślić, że mierniki to tworzone są zarówno za pomocą badań ankietowych, jak i również miar rynkowych, co w mojej ocenie lepiej oddaje ich trafność (w przypadku miar rynkowych są one mocno podatne na chwilowe wahania na rynku pieniężnym). Wszystkie wyżej wymienione wskaźniki znajdują się w pobliżu celu Riksbanku, co dodatkowo wzmacnia pozycję tamtejszego banku centralnego.

Patrząc na rynkowe szanse na podwyżkę stóp w Szwecji do końca roku można podsumować to jednym słowem “brak”. O ile słusznym jest zakładanie, że Riksbank nie podniesie stóp w kolejnych miesiącach, to tak niskie prawdopodobieństwo pokazuje również, że uczestnicy rynku są dość mocno gołębio nastawieni w kwestii najbliższego posiedzenia. Tym samym daje to potencjał do aprecjacji dla SEK, jeśli przekaz okaże się jastrzębi.

O co tak naprawdę chodzi? Riksbank na ostatnim posiedzeniu w swoich prognozach dla ścieżki stóp procentowych wskazał, że w pewnym momencie oczekiwana jest obniżka stopy repo o skromne 3pb. Choć z praktycznego punktu widzenia niewiele to zmienia, to pokazuje, że nastawienie jest lekko pro spadkowe w kwestii kolejnych ruchów na stopach (główna z nich to wciąż -0,5%). Usunięcie tego fragmentu prognozy oraz choćby kosmetyczne podniesienie całej prognozowanej krzywej stóp powinno wesprzeć w pewnym stopniu szwedzką koronę, a przede wszystkim dać wizję, iż niższych stóp już na pewno nie będzie.

Draghi dostarcza jastrzębiej retoryki – konsekwencje dla euro

Ponadto można oczekiwać, że Riksbank zmieni fragment, iż wciąż jest większe prawdopodobieństwo obniżki niż podwyżki stóp procentowych w krótkim terminie. Aktualnie szwedzki bank oczekuje pierwszej podwyżki w połowie 2018 roku i tutaj raczej ciężko spodziewać się istotnych przetasowań. Na koniec tego wątku należy również dodać, że możliwe jest dostosowanie wzmianki o ryzykach globalnych, przede wszystkim tych natury politycznej, iż mogły one opaść w pewnym stopniu. W kwietniowym komunikacie Riksbank napisał wyraźnie, że “znacząca niepewność w kwestii politycznej i gospodarczej za granicą jest ważna dla ich stanowiska w polityce monetarnej”.

Patrząc na wskaźniki rynkowe dostrzec można wciąż pewną przestrzeń podażową na USDSEK. Miesięczny wskaźnik risk reversal z rynku opcji (różnica w implikowanej zmienności dla opcji CALL oraz PUT) wskazuje, że traderzy opcyjni płacą już większe premie, które dają możliwość zabezpieczenia się przed spadkami, aniżeli przed wzrostami USDSEK. Tym samym widać wyraźnie, że kapitał zaczyna płynąć w kierunku aprecjacji SEK i to względem dolara USA.

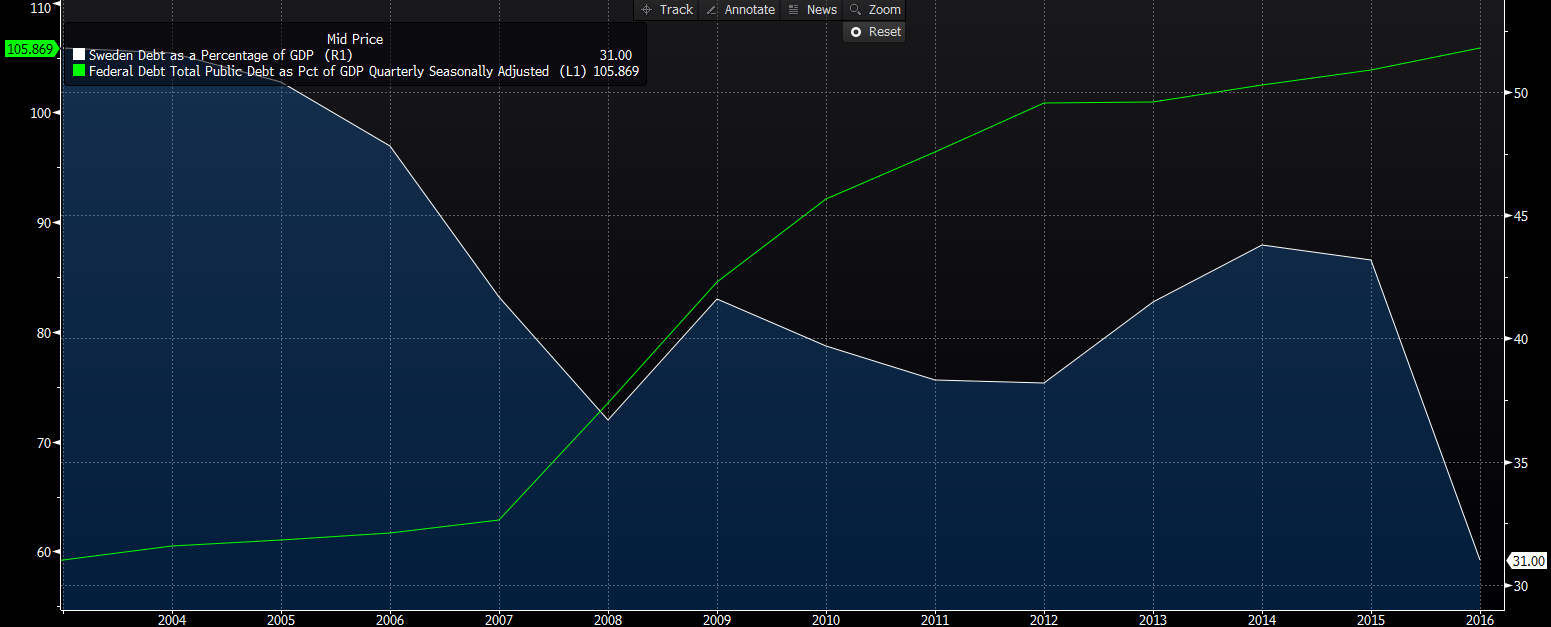

Mając na uwadze zmieniającą się powoli perspektywę w globalnej polityce monetarnej warto również zwracać uwagę na poziom zadłużenia poszczególnych państw. Im wyższe rynkowe stopy, tym wyższy koszt obsługi zadłużenia. Tym samym w środowisku wyższych stóp kraje posiadające względnie wysoki dług będą bardziej narażone na wyższe koszty. Porównując Szwecję oraz USA właściwie nie potrzebny jest żaden komentarz. Zarówno poziomy bezwzględne, jak i trendy przemawiają zdecydowanie za Szwecją. Tak więc w dłuższym terminie wyższe rentowności tej europejskiej gospodarki nie powinny być tak bolesne jak w przypadku USA.

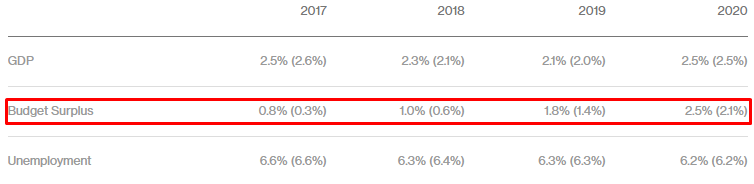

Na dowód powyższego warto wskazać na zrewidowane ostatnio prognozy makroekonomiczne dla szwedzkiej gospodarki autorstwa tamtejszego rządu. O ile projekcja PKB za bieżący rok została marginalnie obcięta, to kolejne dwa lata zapowiadają się lepiej niż pierwotnie wskazywano. Maleć ma również stopa bezrobocia, ale najważniejsze są prognozy budżetowe.

W tym względzie mamy duże, pozytywne zaskoczenie. Mianowicie, szwedzki rząd ma tyle pieniędzy, że nie dość, że nie musi martwić się o sytuację spięcia budżetu, to sukcesywnie z roku na rok ma zwiększa nadwyżki budżetowe. Efektem tego ujemna trajektoria zadłużenia. W długim okresie świadczy to o bardzo dobrej kondycji polityki fiskalnej, co powinno pozytywnie rzutować na całą gospodarkę.

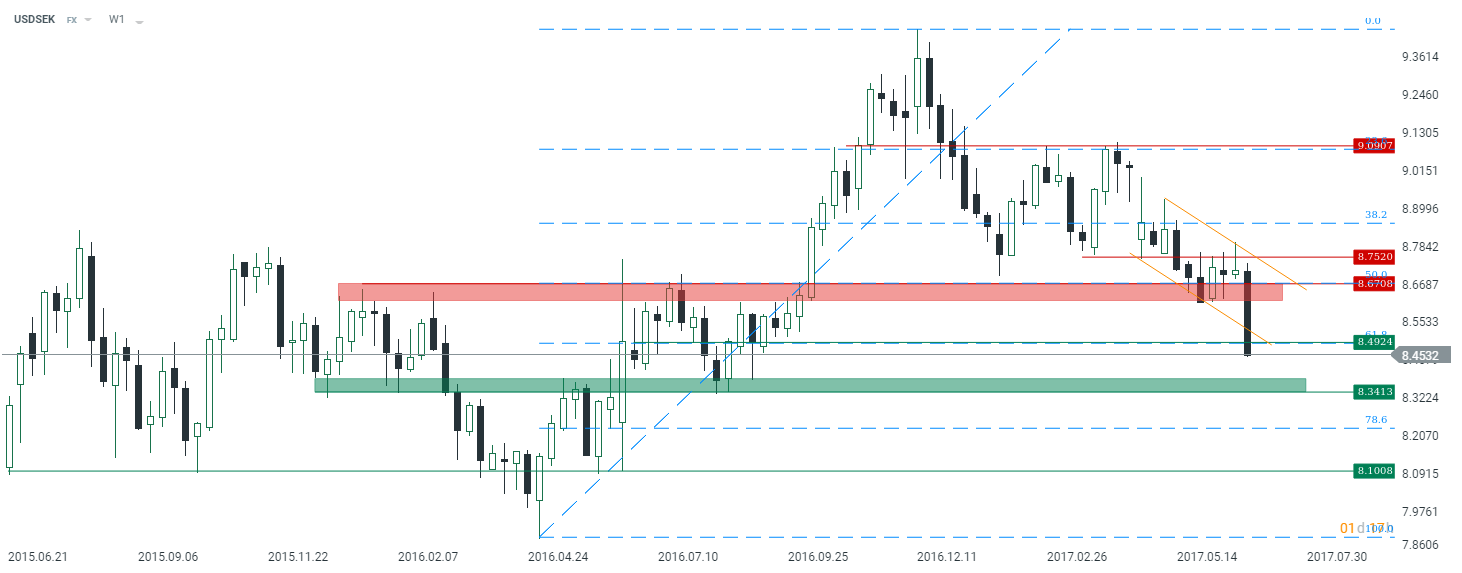

Na koniec rzut oka na analizę techniczną mówi, jak bardzo korona zyskiwała w ostatnim czasie względem dolara. Jeśli dzisiejsza sesji nie pokaże większego zwrotu do prawdopodobnie nastąpi wybicie dołem ze spadkowego kanału trendowego, co dodatkowo wzmacnia impet trendu.

Jeśli chodzi o przyłączanie się do spadków to uważam, że zagości tutaj jeszcze pewna korekta wzrostowa (oczekuję szerszego odbicia na USD z racji lepszych danych makro – indeks zaskoczenia danymi znajduje się już na sześcioletnich minimach). Na takowych zwyżkach warto szukać pozycji krótkich. Idealnym miejscem byłaby przełamana wcześniej strefa podażowa w okolicy 8,67. Celem w krótkim okresie może być pułap 8,34. Z kolei patrząc dalej rejon 8,10. Zejście na jeszcze niższe poziomy cenowe będzie wymagał przełamania konsolidacji, w której znajdujemy się już od ponad dwóch lat.