Czy ktoś jest zdziwiony postawą prezesa EBC? Podobnie jak miało to miejsce wrześniu, tym razem Mario Draghi ponownie zachował kamienną twarz kilkukrotnie odpowiadając, iż EBC nie dyskutował (ang. haven’t discussed) możliwości rozszerzenia programu skupu aktywów. Pod tym względem konferencja przebiegała podobnie do tej sprzed miesiąca, kiedy prezes Draghi mówił, iż „EBC nie dyskutował kwestii tego, czy dyskutować możliwość helicopter money„. Niemniej czy to oznacza, że w grudniu zostanie ogłoszony koniec całego QE? Nic z tych rzeczy.

Zobacz: Pszenica dostała kopa. Czy to już początek trendu?

Podczas dzisiejszej konferencji prasowej Draghi zapewniał, że QE potrwa co najmniej do marca 2017 roku lub dłużej, jeśli będzie taka potrzeba. Nowością w komunikacie było stwierdzenie, że program luzowania ilościowego może potrwać dopóty dopóki nie zobaczymy trwałego odbicia inflacji w kierunku celu (czyżbyśmy powoli zmierzali w kierunku polityki prowadzonej przez japońskie władze monetarne?). Co więcej, Draghi powiedział wprost, że nie ma obecnie oznak, które dawałyby nadzieję na przekonywujący trend wzrostowy w inflacji. Zdanie to zdecydowanie osłabiło euro i spowodowało, że oczekiwania w kwestii dalszego luzowanie polityki wzrosły.

Wymowną kwestią niech będzie odpowiedź prezesa EBC na jedno z pytań dziennikarzy, które brzmiało mniej więcej tak: „Czy EBC mógłby rozważyć podnoszenie stóp w przypadku wciąż obecnego programu QE?” Włoch z kamienną twarzą odniósł się do komunikatu cytując, że stopy procentowe pozostaną na obecnym bądź niższym poziomie w okresie przekraczającym program stymulacji monetarnej. Tak więc kierunek jest póki co tylko jeden – dalsza stymulacja – i nie prędko to się zmieni.

Sprawdź: Inwestuj na najnowszej platformie handlowej dostępnej na rynku!

Z drugiej strony EBC ponownie kupić nieco czasu, odciągając wszystko do ostatniego posiedzenia w tym roku 8 grudnia. Dopiero wówczas poznamy wyniki prac specjalnych komisji, które przed 6 tygodniami zostały powołane w celu zbadania dostępnych opcji pozostających w rękawie EBC. W tym kontekście obawy dotyczą głównie braku kwalifikowanych papierów wartościowych, jakie mogłyby zostać skupowane w ramach PSPP czy CBPP (odpowiednio papiery publiczne i firm). Idąc dalej Draghi podkreślał, że inflacja musi powrócić do celu bez nadmiernego opóźnienia.

Ostatnie projekcje makro są dość ambitne. Średni poziom inflacji w roku 2017 ma wynieść 1,2% zaś w roku kolejnym 1,6%. Póki co brak większej presji inflacyjnej, choć aktualnie znajdujemy się w rejonie lokalnych szczytów jeśli chodzi główny wskaźnik inflacyjny w strefie euro.

Przeczytaj koniecznie: Raport surowcowy – Pszenica

Poza tym prezes EBC jeszcze kilkukrotnie mówił, iż „nie dyskutowano” takich kwestii jak:

Jeśli chodzi o słynny wyciek w kwestii istniejącego konsensusu wśród członków EBC co do początku ograniczania skupu, który przed kilkunastoma dniami spłatał niezłego figla inwestorom na rynku wspólnej waluty, Draghi zaprzeczył mówiąc, że był to „przypadkowy komentarz od przypadkowej osoby„.

Pod koniec konferencji Draghi nadmienił, że EBC potrzebuje takiej ścieżki inflacyjnej, która będzie samo-napędzająca się. Ponadto podkreślono konieczność patrzenia na różnego rodzaju „wysoki” w danych makro (jest to sygnał dla rynku, że jednorazowa „wtopa” w danych makro może zmienić postrzeganie perspektywy gospodarczej przez EBC). Na chwilę obecną Draghi nie dostrzega też zagrożenia z tytułu ujemnych stóp, nie widzi również niedoborów co do aktywów, które mogą być kupowane.

Zobacz: Dlaczego Arabia Saudyjska musi otrzymać wyższe ceny ropy?

Całe wystąpienie prezesa EBC zwieńczyły słowa, iż „nagłe wstrzymanie QE nie jest realne z oczywistych powodów” (na konferencji padł nawet pomysł, by EBC mógł nagle zakończyć skup i zarobić na reakcji rynkowej – wydaje się to zwykłą prowokacją ze strony dziennikarza). Włoch odniósł się także do oczekiwań inflacyjnych, zarówno tych ankietowych jak i rynkowych. Obydwa mierniki były względnie stabilne w ostatnim czasie, lecz również obydwa spadły dość znacząco po czerwcowym referendum. Obecnie trwa ich poprawa. Jakie wnioski?

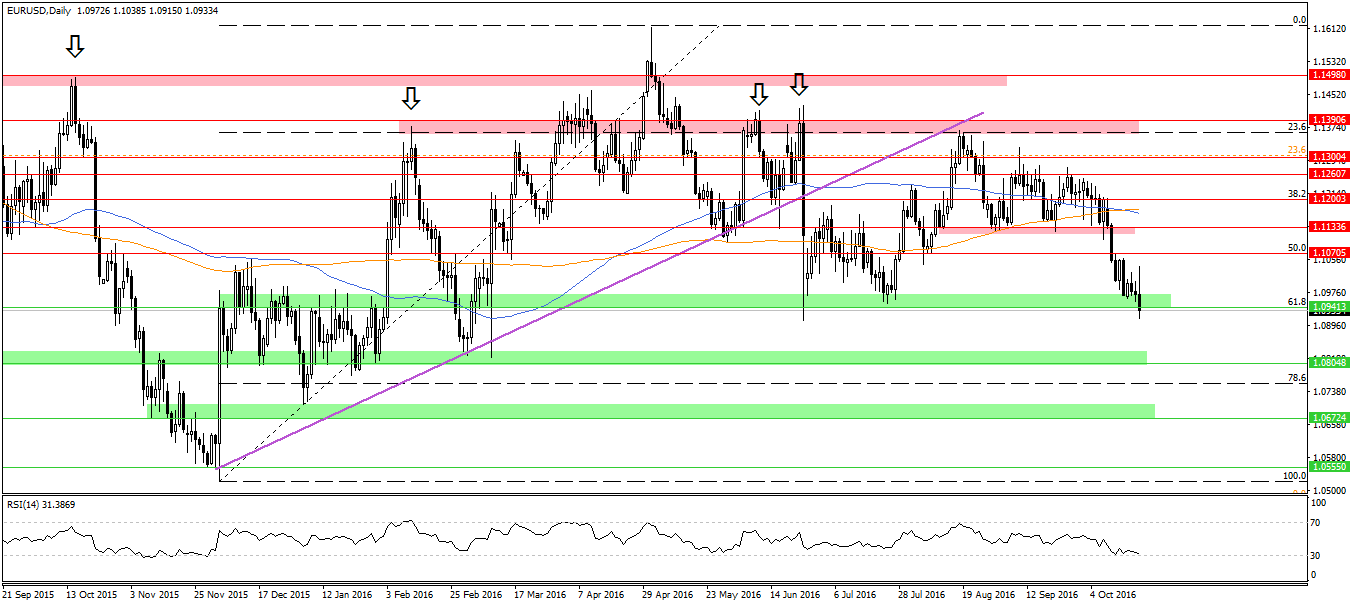

Jeśli chodzi o rynkowe reperkusje to osobiście w dalszym ciągu oczekuję umiarkowanej, ale deprecjacji euro względem dolara amerykańskiego. Podczas dzisiejszej sesji przetestowaliśmy (być może przełamiemy – byłby to niedźwiedzi sygnał) po-Brexitowe minima. W przypadku przełamania tego pułapu przestrzeń do spadków w okolicę 1,08 wydaje się stać otworem.

W zasadzie na ten moment tylko względem USD warto szukać pozycji krótkich na euro. Jeśli chodzi o takie waluty jak NZD czy AUD, tutaj sytuacja wcale nie jest taka jednoznaczna zwłaszcza, jeśli FED podniesie stopy po raz drugi w grudniu, co spowodować powinno odpływ kapitału z Antypodów. Co do EURJPY w dalszym ciągu pozostaję sceptycznie nastawiony i wciąż dostrzegam większe ryzyka spadku aniżeli wzrostu, niemniej na ten moment jest zbyt wcześnie, by osądzać.

Zdobądź przewagę na rynku i dowiedz się więcej o sytuacji na danym rynku!

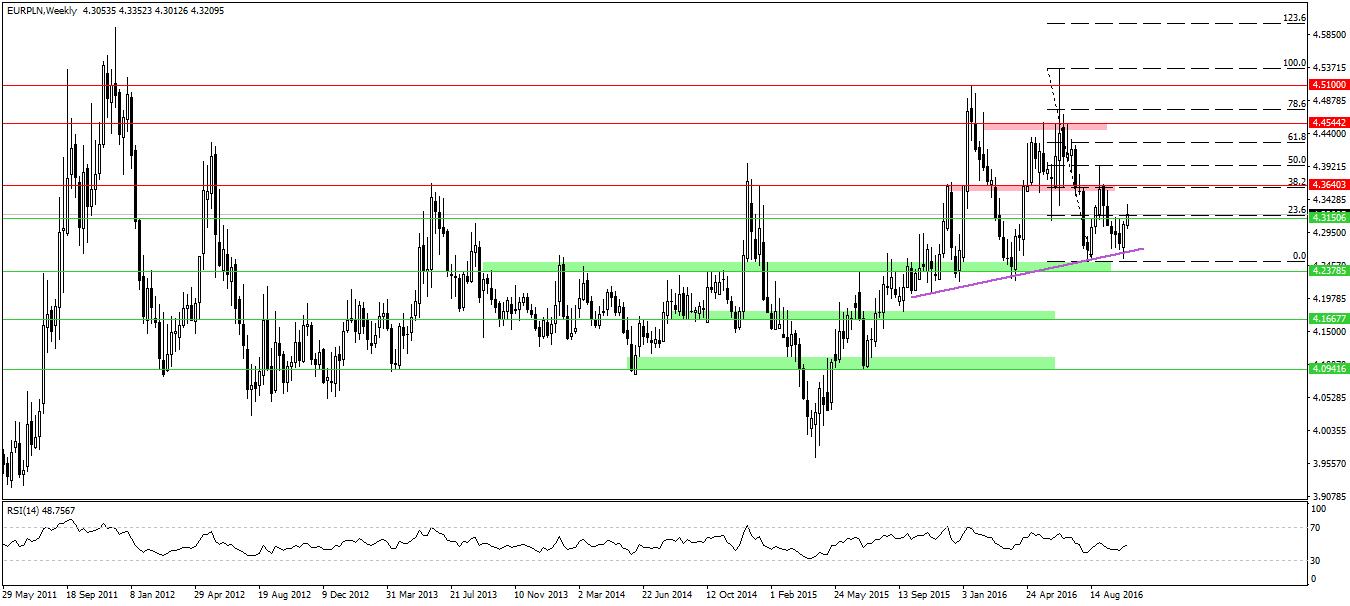

Z kolei w przypadku EURPLN spodziewam się, że pomimo ostatnich słabszych danych z polskiej gospodarki (sprzedaż, przemysł) nasza rodzima waluta powinna trzymać się dość dobrze. Aczkolwiek przełamanie aktualnej linii trendowej z pewnością nie będzie należało do łatwych zadań. Stąd spodziewam się konsolidacji między okolicą 4,25 a 4,36/37.

Zatem jeśli w kolejnych kilku tygodniach odbijemy na wyższe pułap, wówczas sądzę, że będziemy mieć ciekawą opcję do shorta na EURPLN, przed grudniowym posiedzeniem EBC. Przechodząc do meritum, czego oczekiwać w grudniu? Sądzę, że komentarze Draghi’ego były na tyle wymowne, iż powinniśmy zobaczyć rozszerzenie QE co najmniej do września 2017, aczkolwiek pozostawienie stóp na obecnych poziomach.

Warto również zauważyć, że ostatnia wyprzedaż na rynku długu pomogła EBC. Dzięki wyższym rentownością pula potencjalnych aktywów do skupu wzrosła (EBC skupuje papiery powyżej aktualnej stopy depozytowej), stąd presja na cięcia stóp spadła. Co do „majstrowania” przy samym QE wiele może zależeć od wyników prac specjalnych komisji. Jedno jest pewne z fundamentalnym kupnem euro na szerokim rynku przyjdzie nam jeszcze trochę poczekać.