Tak jak można było się tego spodziewać, to słynne kropki odegrały największą rolę podczas podsumowania dwudniowego posiedzenia Rezerwy Federalnej w środę. W kontraście do ogólnego konsensusu, członkowie najbardziej wpływowego banku na świecie nie zmienili zdania co do tego, że trzecią podwyżką stóp procentowych ujrzymy jeszcze w tym roku, a dokładniej w grudniu. Była to wystarczająco optymistyczna wiadomość, by zachęcić większą ilość inwestorów na rynku walutowym do kupowania skrajnie wyprzedanego dolara.

[btn text=”NZD i piętrząca się presja podażowa przed wrześniem” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/nzd-pietrzaca-sie-presja-podazowa-wrzesniem/” target=”_blank”]

Dodajmy, że amerykańska waluta nie miała w ostatnim czasie udanego okresu. Słabsze dane sprawiły, że rynek stał się niepewny, czy FED będzie w stanie dostarczyć kolejnej podwyżki stóp w tym roku. Doprowadziło to do tego, że pozycje krótkie netto na USD były najniższe od kilku lat, a rentowność 10-letniej obligacji USA spadła w okolicę 2%. Na domiar złego, niekorzystne warunki pogodowe również miały i prawdopodobnie będą mieć wpływ na wzrost gospodarczy w trzecim kwartale, przynajmniej tak uważa FED. Trudno się z tym nie zgodzić patrząc na skalę zniszczeń oraz ostatni bardzo kiepski odczyt produkcji przemysłowej.

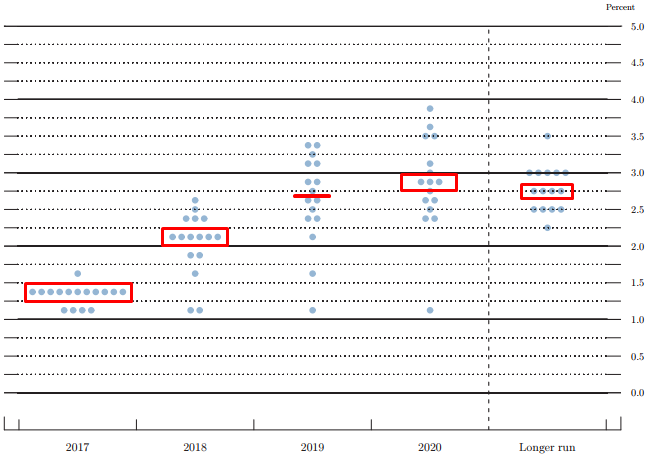

To właśnie powyższy wykres był najważniejszą publikacją z wczorajszych materiałów. Analizując dot-plot (wykres kropkowy) można zauważyć, że ilość kropek wskazujących na jeszcze jedną podwyżkę w tym roku jest na tyle duża, że członkowie FED są niemalże jednomyślni. Oznacza to, że w stosunku do czerwca zwiększyła się liczba osób oczekujących jednej podwyżki kosztu pieniądza, niemniej jednak zmiana ta była przede wszystkim wynikiem redukcji w ilości członków, którzy jeszcze w czerwcu oczekiwali dwóch podwyżek. Co ciekawe, mając na uwadze obecną sytuacją i tak mamy jeszcze jednego członka, który optuje za dwukrotnym podniesieniem stóp w tym roku, co prawdę mówiąc jest nierealne.

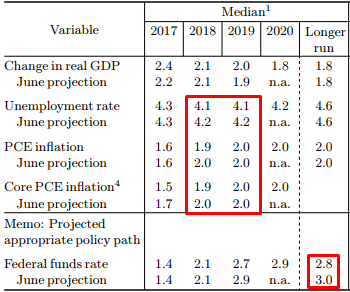

Jeśli chodzi o kolejne lata to sytuacja wygląda następująco. W 2018 roku mediana wysokości stopy funduszy federalnych została na niezmienionym poziomie co oznacza, że FED planuje podnieść stopy trzykrotnie. Poza tym ilość podwyżek na rok 2019 została zredukowana o jedną i obecnie szacowane są dwa ruchy po 25 punktów bazowych każdy. W 2020 roku FED w dalszym ciągu planuje podnieść stopy tylko jeden raz. Niemniej jednak dla rynku liczy się przede wszystkim to, że grudzień jest wciąż „żywy”, a także fakt, że ilość podwyżek na przyszły rok została bez zmian. Są to dane ewidentnie podbudowujące amerykańską walutę. Sytuacja jednak pogorszyła się jeśli chodzi o poziom stopy neutralnej.

To właśnie kwestia oczekiwanej niższej, neutralnej stopy procentowej jest powodem, dla którego rynki akcji szybko odrobiły straty, jakie zostały zarejestrowane bezpośrednio po ogłoszeniu komunikatu. Mianowicie, FED pozostaje względnie agresywny w kwestii krótkoterminowej ścieżki podwyżek stóp, aczkolwiek redukuje swoje oczekiwania co do stopy neutralnej. Oznacza to nic więcej jak to, że obecnie prognozowana ścieżka podwyżek stóp jest płytsza, niż miało to miejsce w czerwcu. Choć w międzyczasie mieliśmy głosy ze strony różnych oficjeli FED, że neutralna stopa znajduje się niżej niż 3%, to rynek niekoniecznie mógł to dystonować. Taka sytuacja jest niewątpliwie korzystna dla rynku akcji, gdyż niższa stopa dyskontowa podnosi obecne wyceny spółek.

[btn text=”Mocne sygnały dla wzrostu polskich inwestycji” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/mocne-sygnaly-dla-wzrostu-polskich-inwestycji/” target=”_blank”]

Poza tym Rezerwa Federalna tylko nieznacznie obniżyła prognozę inflacji PCE na przyszły rok, jednocześnie pozostawiając szacunki na ten i rok 2019.W dół wyraźniej poszła jednak projekcja dla inflacji bazowej na bieżący rok, co jednak było oczekiwane, biorąc pod uwagę aktualny stan rzeczy. Naturalna stopa bezrobocia jest widziana na jeszcze niższym poziomie, aczkolwiek nie jest to nic nowego jeśli chodzi o FED, który dość regularnie obniży poziom bezrobocia w stanie równowagi. Jednym z powodów takiego ruchu jest myślenie, że na rynku pracy wciąż pozostaje spory zastój, który hamuje dynamikę wzrostu płac. Z kolei wzrost gospodarczy w tym roku ma być nieco wyższy niż zakładano, nawet pomimo wpływu huraganów.

Poza tym Rezerwa Federalna ogłosiła, że począwszy od października rozpocznie się proces normalizacji sumy bilansowej zgodnie z planem ogłoszonym w czerwcu. Nie oznacza to rzecz jasna wprost sprzedawania obligacji, a jedynie ograniczenia środków przeznaczonych do reinwestycji w papiery. Yellen wydaje się być mocno zdeterminowana w tej kwestii sugerując, że nie będzie odwrotu od tego procesu, a nawet jeśli inflacja zacznie mocniej rosnąć, wówczas FED ma preferować podwyżki stóp procentowych, nie kolejne zakupy obligacji. Tylko znaczące pogorszenie perspektywy gospodarczej może prowadzić do wznowienia reinwestycji. Poza tym jedną z ciekawszych wypowiedzi była ta dotycząca inflacji, mianowicie dla FED jest nieco tajemniczym, dlaczego ta nie chce rosnąć pomimo obecnej sytuacji na rynku pracy. Yellen przyznała wprost, że Komitet nie w pełni rozumie ten aspekt. W tym miejscu nie pozostaje mi nic innego jak odnieść się do mojej szerszej analizy problemu produktywności i niskiej dynamiki płac.

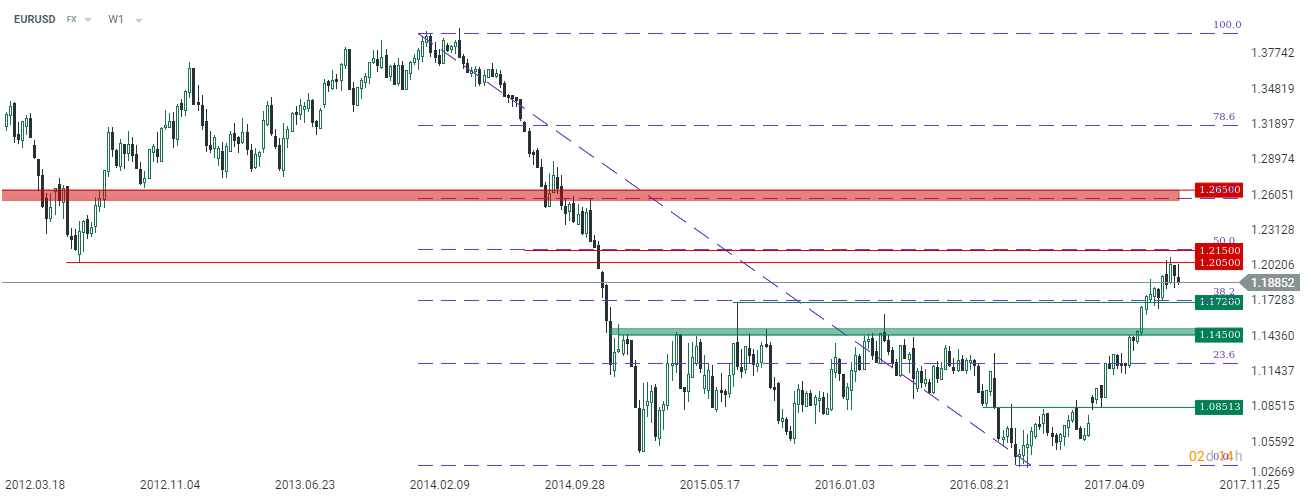

Technicznie sytuacja na parze EURUSD może prowadzić do pojawienia się pewnej korekty, co najmniej w rejon 1,1720. Z kolei warunkiem ewentualnego mocniejszego ruchu jest podażowa formacja świecowa na interwale tygodniowym. Wówczas nie można wykluczać spadków w rejon 1,1450, aczkolwiek na ten momenty taki scenariusz wydaje się mało prawdopodobny. Z drugiej strony mocny opór w rejonie 1,2050 może okazać się trudniejszą barierą do złamania.

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Tak czy inaczej w dłuższym horyzoncie wciąż oczekuję wzrostów EURUSD, a potencjalnie zapowiadająca się korekta mogłaby stanowić argument do zawierania pozycji długich. Mimo tego, że FED pokazał determinację, to ścieżka podwyżek pozostaje wciąż relatywnie płaska, co powinno ograniczać większe wzrosty na rentownościach. 10-letnia rentowność może mieć kłopoty w średnim okresie przełamać poziom 2,6%, biorąc pod uwagę, że wpływ procesu normalizacji sumy bilansowej będzie bardzo niewielki. Tak więc można podsumować, że wrześniowe posiedzenie FED jest korzystne zarówno dla dolara, jak i dla rynku akcji, gdzie połączenie solidnej perspektywy gospodarczej i ograniczonej przestrzeni do wzrostu stóp procentowych może dalej wspierać tamtejsze wyceny.