Analiza sytuacji makroekonomicznej nie należy do łatwych rzeczy, o czym już zapewne każdy z nas zdążył się przekonać. Wraz z doświadczeniem przychodzi to jednak z coraz większą łatwością. Niekiedy jednak rynek potrafi zaskoczyć nawet „starych wyjadaczy”. W mojej ocenie takowy był wynik wczorajszego posiedzenia Rezerwy Federalnej, która skomplikowała przekaz jak tylko mogła. W efekcie rynek był zdezorientowany, co było widoczne po niepewnym zachowaniu dolara. Sytuacja zmieniła się dopiero wraz z początkiem konferencji prasowej Janet Yellen.

Niespodzianki nie było, FED podniósł stopy o 25 punktów bazowych, tak jak to było szeroko oczekiwane. Niemniej od początku było wiadomo, że kluczowy będzie komunikat oraz nowe projekcje makroekonomiczne. Aczkolwiek nawet te materiały nie dały wystarczającej klarowności, a rynek wciąż był zawieszony w próżni. Spójrzmy w pierwszej kolejności na odświeżone prognozy makro.

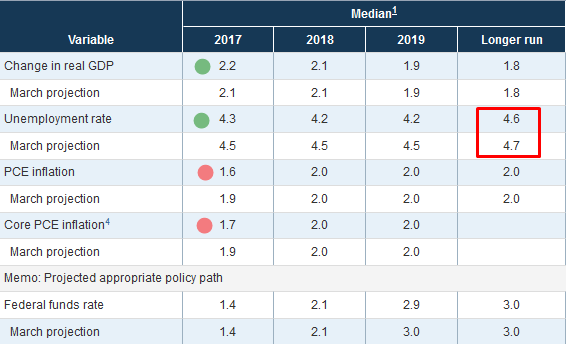

Na pierwszy rzut oka nie otrzymaliśmy wielu zmian, których nie można byłoby się już wcześniej spodziewać. Na plus wypadły rewizję w górę dla wzrostu gospodarczego w tym roku oraz w dół dla stopy bezrobocia w kolejnych latach. W przypadku realnego PKB zmiana ta jest jednak kosmetyczna i podyktowana głównie tym, że FED w swoim przekazie dostrzega lepszy drugi kwartał po fatalnym początku roku. Jednak patrząc na dane makroekonomiczne, jakie do tej pory zostały opublikowane można mieć mieszane odczucia.

[btn text=”Coraz większe wykupienie dolara nowozelandzkiego! ” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/nzdusd-coraz-bardziej-przewartosciowany/” target=”_blank”]

Znacznie istotniejsze są obniżone prognozy dla wysokości stopy bezrobocia w kolejnych latach. Niższe estymacje świadczą o tym, że FED wciąż nie uznaje obecnej wartości jako naturalnej stopy zakładającej pełne wykorzystanie czynników produkcji. W dłuższym terminie obniżenie wartości z 4,7% do 4,6% oznacza, że FED dostrzega większą przestrzeń do zacieśnienia się rynku pracy. Tym samym im niższa stopa NAIRU (stopa, która nie ma wpływu na dynamikę inflacji), tym FED jest bardziej jastrzębio nastawiony dla krajowego rynku pracy. Mówiąc krótko, Rezerwa Federalna w dalszym ciągu sądzi, że rynek pracy nie jest jeszcze na tyle „ciasny”, by wywołać wystarczającą presją płacową.

W mojej ocenie ospała presja płacowa jest jednak problemem natury globalnej, do której banki centralne będą musiały się przystosować. Swój pogląd na ten temat przedstawiałem szczegółowo w analizie sprzed ponad miesiąca. Na koniec trzeba wskazać, że obniżenie prognoz dla inflacji PCE oraz bazowej miernika PCE nie powinno być większym zaskoczeniem, biorąc pod uwagę ostatnie zachowanie się inflacji (wczoraj fatalny odczyt CPI i core CPI).

Podobnego ruchu dokonał w ubiegłym tygodniu Europejski Bank Centralny, który jednak ściął projekcję wzdłuż całego horyzontu prognozy. W mojej ocenie FED może niedoszacowywać niższej inflacji w kolejnych latach. Jeżeli ich założenia opierają się w dużej mierze na odbiciu w dynamice płac (co jest bardzo prawdopodobne), wówczas presja inflacyjna będzie znacznie niższa niż jest to w tej chwili prognozowane.

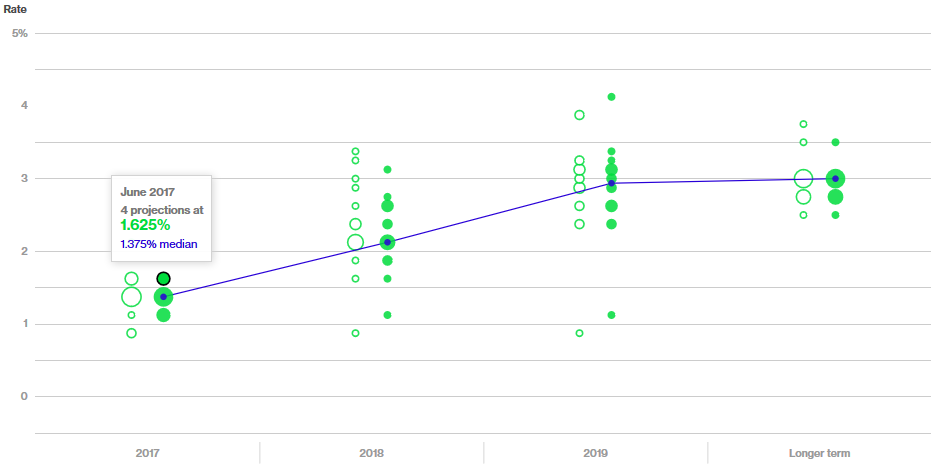

Idąc dalej, mediany wysokości stop procentowych w kolejnych latach właściwie nie zostały w ogóle zmienione i prezentują się następująco:

Reasumując FED w dalszym ciągu oczekuje jeszcze jednej podwyżki w tym roku, co jest zgodne z marcowymi prognozami. Na tym polu rynek nie powinien być mocno zaskoczony, aczkolwiek biorąc pod uwagę słabsze dane makro można było przypuszczać, że konsensus zakładał nieco bardziej gołębie kropki.

Jednym z kluczowych punktów posiedzenia była część poświęcona polityce normalizacji sumy bilansowej. FED planuje rozpocząć redukcję bilansu już w tym roku poprzez ograniczenie środków przeznaczonych do reinwestycji, otrzymywanych z tytułu utrzymywanych obligacji skarbowych czy MBS.

[btn text=”Sprawdź Profesjonalny Research InsiderFX” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

W przypadku obligacji skarbowych FED wstępnie nie będzie mógł reinwestować środków równych 6 mld USD miesięcznie. Następnie wielkość ta miałaby rosnąć o kolejne 6 mld w odstępach 3-miesięcznych przez kolejne 12 miesięcy, aż do osiągnięcia 30 mld USD na miesiąc. W przypadku MBS (obligacje zabezpieczone hipotecznie) początkowa wartość wynosiłaby 4 mld USD miesięcznie, by rosnąć przez kolejne kwartały do osiągnięcia wartości 20 mld USD na miesiąc.

Jednocześnie FED zaznacza, że w przypadku znaczącego pogorszenia się perspektywy gospodarczej polityka reinwestycji może zostać wznowiona. Prócz tego Komitet wyraźnie podkreślił, że to zmiany stopy funduszy federalnych będą wciąż kluczową zmienną w ustawianiu polityki pieniężnej w USA. Yellen zasugerował również podczas konferencji prasowej, iż nie ma określonej wartości, do jakie bilans zostanie zredukowany. Aczkolwiek dodała, że będzie ona znacznie niższa niż w ostatnich latach, ale wyższa niż przed okresem kryzysu finansowego sprzed 10 lat. Na koniec warto podkreślić jedną wypowiedź Yellen, która ewidentnie wzmocniła dolara, mianowicie jej zdaniem ostatnie słabości w inflacji były wywołane głównie przez czynniki jednorazowe.

Mówiąc w skrócie, reakcja na dolarze czy rynku stopy procentowej była zgodna z tą przewidywaną przeze mnie od kilku tygodni. W analizie 25 maja pisałem:

Podsumowując, moim założeniem w dalszym ciągu jest odreagowanie na USD (po części z racji sporego przyrostu longów na euro w ostatnim czasie). Z jednej strony może to być dyskontowanie bardziej gołębiej postawy EBC, a z drugiej możliwości zapowiedzi redukcji bilansu przez FED w czerwcu.

Swój pogląd podtrzymywałem w kolejnych dniach przedstawiając 5 czynników przemawiających za spadkami EURUSD w krótkim terminie. Wówczas pisałem:

Podsumowując, w krótkim okresie rzędu kilku tygodni dostrzegam ewidentny potencjał dla USD, niemniej od wakacji spodziewam się systematycznego umacniania euro, gdzie większe korekty powinny być miejscem do „wskakiwania” w trend byka.

Ostatnim razem, kiedy wspominałem o możliwości aprecjacji USD w następstwie posiedzenia FED była analiza rynku dolara kanadyjskie w wypowiedział członków BoC. W analizie tej w kontekście USDCAD pisałem:

Na ten moment jednak wydaje się, że bardziej prawdopodobne jest odbicie i wzrosty w kierunku 1,3580. Największym ryzykiem jest FED, który jest okaże się zgodny z moimi oczekiwaniami powinien doprowadzić do korekty wzrostowej na USDCAD.

W dalszym ciągu uważam, że w najbliższym czasie możemy doświadczyć aprecjacji USD na szerszym rynku, aczkolwiek nie powinna ona trwać bardzo długo. W średnim okresie kluczowa będzie selektywna inwestycja w USD. Pod tym kątem sądzę, że amerykańska waluta wciąż powinna radzić sobie lepiej w stosunku do NZD i AUD. Z kolei w długim okresie największe zwyżki w stosunku do USD dostrzegam na EUR, GBP, CAD i SEK (choć tutaj wiele będzie zależeć od zmiany retoryki Riksbanku).