Od czasu, kiedy to rząd PiS zakomunikował szereg środków luzujących politykę fiskalną, poznaliśmy więcej szczegółów zarówno w kwestii finansowania jak i skali i trwałości poszczególnych części pakietu stymulacyjnego. Dane te są na tyle wystarczające, iż pozwalają oszacować wpływ stymulacji fiskalnej na dynamikę wzrostu gospodarczego oraz na finanse publiczne. Na tych dwóch aspektach skupia się dzisiejsza analiza. Na wstępie warto jeszcze raz przypomnieć, że według Rady Polityki Pieniężnej planowana stymulacja fiskalna nie stanowi żadnego argumentu za zaostrzaniem polityki monetarnej. Co więcej, w opublikowanym wczoraj raporcie o inflacji można zauważyć obniżenie także inflacji bazowej oraz podniesienie szacunku produktu potencjalnego. Obydwa te czynniki sugerują brak zachęty dla RPP do jakiegokolwiek działania w dającej się przewidywać przyszłości. Tym samym nie spodziewam się, by stopy w Polsce zostały podniesione co najmniej do połowy 2020 roku.

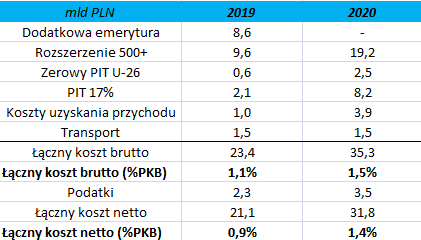

W pierwszej analizie dotyczącej polityki fiskalnej skupiałem się na bardzo wstępnych szacunkach wyłącznie z punktu widzenia ujęcia brutto. Dzisiaj skupiam się również na ujęciu netto, czyli takim które bierze pod uwagę wpływy podatkowe powstałe w wyniku dodatkowego dochodu jaki konsumenci mogą wydać, ale również zaoszczędzić. To właśnie koszt netto stymulacji fiskalnej jest najistotniejszy z punktu widzenia finansów publicznych.

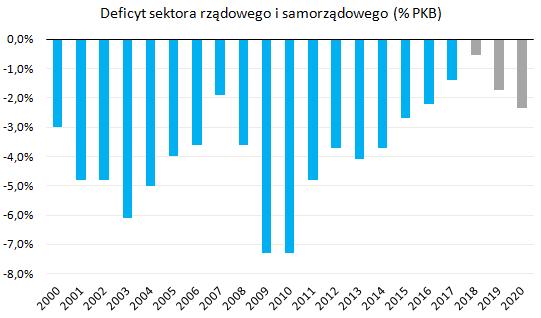

Po pierwsze, w ostatnim czasie dostaliśmy zapewniania, że zmiany dotyczące podatku dochodowego czy też kosztów uzyskania przychodu (ich podwojenie) zostaną zaimplementowane począwszy od czwartego kwartału bieżącego roku. Stąd też w planowanych wydatkach przyjmuję część rocznego strumienia środków. Po drugie, wielkość dodatkowej emerytury netto (z punktu widzenia świadczeniobiorców) szacuję na 8,6 mld zł. Wielkość ta bierze pod uwagę wypłatę świadczenia zarówno emerytom jak i rencistom po potrąceniu odpowiedniej składki zdrowotnej oraz podatku dochodowego. W bazowym scenariuszu nie zakładam, że rząd będzie w stanie wypłacić kolejną „trzynastkę” w przyszłym roku, czego dowodem może być zarys projektu PiS. Według niego dodatkowa emerytura traktowana jest nie jako część świadczenia emerytalnego, ale jako jednorazowa płatność. Z tego powodu wielkość świadczenia jest niższa o wielkość sumy obniżającej podatek w ujęciu miesięcznym (46,33 zł) w porównaniu do naliczania zwykłej emerytury netto. Poza tym większe wydatki mogą być ograniczane przez stabilizującą regułę wydatkową, która ma na celu brak rozrostu deficytu strukturalnego. Takie założenia implikują koszt netto pakietu fiskalnego na poziomie 0,9% PKB w tym i 1,4% PKB w przyszłym roku. To właśnie te wielkości będą miały bezpośredni wpływ na deficyt sektora rządowego i samorządowego, którego poziom szacuję na 0,5% PKB w 2018 roku.

W ustawie budżetowej na ten rok przyjęta wielkość deficytu to 1,7% PKB, a więc z prostej arytmetyki można zauważyć, że dość łatwo przekroczony zostałby poziom 2%. Niemniej jednak w ostatnich latach poziom wykonania budżetu znacznie różnił się od tego przyjętego w ustawie (efekt lepszej koniunktury gospodarczej oraz poprawy w ściągalności podatku VAT). Zakładając wykonanie tegorocznego deficytu w 50% (tj. 0,9% PKB) oraz uwzględniając koszt stymulacji fiskalnej można oczekiwać, iż deficyt powinien wynieść 1,8% PKB. W tym miejscu trzeba jeszcze uwzględnić planowaną wypłatę z zysku NBP, która wynieść powinna około 5-6 mld zł. Tak więc, przy powyższych założeniach można oczekiwać, że kwota ta pozwoli na brak nowelizacji ustawy budżetowej w tym roku. W rezultacie deficyt sektora rządowego i samorządowego powinien wynieść 1,6-1,7% PKB w tym roku.

Sytuacja wygląda mniej korzystnie jeśli chodzi o rok przyszły. Wzrost gospodarczy z pewnością będzie niższy (nawet po uwzględnieniu wpływu ekspansywnej polityki fiskalnej), wielkość składek odprowadzanych przez pracowników także będzie prawdopodobnie niższa. W tej sytuacja bardzo wiele zależało będzie od tego, jak wiele środków uda się pozyskać rządowi. W wariancie pesymistycznym planowane jest zebranie ponad 15 mld zł, w wariancie optymistycznym ponad 25 mld zł rocznie. Lwia część tych kwot pochodzić ma z dalszego uszczelniania luki VAT czy CIT, a także z wygenerowanego impulsu fiskalnego. Zakładając, że rządowi uda się uszczelnić wskazywane luki na wartość około 10 mld zł, można spodziewać się rozszerzenia deficytu w roku 2020 do poziomu 2,2-2,3% PKB. O ile nie będziemy w tym czasie świadkami kryzysu finansowego wydaje się, że do roku 2020 włącznie powinniśmy pozostać w dość bezpiecznej odległości od deficytu 3% PKB, którego przekroczenie upoważnia KE do uruchomienia procedury nadmiernego deficytu.

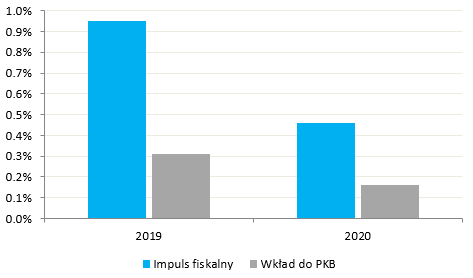

Drugą kwestią jest wpływ pakietu fiskalnego na dynamikę wzrostu PKB. Na wstępie należy nadmienić, że jedynie nowe środki będą miały jakikolwiek efekt na roczną dynamikę wzrostu. Z tego też powodu impuls fiskalny (mierzony jako dodatkowa wielkość wydatków netto w danym roku) powinien być równy 0,9% PKB w tym roku oraz 0,5% PKB w przyszłym roku. W roku 2021 efekt ten będzie już całkowicie zniesiony. Przy szacowaniu wpływu na dynamikę wzrostu gospodarczego przyjąłem krańcową stopę do konsumpcji równą 50% oraz stopę importochłonności na poziomie 20%. Implikuje to, iż wpływ pakietu fiskalnego na ten rok powinien wynieść 0,3 pkt. proc. oraz 0,1-0,2 pkt. proc. w roku 2020. W tym miejscu zaznaczyć należy, iż szacunek ten jest względnie mocno wrażliwy na przyjętą stopę importochłonności. Przy tej okazji należy wskazać, że dodatkowe środki jakie zostaną przekazane obywatelom mogą również oddziaływać na szybsze tempo wzrostu deficytu na rachunku bieżącym.

Reasumując, wpływ pakietu fiskalnego na dynamikę wzrostu gospodarczego będzie dość ograniczony, niemniej czynnik ten zwiększa prawdopodobieństwo osiągnięcia realnej dynamiki wzrostu na poziomie 4% w tym roku. Ponadto, wdrożenie dodatkowych stałych obciążeń w obecnej fazie cyklu sprawia, że polska gospodarka będzie bardziej wrażliwa na wahania cykliczne.