Obiegowe myślenie sugeruje, że wraz z wyższymi stopami procentowymi atrakcyjność ryzykowniejszych aktywów spada. Pisząc o ryzykownych aktywach w dzisiejszej analizie skupiam się konkretnie na amerykańskich akcjach i ich zależności z tamtejszym rynkiem długu, jako że Stany Zjednoczone są poniekąd wyznacznikiem sentymentu inwestycyjnego na całym świecie. Nim przejdziemy do części empirycznej warto zastanowić się i wytłumaczyć, dlaczego właściwie wyższa stopa procentowa ma negatywnie wpływać na ceny akcji.

Po pierwsze, rosnące rynkowe stopy procentowe powodują wzrost kosztów finansowania, co naturalnie może niekorzystnie odbić się na wyniku finansowym przedsiębiorstw. Czynnik ten jest szczególnie istotny w obecnym czasie z uwagi na poziom zadłużenia amerykańskich firm, który w trzecim kwartale 2017 roku już był wyższy o 30% od szczytu zarejestrowanego tuż przed pęknięciem bańki we wrześniu 2008 roku. Tak więc wyższy poziom dźwigni finansowej może sprawić, że wrażliwość przedsiębiorstw na wzrosty stóp procentowych będzie większa aniżeli miało to miejsce w przeszłości. Dodatkowo należy wskazać, że akcje za oceanem stają się coraz droższe w relacji do raportowanych wyników. Dla przykładu, biorąc pod uwagę wskaźnik CAPE (zwykły wskaźnik P/E skorygowany o wahania koniunkturalne) tylko raz w historii (przełom tysiąclecia, tuż przed pęknięciem bańki internetowej) znajdował się on na wyższych poziomach niż obecnie. Na tej płaszczyźnie również można podejrzewać, iż wrażliwość inwestorów na wzrosty stóp procentowych mogła wzrosnąć.

Kolejnym powodem, dla którego wyższe stopy procentowe mają zniechęcać do inwestowania w ryzykowniejsze aktywa to mniej atrakcyjna obecna wycena spółek notowanych na giełdzie. Modele wyceny oparte o zdyskontowane przepływy pieniężne (najczęściej stosowana metoda do szacowania wartości przedsiębiorstwa) pozwalają na estymację wartości danej firmy w chwili obecnej na podstawie prognozowanych zysków. Niemniej jednak zyski to naturalnie muszą zostać zdyskontowane do chwili obecnej, co przy wyższej stopie procentowej daje mniejszą wartość. Paradoksalnie reforma podatkowa przyjęta przez amerykański Kongres w grudniu zeszłego roku wcale nie musi mieć daleko idących, pozytywnych reperkusji dla wyceny akcji.

Owszem, w krótkim okresie była ona z pewnością jedną z przyczyn do wzrostów na rynku akcji (instytucje sporządzające wyceny masowo rewidowały swoje ceny docelowe w górę biorąc pod uwagę mniejsze obciążenia podatkowe w przyszłości), niemniej w dłuższym okresie może być względnie neutralna. Mowa o zależności między polityką fiskalną, a monetarną, jaka została opisana bardzo dawno temu pod postacią modelu makroekonomicznego IS-LM. W skrócie, bardziej ekspansywna polityka fiskalna (w przypadku USA mowa nie tylko o kosztach reformy podatkowej mających sięgnąć 1,5 bln USD w przeciągu dekady, ale również o dodatkowym zwiększeniu deficytu o 300 mld USD przez najbliższe 2 lata) wywiera presję na szybsze tempo wzrostu stóp procentowych. Summa summarum gospodarka wprawdzie powinna powrócić do równowagi, lecz kosztem wyższego poziomu stopy procentowej (przy niezmienionym poziomie produkcji). Warto dodać, że w ostatnich minutkach FED część członków wyraziła zdanie, iż może zaistnieć potrzeba szybszego tempa zacieśniania pieniężnego.

Wreszcie, wyższe stopy procentowe (rentowności obligacji rządowych) to jednocześnie wyższa stopa wolna od ryzyka, a zatem bodziec do inwestycji w bardziej ryzykowne aktywa spada, zwłaszcza przy dość drogich akcjach za oceanem. Na koniec wspomnijmy jeszcze o rosnących kosztach pracy (ostatni skok wynagrodzeń w USA mógł zostać po części wywołany warunkami pogodowymi stąd krytyczny wydaje się raport za luty), które w świecie coraz wyższej konkurencji może utrudniać przerzucanie kosztów na finalnego odbiorcę, a wynikiem tego mogą być niższe marże (przy jednoczesnym wzroście kosztu finansowania). Jak zatem zależność między rynkiem akcji, a obligacji wyglądała historycznie na przykładzie Stanów Zjednoczonych?

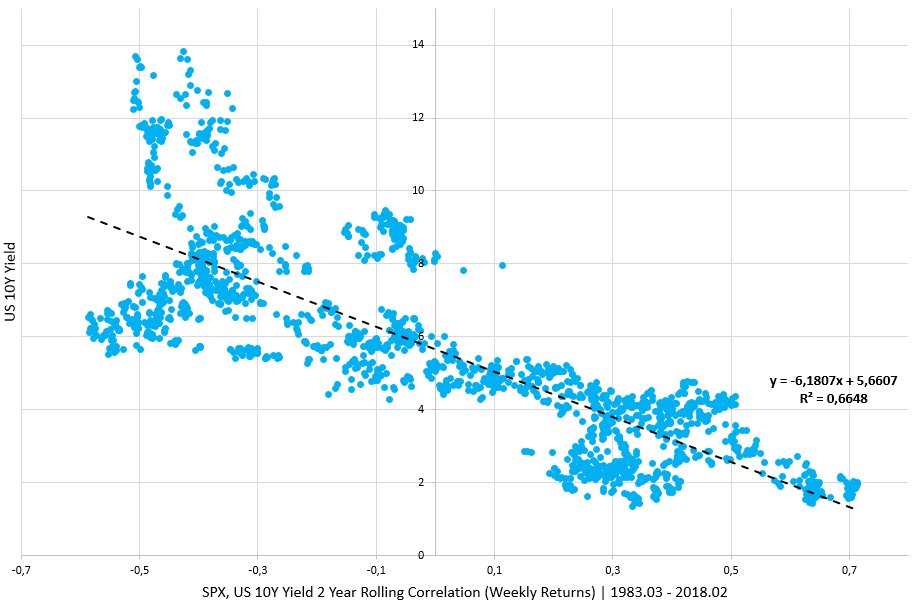

Większego zaskoczenia nie ma. Wraz z niższym poziomem nominalnych stóp procentowych rośnie pozytywna korelacja między tygodniowymi stopami zwrotu SP500 oraz rentowności 10-letnich obligacji. Innymi słowy, przy względnie niskim poziomie stóp procentowych oddziaływanie rynku dłużnego na akcje jest stosunkowo niewielkie. Bazując na szeregu czasowym obejmującym niemalże 35 lat można zauważyć, że poziom rentowności między 5 a 6% (5% w przypadku danych od początku obecnego milenium) stanowił swoisty punkt przegięcia, gdzie wyższe rentowności prowadziły do niższych cen akcji. Oczywiście na przestrzeni ostatnich kilku dekad naturalna stopa procentowa również obniżyła się, zatem jest mało realistyczny powrót tejże rentowności w rejon wspomnianych 5-6% przed nadejściem recesji powodującej znowu wzmożony popyt na tamtejsze obligacje, a w konsekwencji spadek rentowności.

W ciągu ostatnich 6 lat szacunek FED odnośnie do stopy neutralnej spadł z powyżej 4% do obecnie antycypowanych niespełna 3% (grudniowa projekcja wskazała stopę długoterminową na poziomie 2,75%), w tym względzie warto zwrócić szczególną uwagę na komunikaty ze strony nowego szefa Rezerwy Federalnej Powella. Reasumując, pomimo solidnego tempa wzrostu gospodarczego i bezprecedensowej stymulacji po stronie fiskalnej, neutralna stopa procentowa z pewnością uległa obniżeniu od czasu ostatniego kryzysu finansowego, a pogląd ten jest również odzwierciedlany przez ospałą dynamikę wzrostu produktywności.

[btn text=”Rynek złota z bardziej obiecującymi perspektywami” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/rynek-zlota-z-bardziej-obiecujacymi-perspektywami/” target=”_blank”]

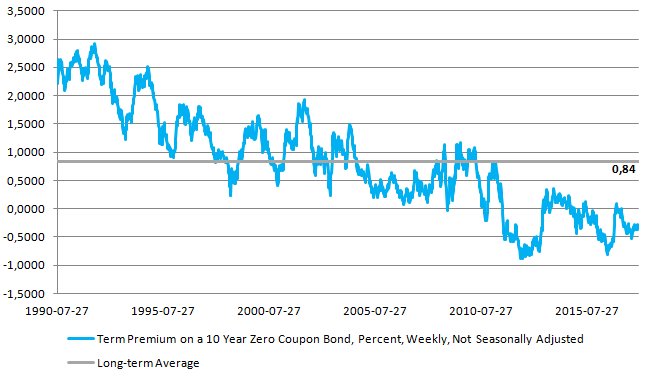

Na koniec wskażmy, że o ile premia terminowa w USA powinna w kolejnych miesiącach wzrastać, to trwały powrót powyżej długoterminowej średniej wydaje się mało realny z uwagi na fakt, iż FED zapewne nie zredukuje sumy bilansowej do poziomów sprzed kryzysu i choć Ministerstwo Skarbu prawdopodobnie ucieknie się do emisji obligacji z dłuższym terminem wykupu (wykorzystując względnie niskie stopy procentowe) w celu finansowania rosnącego deficytu, to popyt ze strony funduszy emerytalnych i innych instytucji, które muszą posiadać papiery z wyższą duracją powinien zrekompensować ten większą podaż. Poza tym, ograniczone wzrosty premii terminowej (powyżej zera) powinny wynikać również ze wzrostu rentowności na krótszym końcu krzywej w odpowiedzi na zapowiadane podwyżki stóp procentowych. Zatem sytuacja ta może powoli prowadzić do momentu, kiedy krótszy i dłuższy koniec krzywej dochodowości zrównają się wywierając negatywny wpływ na gospodarkę.