„Yellen and Co.” zamyka senny okres wakacyjny na rynku FX

Arkadiusz Balcerowski

0 komentarzy

Spis treści

Wystąpienie szefowej FED Janet Yellen będzie wydarzeniem numer jeden tego tygodnia, a być może całego, bardzo leniwego miesiąca, który pomalutku zmierza ku końcowi. Wraz z końcem sierpnia rynek powinien wrzucać drugi bieg, budząc się z wakacyjnego zastoju.

Aktualnie traderzy dostrzegają 33% szans na podwyżkę stóp we wrześniu, a szanse te są dobrze skorelowane z krótkim końcem krzywej rentowności USA, konkretnie z 2-letnimi obligacjami. Tym samym widać jasno, że to właśnie względnie krótkoterminowe stopy procentowe kierują oczekiwaniami rynku, a te zaś kursem dolara.

Rentowności 2-letnich obligacji i oczekiwania co do podwyżki stóp w USA: źródło: Bloomberg

We wpisie tym będą aktualizowane dzisiejsze wystąpienia członków FED wraz z szefową Komitetu Janet Yellen na czele, która głos zabierze o godzinie 16:00. Niemniej do tego czasu będziemy mieli przemówienia kilku innych, także wpływowych członków Rezerwy Federalnej. Rynek czekał na Jackson Hole cały tydzień, więc zmienność może zdecydowanie podskoczyć.

Warto również dodać, że rynek jest nastawiony dość gołębio, więc ryzyka wydają się zakrzywione w kierunku aprecjacji dolara. Na koniec dodajmy jednak, że tematem wystąpienia szefowej FED będą narzędzia polityki monetarnej, stąd może ona poruszyć zarówno kwestię działań polityki zarówno w kontekście jej zacieśniania, jak i luzowania, stąd niezwykle ważna będzie interpretacja słów Yellen przez rynek.

Bullard:

nie ma pewności co do gospodarki, wiec nie ma jej również w kwestii ścieżki podwyżek

inflacja jest nieco niżej, jednak niedaleko celu FED

rynki zgadzają się z jego poglądem w kwestii perspektywy niskiej stopy procentowej

nierealistycznie wysokie projekcje FED szkodzą wiarygodności

podwyżka powinna pojawić się w 2016 roku

ma „agnostyczne” podejście kiedy FED powinien podnieść stopy (konkrety termin)

możemy ujrzeć, że bańki finansowe unikają USA

czas przemyśleć plany normalizacji polityki FED

kropki pokazujące 200pb podwyżki nie są realistyczne

nie jest dobrym podwyższanie stóp tylko po to, by ciąć je później

FED właściwie zrealizował cel dla bezrobocia

sądzi, że FED ma dość dużo „amunicji”

polityka monetarna nie może sterować średnio i długoterminowym wzrostem

FED nie dostrzega jakichkolwiek krótkoterminowych zmian w słabej produktywności pracy

znajdujemy się w reżimie bardzo niskiego wzrostu

„prowadźmy politykę w obecnym środowisku niskiego wzrostu”

Kaplan:

FED używał swoich narzędzi w agresywny sposób by generować wzrost

potrzeba polityki fiskalnej w celu wsparcia polityki monetarnej

ścieżka podwyżek będzie płytsza

istnieją koszty trzymania stóp na niskich poziomach, co kreuje nierówności

właściwym jest podniesienie stóp w średnim terminie

ceny ropy powinny być dość stabilne w 2017-2019, staną się bardziej neutralne dla inflacji w USA

demografia, globalizacja może kreować politykę monetarną na trudniejszą

argument za podwyżką wzrósł, lecz w kontekście niższej, długoterminowej ścieżki stóp

wszyscy musimy poprawić komunikację

Mester:

powinniśmy mieć wzrost gospodarczy w drugiej połowie roku na poziomie 2-3%

podnoszenie stóp ma sens

czas podwyżki nie jest ważny, ważna jest ścieżka podwyżek

każde posiedzenie FED jest „żywe”

znajdujemy się w środowisku bardzo niskich stóp

nie sądzi, że mamy do czynienia z bańką na rynku akcji

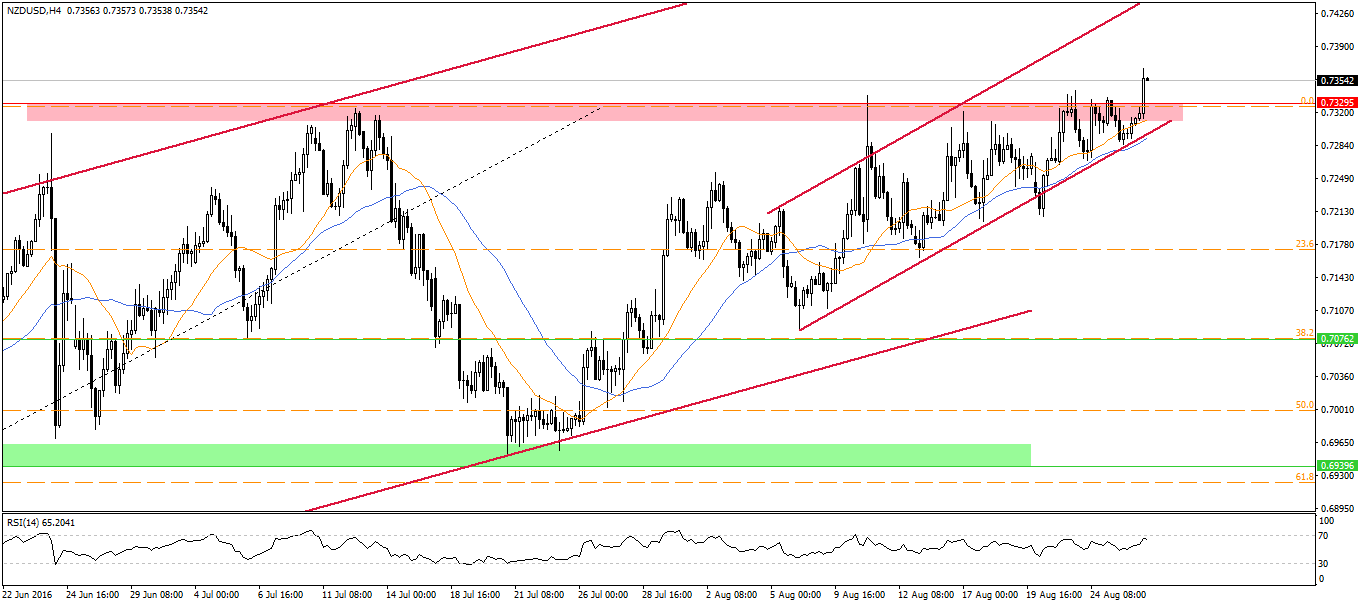

USD zaczyna mocniej tracić na szerokim rynku. Tymczasem notowania NZDUSD wybijają kluczowy opór w rejonie 0,7330. EURUSD wspina się powyżej 1,13, zaś AUDUSD rozszerza wzrosty do 0,7660. Z kolei notowania ropy i złota wciąż relatywnie płasko.

Lockhart:

dane makro były ostatnio mieszane

perspektywa dla polityki monetarnej wciąż niewyraźna

możemy ujrzeć dwie podwyżki w tym roku

modele FED są przydatnym wkładem w ocenie polityki

„kropki” FED nie są zobowiązaniem czy prognozą

ważne by zobaczyć wzrost w inwestycjach

niewiele gałęzi gospodarczych oczekuje większego odbicia wzrostu gospodarczego

Yellen:

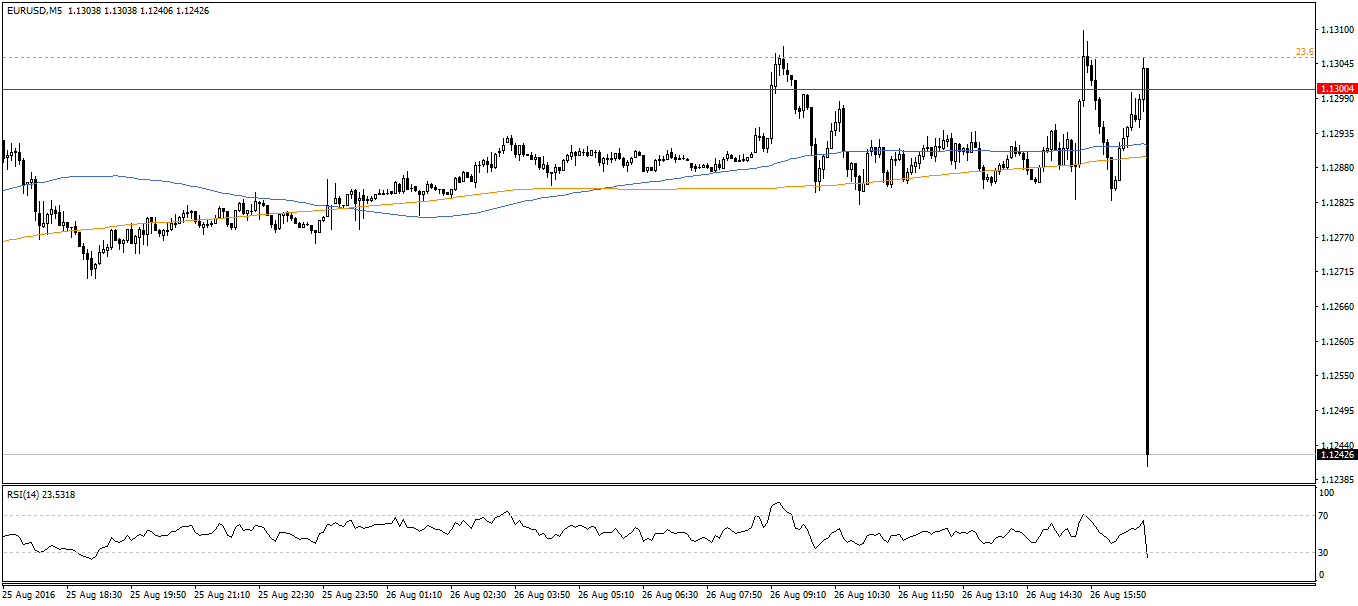

argument za podwyżką wzmocnił się w ostatnich miesiącach (EURUSD w dół 60 pipsów)

gospodarka zmierza w kierunku celów polityki FED

zdolność FED do przewidywania ścieżki podwyżek jest dość ograniczona

stopniowe podwyżki z biegiem czasu są właściwe

inflacja ma wzrosnąć do celu w ciągu kolejnych kilku lat

FED zależny od danych, nie od wcześniej ustalonego kursu

zasięg możliwych podwyżek stóp jest szeroki, różne szoki mogą zmienić ową ścieżkę

aktywność w inwestycjach pozostaje słaba

wzrost gospodarczy nie jest duży, ale wystarczająco do poprawy rynku pracy

niskie stopy dadzą mniejszy zasięg do cięć

niektóre szacunki wskazując, że stopa neutralna znajduje się blisko zera

polityka fiskalna powinna wzmocnić stabilność gospodarczą

wydatki konsumentów pozostają solidne

Notowania USD mocno odwracają swoje zyski, co wynika z faktu, iż po zapoznaniu się z szerszym tekstem okazało się, iż odniesienie się do wzrostu argumentu za podwyżką zostało okraszone przez wiele zastrzeżeń. Przede wszystkich chodzi o znaczące obniżenie się stopy neutralnej (zapewniającą równowagę gospodarczą). Zmienność w ciągu ostatnich minut sięgnęła 100 pipsów.

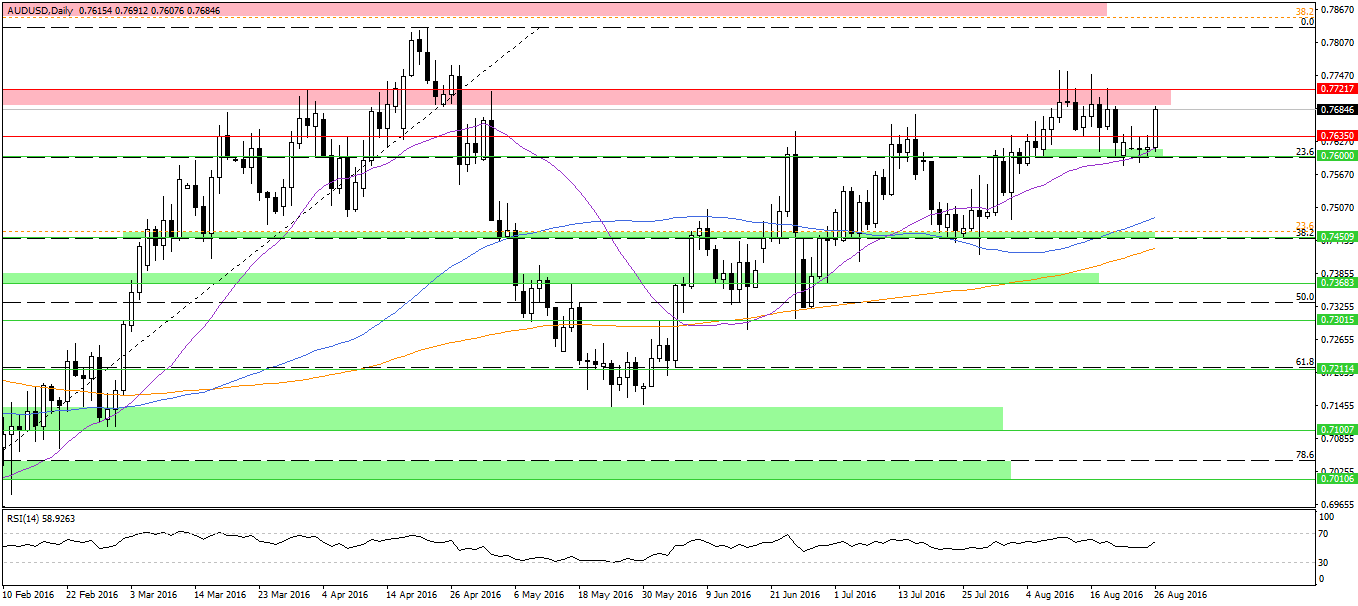

Tymczasem notowania AUDUSD mocno w górę, zbliżając się do kluczowej strefy podażowej. Jego pokonanie wywarłoby presję na przetestowanie lokalnego szczytu z kwietnia tego roku. Do tego jednak konieczna byłaby kontynuacja squeeze na USD.

Yellen powiedziała to, co właściwie miała powiedzieć. Reakcja rynku wydaje się nieco niezrozumiała. Czyżby oczekiwano powiedzenia wprost „we wrześniu zamierzamy podwyższyć stopy”? To niedorzeczne. Yellen dała wyraźną aprobatę za podwyżką w krótkim terminie, wskazując jednocześnie, że ścieżka podwyżek będzie baaardzo płaska. Reperkusje? Należy oczekiwać, iż krótkoterminowe stopy powinny jednak rosnąć, co z kolei może wspierać dolara. Z drugiej strony stawki na długim końcu mają ograniczoną przestrzeń do wzrostów, co zaś może prowadzić do dalszego wypłaszczania się krzywej rentowności.

Wyświetlenia:163

Zapisz się i odbierz prezent

Zyskaj 30 sposobów na uwolnienie pieniędzy i otrzymuj praktyczne wskazówki dla Twojego portfela.