Pojawienie się pandemii koronawirusa wywróciło życie społeczne i gospodarcze do góry nogami. Aspekt ten będzie miał kolosalny wpływ na finanse publiczne państw całego świata, a wiele na to wskazuje, że Polska zanotuje w związku z tym rekordowo wysoki deficyt budżetowy. Innym rynkiem, na którym z dużym prawdopodobieństwem ujrzymy poważne skutki nowego wirusa są nieruchomości, niemniej weryfikacja tych przypuszczeń zajmie co najmniej kilka miesięcy z racji opóźnień tam istniejących. Są jednak takie pola gospodarki światowej, które niemalże natychmiast odczuły negatywne skutki pandemii. Takim polem jest z pewnością sektor związany z wydobywaniem ropy naftowej, na którą zapotrzebowanie tąpnęło w następstwie implementacji przez rządy całego świata procesu „zamrażania” życia gospodarczego. Ogromny szok popytowy doprowadził do niebywałej sytuacji, gdzie cena ropy naftowej spadła poniżej zera. W dzisiejszej analizie poruszam wątek rynku ropy, ostatnich doniesień dotyczących tego tematu oraz przedstawiam swój punkt widzenia w kwestii perspektywy dla tego surowca.

[btn text=”Rola związków zawodowych w budowaniu presji płacowej” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/rola-zwiazkow-zawodowych-w-budowaniu-presji-placowej/” target=”_blank”]

Do tej pory chyba nikt nie podejrzewał, że cena jakiegokolwiek towaru może spaść mocniej niż 100%, że może stać się ujemna, niemniej jednak z takim właśnie wydarzeniem mieliśmy do czynienia w minionym poniedziałek – rzecz bezprecedensowa. Mianowicie, notowania majowego kontraktu na ropę WTI (gatunek amerykański) zakończyły poniedziałkową sesję na poziomie -37,63 USD za baryłkę. W skrócie, „posiadacze” surowca byli w stanie tyle zapłacić za każdą baryłkę czarnego złota, by ktokolwiek ją „kupił”. Jak to w ogóle możliwe i czy sytuacja ta ma szanse się powtórzyć w przyszłości?

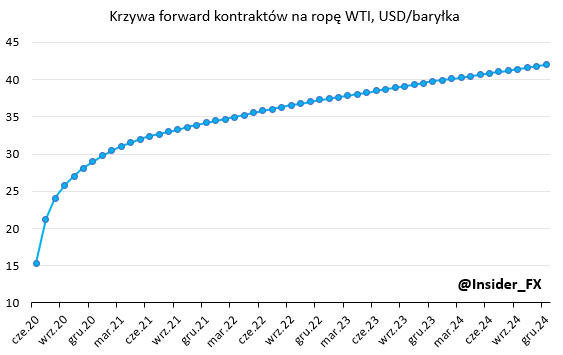

W pierwszej kolejności trzeba pamiętać o tym, że ilekroć mówi się o cenie różnego rodzaju surowców najczęściej ma się na uwadze najbliższy kontrakt (najkrótszy okres do wygaśnięcia). W danym momencie na rynku handlowanych jest wiele kontraktów z różnymi datami rozliczenia, niemniej to właśnie „najbliższe” kontrakty mają zazwyczaj największy wolumen obrotu. W momencie, gdy sytuacja na danym rynku staje się zaburzona i podaż zdecydowanie przewyższa popyt, wówczas krzywa kontraktów terminowych wpada w contango (sytuacja, gdzie każdy kolejny kontrakt notowany jest po wyższej cenie od poprzedniego). Z taką sytuacją mamy do czynienia na rynku ropy naftowej w ostatnich tygodniach z uwagi na potężny spadek popytu podyktowanego zamrażaniem życia gospodarczego w związku z COVID-19. O ile contango jest dość naturalne na rynku surowców z racji występowania kosztów ich przechowywania, o tyle skala tego zjawiska w ostatnim czasie wykroczyła poza wszelkie normy, kiedy kontrakt majowy runął poniżej 0 USD. Taką sytuację spowodował fakt, że na rynku mamy ogromną nadpodaż, a jednocześnie zaczyna brakować miejsca do przechowywania surowca. Z tego powodu w ubiegły poniedziałek widzieliśmy paniczne pozbywanie się kontraktów, by nie zostać z nimi w dniu rozliczenia (zeszły wtorek) i nie być zobligowanym do odbioru kontraktowanej ropy (owe kontrakty mają fizyczną formę rozliczenia). Niechęć do trzymania pozycji długich była tak duża, że kupujący byli w stanie dopłacić (tak długo jak cena ta nie będzie przewyższała kosztów magazynowania, o ile taka opcja jest w ogóle możliwa), by tylko pozbyć się kontraktów. Zachodzi jednak pytanie, czy sytuacja ta może się powtórzyć na czerwcowym kontrakcie?

Moim zdaniem jak najbardziej istnieje taka możliwość, gdyż jest bardzo mało prawdopodobne, by w ciągu kilku tygodni życie gospodarcze na świecie wróciło do normy, a co za tymi idzie implikuje to w dalszym ciągu stłumiony popyt na ropę ze strony rafinerii, nawet przy tak niskich cenach. Mając na uwadze szybko kurczącą się przestrzeń do magazynowania wydobytej ropy – według IEA wszystkie możliwe środki nadające się do przechowywania surowca mogą zostać „zatkane” w ciągu kolejnych kilku tygodni – trudno spodziewać się, że uczestnicy rynku staną się bardziej optymistyczni. Co więcej, wiele osób (zwłaszcza inwestorzy detaliczni) nie zdaje sobie sprawy z kosztu utrzymywania pozycji długich w przypadku występowania contango, gdzie z okresu na okres pojawia się konieczność rolowania zapadającego kontraktu (sprzedaż wygasającej serii po niższej cenie i kupno nowej serii po wyższej cenie). Było to bardzo dobrze widoczne kilka dni temu, gdy cena ropy tąpnęła poniżej 0 USD, a jednocześnie amerykański fundusz ETP United States Oil Fund odnotował rekordowo wysokie napływy (część osób być może nie zdawała sobie wówczas sprawy, że tak naprawdę nie kupuje ropy za zero, czy nawet poniżej tego poziomu, ale za ponad 20 USD, tyle właśnie w tamtym czasie wynosiła cena czerwcowego kontraktu).

Mając na uwadze, że sytuacja fundamentalna nie powinna ulec większej zmianie uważam, że scenariusz powolnego spadku czerwcowego kontraktu (powiększania contango na krótszym końcu krzywej terminowej) wciąż pozostaje bardzo realny, a inwestowanie obecnie w pozycje długie obarczone jest potężnym ryzykiem. Nawet jeśli sytuacja zacznie się powoli poprawiać trudno oczekiwać natychmiastowej redukcji zapasów, stąd można dojść do wniosku, iż nawet w przypadku poprawy popytu nie powinniśmy oczekiwać rychłej zwyżki cen ropy jak i również cen paliw.

W całej układance warto również wspomnieć o porozumieniu jakie osiągnięte zostało między krajami OPEC i innymi państwami (między innymi Rosja, Meksyk i USA). W ramach jego zobowiązano się do ograniczenia produkcji surowca o 9,7 mbpd w maju i czerwcu. Następnie ograniczenie to ma zostać obniżone do 7,7 mbpd do końca bieżącego roku oraz dalej do 5,8 mbpd aż do kwietnia 2022. Problemem jest jednak to, że skala tychże cięć nijak się ma do ubytku po stronie popytu. Sam kartel szacuje, że średni poziom konsumpcji ropy z krajów OPEC w drugim kwartale wyniesie niespełna 20 mbpd w porównaniu do bieżącego poziomu (marzec) 28,1 mbpd. Oznacza to, że nawet gdyby wszystkie kraje przestrzegały w 100% wspomnianego wyżej porozumienia to i tak na rynku pozostanie nadpodaż blisko 4 mbpd. Co więcej, prognozy OPEC wcale nie są najbardziej pesymistyczne, gdyż zakładają spadek globalnego popytu w tym roku na ropę średnio o 6,8 mbpd, z kolei według IEA ubytek ten może przewyższyć nawet 9 mbpd. Innymi słowy oznacza to ryzyko nawet wyższej nadpodaży aniżeli ta wskazywana wyżej.

[btn text=”Wrażliwość szwajcarskiego eksportu na kurs walutowy” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/wrazliwosc-szwajcarskiego-eksportu-kurs-walutowy/” target=”_blank”]

W całej sytuacji wody w usta nabierają Stany Zjednoczone. Pomimo tego, że kraj zgodził się partycypować w porozumieniu OPEC+ (cięcie produkcji o 250 kbpd), to jednocześnie brak pomysłu jak egzekwować te ograniczenia. W przeciwieństwie do państw OPEC w USA firmy wydobywające ropę są prywatne, więc rząd nie może po prostu zakazać wydobycia. W ostatnich dniach dochodziły już głosy, iż Trump rozważa opcję płatności tym firmom, które zdecydują się ograniczyć podaż. Na stole jest również opcja zamrożenia dostaw ropy z Arabii Saudyjskiej oraz gromadzenia rezerw strategicznych surowca. Ta ostatnia opcja nie jest nowym pomysłem, niemniej chyba wciąż daleko do jej implementacji. Tymczasem zapasy ropy za oceanem rosną w rekordowym tempie i w ciągu zaledwie dwóch tygodni zwiększyły się o ponad 34 miliony baryłek. W takiej sytuacji ciężko liczyć na nagły zwrot i poprawę fundamentów tego rynku. W związku z tym nie sądzę, by obecnie niskie i kuszące ceny ropy były specjalną okazją inwestycyjną.