Pandemia koronawirusa, z jaką zmaga się obecnie cały świat, będzie mieć z pewnością bardzo daleko idące konsekwencje nie tylko z gospodarczego punktu widzenia. Reperkusje pierwszej od 30 lat recesji w polskiej gospodarce ciężko zmierzyć, stąd tak duża niepewność co do skali zniszczeń. Jest jednak pełna zgoda, że będą one bardzo srogie i znacznie bardziej dotkliwe niż miało to miejsce podczas kryzysu subprime sprzed ponad dekady. W dzisiejszej analizie skupiam się na rynku nieruchomości mieszkaniowych, który moim zdaniem zostanie również dotknięty całą sytuacją. Wysoka niepewność oraz brak recesji podobnej skali w przeszłości w polskiej gospodarce skłania jednak do ostrożności w interpretacji poniższych szacunków, które mają za zadanie bardziej nakreślić siłę uderzenia, a nie precyzyjnie wskazywać roczne dynamiki cen.

Punktem wyjścia niniejszego modelowania ekonometrycznego były roczna dynamika średniej ceny transakcyjnej na rynku wtórnym w 10 największych polskich miastach, które to dane w odstępie kwartalnym publikuje NBP. Model bierze pod uwagę trzy zmienne: stopę bezrobocia BAEL i roczną dynamikę zatrudnienia oraz płac brutto w gospodarce narodowej. Wobec środowiska bardzo niskich stóp procentowych koszt kredytu hipotecznego nie powinien odgrywać większej roli, a w ostatnich latach pozostawał on stabilny średnio w rejonie 4,3%. Analizując trendy historyczne można jednak przypuszczać, że banki szybko zdecydują się zaostrzyć warunki przyznawania kredytów (niepewność co do wartości zabezpieczenia czy strumienia dochodów kredytobiorców), a więc przy tym samym dochodzie zdolność kredytowa będzie z pewnością sporo niższa. W konsekwencji spowoduje to spadek popytu na rynku mieszkaniowym, rzecz jasna u osób planujących zakup nieruchomości w celu mieszkaniowym, a nie inwestycyjnym (zakup gotówkowy), gdzie zachowanie może być nieco inne. W ubiegłych latach komponentem, który w największym stopniu działał w kierunku zacieśnienia warunków przyznawania kredytów hipotecznych była marża. Biorąc pod uwagę obniżki stóp procentowych i zdecydowany wzrost ryzyka odnośnie do spłaty już obecnych kredytów można podejrzewać, że banki w najbliższym czasie posuną się znowu w tym kierunku. Oprócz tego obserwować możemy skrócenie maksymalnego okresu kredytowania czy wzrost wymaganego wkładu własnego. To w połączeniu ze wzrostem obaw o utratę pracy sprawi, że popyt zdecydowanie obniży się.

Kryzys inny niż wszystkie i ogromny deficyt budżetowy

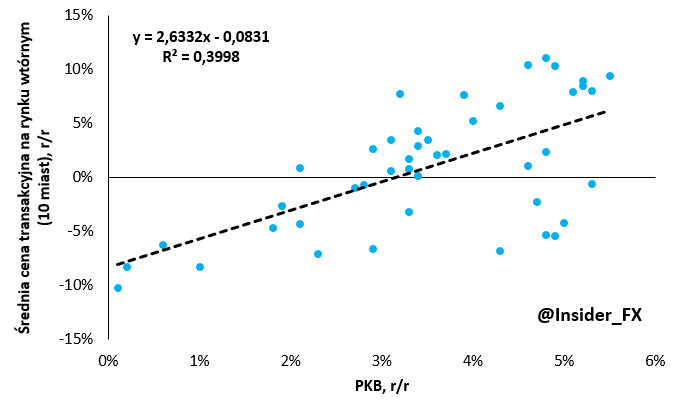

W moim przekonaniu to rynek wtórny może bardziej, przynajmniej w pierwszej kolejności, odczuć skutki pandemii koronawirusa. Na rynku pierwotnym może bowiem zadziałać czynnik mitygujący w postaci ograniczenia prac budowlanych ze strony deweloperów, gdy będą oni spotykali się z coraz większą ilością rezygnacji rezerwowanych mieszkań (z podobną sytuacją mieliśmy do czynienia w latach 2012/2013). Oczywiście na rynku pierwotnym również nie możemy wykluczyć sporadycznych okazji w przypadku, kiedy dany deweloper będzie potrzebował upłynnić część aktywów celem regulacji zobowiązań finansowych. Z tego powodu główna uwaga w tejże analizie poświęcona jest rynkowi wtórnemu. Na powyższym wykresie warto zauważyć, że już prosta relacja dynamiki cen mieszkań oraz dynamiki wzrostu PKB sugeruje, że w kolejnych kwartałach ceny nieruchomości mieszkaniowych na rynku wtórnym prawdopodobnie spadną. Z jaką skalą spadków możemy mieć do czynienia?

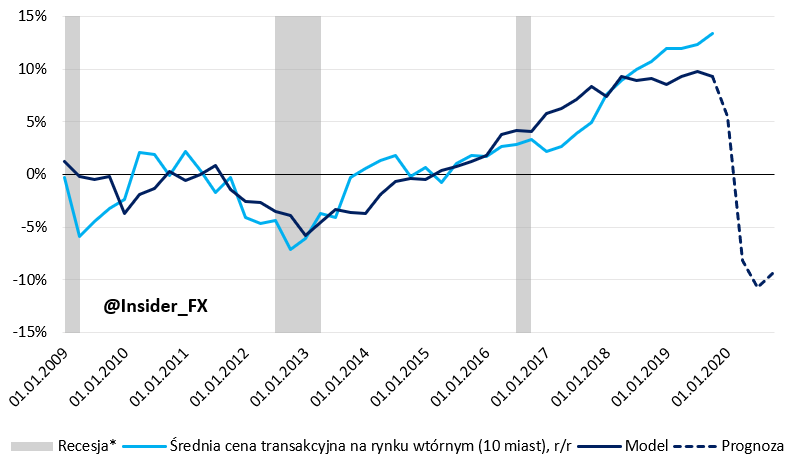

Odpowiedź na to pytanie jest bardzo trudna, a wszystkie wyniki obarczone są ogromną niepewnością co do skali dynamiki PKB, nominalnego funduszu płac i stopy bezrobocia. W scenariuszu bazowym przyjąłem, że dynamika stopy bezrobocia BAEL pozostanie praktycznie niezmieniona w pierwszym kwartale, a następnie zdecydowanie wzrośnie, by na koniec roku znaleźć się na poziomie 11%. Zakładam również spadek dynamiki płac, przejściowo zejście poniżej 0% i mocniejszy spadek zatrudnienia, który przejściowo wynieść może nawet ponad -8% w ujęciu rocznym. Przy takich założeniach roczna dynamika PKB uplasować się może na następujących poziomach: 1,5%, -10%, -7% i -4% w poszczególnych kwartałach bieżącego roku. Przy takich założeniach modelowych otrzymujemy spadek rocznej dynamiki cen mieszkań na rynku wtórnym do około -12% i stabilizację w okolicy tych poziomów do końca roku. Prognoza ta nie zakłada wprowadzenia kolejnych zamrożeń gospodarki w czwartym kwartale, kiedy to warunki pogodowe mogą po raz kolejny bardziej sprzyjać szybszej transmisji zakażenia koronawirusem.

Dodatkowo kolorem szarym oznaczone zostały obszary recesji*. Recesja ta ma tożsamą definicję jak ta wykorzystana w modelowaniu prawdopodobieństwa głębokiego spowolnienia polskiej gospodarki (więcej szczegółów co do konstrukcji tego wskaźnika znajduje się w załączonym wpisie). Warto zwrócić uwagę na jeden ważny aspekt, a mianowicie zachowanie się modelu i faktycznych danych w okresach recesyjnych. Model ma bowiem tendencję do niedoszacowywania skali spowolnienia dynamiki cen na rynku mieszkaniowym, zaś w okresach podwyższonej aktywności gospodarczej mamy do czynienia z odwrotną sytuacją. W związku z powyższym dostrzegam możliwość nawet głębszego spadku cen aniżeli to wskazywane przez model. Dla ekonometrycznego porządku dodam, że na bazie danych począwszy od 2009 roku średni bezwzględny błąd prognozy to 2 pkt. proc. Pod uwagę wziąłem również scenariusz, w którym ścieżka dynamiki PKB w całym roku jest o 2 odchylenia standardowe (liczonego na próbie od 2009 roku) wyższa i niższa w porównaniu ze scenariuszem bazowym. Przy takich wariantach modelowana dynamika cen mieszkań na rynku wtórnym spada w okolicę odpowiednio -5% i -13%. Reasumując, modelowany spadek cen na wtórnym rynku mieszkaniowym osiągany jest w każdym z analizowanych scenariuszy. Sama skala spadku cen nie jest jednak aż tak drastyczna, niemniej dzieje się ona w relatywnie krótkim czasie co sprawia, że prognozowana korekta cen może być mocno zauważalna.