Z tygodnia na tydzień widać wszem i wobec pogarszające się prognozy wzrostu gospodarczego właściwie dla każdej gospodarki na świecie, a co za tym idzie i dla globalnego PKB. Nie ma się czemu dziwić biorąc pod uwagę fakt, że kolejne kraje faktycznie zamrażają swoje gospodarki, a te państwa, które takie kroki wdrożyły wcześniej, przedłużają przestoje. W Europie, gdzie obecnie wydaje się zlokalizowane epicentrum pandemii koronawirusa, wiele państw spogląda na dramatyczne sceny płynące z Włoch, gdzie śmiertelność już ponad dwukrotnie przekroczyła poziom notowany w chińskiej prowincji Hubei. Chcąc uniknąć takiego scenariusza naturalne wydaje się, że kolejne rządy ograniczają tętno życia gospodarczego, ale i również społecznego poprzez zakazy opuszczania mieszkań bez konkretnych powodów.

Z ekonomicznego punktu widzenia możemy być pewni, że czeka nas recesja, która oficjalnie w danych zapewne będzie widoczna w drugim kwartale. Wielką niewiadomą pozostaje to, czy w trzecim kwartale nastąpi gwałtowne ożywienie koniunktury. Osobiście jestem sceptycznie do tego nastawiony. Dlaczego tegoroczna recesja będzie jednak inna niż wszystkie? Chodzi głównie o słabość sektora usługowego, który w minionych dekadach był relatywnie odporny na spadek aktywności gospodarczej. Tym razem jest jednak odwrotnie i przynajmniej na razie to usługi cierpią zdecydowanie bardziej niż przemysł, co wynika z faktu, że wiele krajów Europy (ale i nie tylko) zdecydowało się zamknąć wszystkie nie niezbędne do życia punkty usługowe.

Z drugiej strony przemysł radził sobie do tej pory względnie dobrze, choć i tutaj zapewne nie unikniemy silnych zniszczeń, choćby z uwagi na zaburzenia w łańcuchach dostaw (zapasy uszczuplają się, zaś przepływ towarów z Chin czy krajów europejskich jest i prawdopodobnie pozostanie w najbliższym czasie utrudniony). Ta recesja może zatem uderzyć według mnie znacznie mocniej w konsumenta niż dotychczas miało to miejsce, co odciśnie piętno na życiu gospodarczym w kolejnych kwartałach. Z uwagi na możliwe liczne zwolnienia i potencjalne obniżki płac nie spodziewam się, że trzeci kwartał przyniesie nagły skok aktywności w usługach. Trudno bowiem wyobrazić sobie, że nagle ludzie przestaną się obawiać zakażenia COVID-19 i zapragną „nadrobić” stracony czas z ostatnich tygodni.

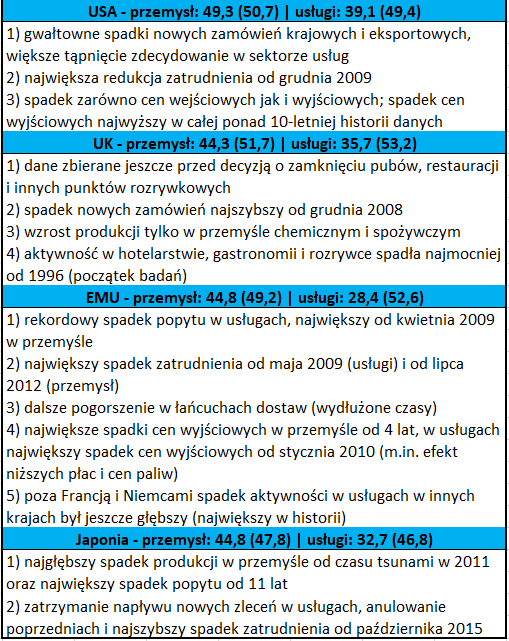

Skalę zróżnicowania między usługami a przemysłem dobrze obrazują najnowsze indeksy PMI za marzec. Dla porównania wziąłem odczyty z Japonii, gdzie szczyt pandemii jest już za nami, krajów europejskich, gdzie prawdopodobnie zbliżamy się do szczytu co do liczby nowych zakażeń, a także USA, gdzie z kolei tempo rozwoju pandemii było zdecydowanie ograniczone w porównaniu do Europy.

Po pierwsze, co mocno rzuca się w oczy, to relatywna odporność sektora przemysłowego właściwie w każdej destynacji, co wynika z wyżej wymienionych aspektów. Z drugiej strony mamy kompletne załamanie w usługach, gdzie najmocniej dotknięta została Europa. Warto zauważyć, że w Japonii miał miejsce również ostry spadek indeksu usługowego, niemniej jednak dekoniunktura rozłożyła się na dwa miesiące, bowiem już w lutym mieliśmy spadek indeksu do 46,8 z 51.

Kilka istotnych sygnałów z polskiego rynku kredytowego

W Europie zaś żadnego spadku w lutym nie było, a całkowita fala uderzeniowa uwypukliła się najprawdopodobniej w tym miesiącu. W wielu subindeksach usługowych zanotowano historyczne minima. Silne cofnięcia widoczne były również w przypadku indeksów cenowych (zarówno ceny wejściowe jak i wyjściowe). Co istotne, do tej pory otrzymaliśmy jedynie dane z Francji oraz Niemiec, które w przypadku usług pokazały indeksy lepsze niż dla całej strefy euro. Taki stan rzeczy implikuje zatem jeszcze głębsze spadki indeksów we Włoszech czy Hiszpanii, co wydaje się mieć sens biorąc pod uwagę tempo rozwoju pandemii tamże oraz niemalże całkowite wyłączenie włoskiej gospodarki. Marcowy wynik indeksu zbiorczego implikuje, że PKB strefy euro może skurczyć się w drugim kwartale o blisko 2% w ujęciu kwartalnym, a nie można wykluczyć nawet gorszego wyniku mając na uwadze niedoszacowanie spadku PKB w czasie kryzysu sprzed ponad dekady.

Sytuacja wygląda inaczej w Wielkiej Brytanii i przede wszystkim w USA. W tym pierwszym przypadku w grę wchodzi termin zbierania wyników badania przez Markit (jeszcze przed decyzją o zamknięciu wielu punktów usługowych). W drugim przypadku względna siła indeksu amerykańskiego wynika poniekąd z opieszałości tamtejszych władz w podejmowaniu radykalnych kroków. Nie jest wykluczone, że Stany Zjednoczone zapłacą za to wysoką cenę (wystarczy spojrzeć na kształt krzywej zakażeń wirusem), stąd bardzo prawdopodobne jest pogłębienie spadku usługowego PMI w kwietniu.

Warto mieć również na uwadze, że nawet przed wybuchem pandemii Stany Zjednoczone były nieco za Europą w cyklu koniunkturalnym, co też pokazywałem przy okazji przeprowadzania dekompozycji wariancji indeksów PMI. Reasumując ten wątek, punktem wspólnym jest mocny spadek cen, ale i również zatrudnienia. Taka mieszanka sygnalizuje nieco deflacyjnych charakter w najbliższych kilku miesiącach. Mocna redukcja zatrudnienia musi być brana pod uwagę również i nad Wisłą, co istotnie odbije się między innymi na skłonności do konsumpcji czy zdolności kredytowej gospodarstw domowych.

Działania pomocowe podejmowane zarówno po stronie polityki pieniężnej jak i fiskalnej są w obecnych warunkach niezbędne. Obecnie to jednak polityka fiskalna wydaje się grać pierwsze skrzypce, co jest sytuacją bezprecedensową na przestrzeni ostatnich lat, gdzie ciężar przeciwdziałania spowolnieniu gospodarczemu zrzucany był na politykę pieniężną. Ze względu na radykalny wzrost wydatków publicznych i jednoczesne wyraźne hamowanie wpływów budżetowych pewne jest, że rok 2020 zamkniemy z pokaźnymi deficytami budżetowymi w wielu państwach, w tym również w Polsce.

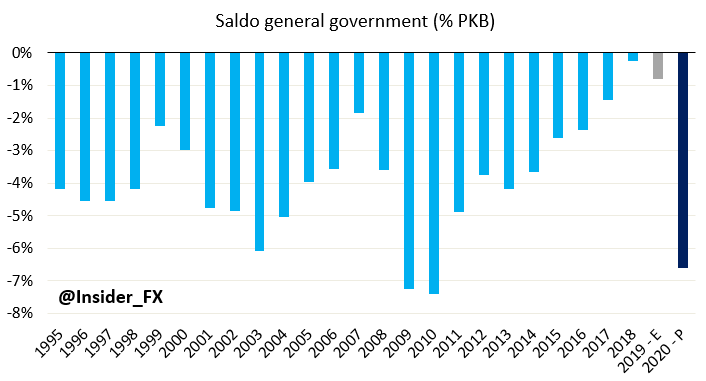

W niektórych krajach deficyty będą najpewniej rekordowo wysokie (między innymi w USA) i przekroczą dotychczasowe maksima obserwowane w latach 2009-2010. W Polsce również możemy mieć do czynienia z takim zjawiskiem i z pewnością nikt obecnie nie może wykluczyć deficytu sektora rządowego i samorządowego (GG) przekraczającego szczyt z 2010 roku równy 7,4% PKB.

Punktem wyjściowym w prognozowaniu deficytu fiskalnego w Polsce jest poziom 2,2% PKB – to zakładany przez rząd deficyt sektora GG w tym roku bez uwzględnienia czynników jednorazowych (między innymi wpływ z tytułu opłaty przekształceniowej w wyniku likwidacji OFE). Do tego dokładamy koszt (wydatek ciążący na wyniku budżetu) tarczy antykryzysowej, która w pierwotnej wersji kosztować miała około 2,9% PKB (w linku obok lista działań).

Niemniej jednak od tego czasu projekt ewoluował i aktualnie zarówno mikroprzedsiębiorcy jak i samozatrudnieni mają zostać zwolnieni ze składek ZUS na okres trzech miesięcy. Ponadto, rolnicy mają być zwolnieni ze składek na KRUS w drugim kwartale. W 2018 roku było zarejestrowanych ponad 2,1 mln mikroprzedsiębiorstw, gdzie łącznie pracowało ponad 4,1 mln osób. Z tego 70% to działalności jednoosobowe, tj. blisko 1,5 mln takich jednostek, gdzie państwo ma płacić składki ZUS, ale tylko pod warunkiem, że przychód osiągnięty w lutym nie przekroczył 15,6 tys. zł.

Rząd zakłada, że takie rozwiązanie (bez brania pod uwagę kosztu z tytułu anulaty składek do KRUS) będzie kosztować 10,2 mld zł w okresie trzech miesięcy. Innymi słowy zakłada się bardzo niewielką ilość działalności jednoosobowych mających przychody poniżej 15,6 tys. W moim przekonaniu liczba ta jest mocno niedoszacowana. Licząc ostrożnie moim zdaniem koszt przejęcia przez rząd płatności składek ZUS i KRUS przez kwartał będzie kosztował około 17 mld zł. W swojej prognozie zakładam również, że połowa deklarowanych środków (łącznie 30 mld zł) na inwestycje publiczne będzie spożytkowana w tym roku.

Poznaj czym jest proces planowania finansów osobistych – zacznij działać!

Kolejną pozycją, którą trzeba uwzględnić jest cykliczny ubytek dochodów podatkowych, który według moich szacunków sięgnąć może około 45 mld zł (VAT, PIT oraz CIT, nie brałem pod uwagę innych podatków jak cło czy akcyza), co jest moim bazowym scenariuszem zakładającym brak spadku PKB w ujęciu rocznym w całym 2020 roku. Następną pozycją jaką uwzględniam w szacowaniu deficytu jest wzrost dotacji z budżetu państwa do FUS oraz FER z uwagi na zdecydowane (oczekiwane) pogorszenie sytuacji na rynku pracy. Według mnie dodatkowy zastrzyk do tychże instytucji sięgnie około 13 mld zł.

Wreszcie uwzględnić trzeba również wpływ z tytułu przesunięcia środków z funduszy unijnych w ramach sektora funduszy strukturalnych, pozycja ta w kwocie około 31-32 mld zł będzie ograniczać rozrost deficytu sektora GG w tym roku. Kombinacja tych wszystkich aspektów składa się na deficyt sektora GG rzędu 6,6% PKB. Niemniej nadmienić trzeba, że każdy miesiąc dłużej płacenia przez państwo składek ZUS to dodatkowe 0,25% PKB deficytu, nie mówiąc o innych aspektach rozszerzenia pomocy rządowej, których w tym momencie nie brałem pod uwagę.

Reasumując, prognoza ta jest obarczona zdecydowanie bardziej ryzykiem w górę (większy deficyt) aniżeli w dół, niemniej jej ewentualne rewizje będą możliwe wraz z upływem czasu i możliwością ujrzenia faktycznej skali zniszczeń w gospodarce.