Przed kilkoma tygodniami pisałem o kiepskich sygnałach dla amerykańskiego sektora przemysłowego, choć wówczas nie miałem na myśli popularnych indeksów PMI czy ISM, a indeks Cass Freight. Czas biegnie i okazuje się, że relatywna odporność koniunktury w przemyśle USA nie będzie trwać wiecznie, co nie jest absolutnie żadnym zaskoczeniem. Niemniej rynek zdawał się spodziewać, zupełnie z niezrozumiałych przyczyn, poprawy indeksu ISM we wrześniu.

Analizując zakres danych z ostatnich lat, a także uwzględniając ostatnie mocne pogorszenie niemieckiego PMI za wrzesień, można było oczekiwać dalszego dostosowywania się amerykańskich indeksów koniunktury do realiów panujących w innych częściach świata. Odporność na spowolnienie w Europie zachodniej zdaje się również gubić polski sektor przemysłowy, gdzie indeks PMI odnotował w minionym miesiącu jedenasty z rzędu odczyt z wartością poniżej 50 punktów. W tym przypadku również nie powinniśmy się specjalnie dziwić, gdyż polski indeks historycznie reagował na zmiany niemieckiego odpowiednika w szczególny sposób.

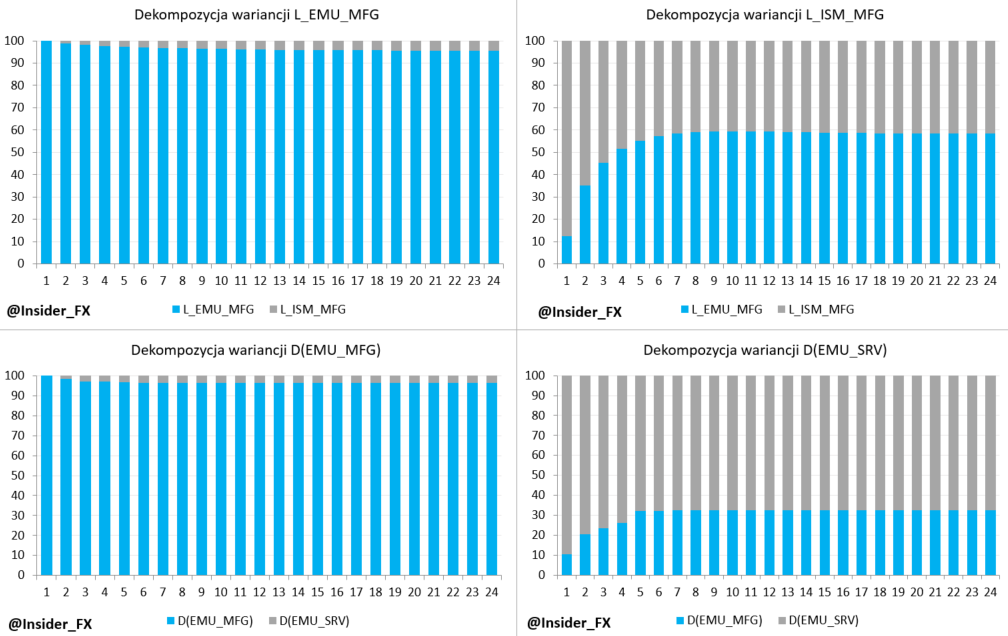

W pierwszej części analizy skupiam się na zależności między przemysłowymi indeksami koniunktury w strefie euro (PMI) oraz Stanach Zjednoczonych (ISM). Poza tym, poruszam tutaj wątek związku przyczynowego między indeksami PMI strefy euro dla przemysłu oraz usług. Na wstępie dodam, że ten fragment analizy jest rozwinięciem informacji jaką publikowałem na Twitterze na początku września. Wskazywałem wówczas na występowanie klarowanego i jednokierunkowego związku przyczynowego między indeksami koniunktury strefy euro oraz USA (górna część wykresu po lewej stronie zawiera wyniki dekompozycji wariancji zaprezentowane we wspomnianej wiadomości). Mając to na uwadze, a także inkorporując przytłaczającą słabość europejskiego indeksu PMI we wrześniu (z naciskiem na gospodarkę niemiecką), ciężko było oczekiwać istotniejszej poprawy w analogicznym miesiącu za oceanem. W efekcie, choć konsensus rynkowy sugerował lekką poprawę w stosunku do sierpnia, indeks wrześniowy zaliczył gwałtowny spadek.

Konkluzja płynąca z ankiety Instytutu Zarządzania Podażą (ISM) jest jednoznaczna: przedsiębiorstwa, widząc słabość popytu zagranicznego, w coraz większym tempie zmniejszą produkcję oraz ilość zapasów wyrobów gotowych. Komentarze do wyników ankiety również nie napawają optymizmem, a najmniej pozytywne były te płynące z firm wytwarzających wyroby plastikowe i gumowe, gdzie we wrześniu zatrudnienie zostało zredukowane o 10%. Naturalnie, za pogłębiający się zastój w sektorze wiele branż obwiniało wojnę handlową z Chinami (przede wszystkim branża spożywcza, elektroniczna i chemiczna).

[btn text=”Rola polityki fiskalnej w spowolnieniu gospodarczym” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/banki-centralne-i-rola-polityki-fiskalnej-w-spowolnieniu/” target=”_blank”]

Z kolei dolna część wykresu dekompozycji wariancji skupia się na związku przyczynowym między indeksem przemysłowym, a usługowym strefy euro. Przy okazji, całość analizy została przeprowadzona na danych począwszy od 2007 roku do lipca 2019. Wynik tejże dekompozycji, który jest rezultatem modelowania ekonometrycznego, zdaje się potwierdzać tezę, iż to indeks przemysłowy wpływa na indeks usługowy. Należy również nadmienić, że kierunek tejże przyczynowości staje się istotny statystycznie po pierwszych czterech miesiącach. Innymi słowy, średnio rzecz ujmując przynajmniej taki czas musi upłynąć, by zobaczyć wpływ zmian indeksu przemysłowego na indeks usługowy. Z kolei zmienność indeksu dla sektora przemysłowego strefy euro wyjaśnia się w zasadzie per se. Ostatnim punktem godnym odnotowania jest siła z jaką poszczególne zmienne reagują na siebie. Możemy bowiem zauważyć, że wraz z upływem czasu siła, z jaką przemysłowy indeks PMI strefy euro wpływa na przemysłowy ISM USA, jest wyższa w porównaniu do siły, z jaką przemysłowy PMI wpływa na indeks usługowy w strefie euro. Na koniec adnotacja techniczna, w górnej części wykresu wykorzystano dane zlogarytmowane, z kolei w dolnej części pierwsze różnice zmiennych.

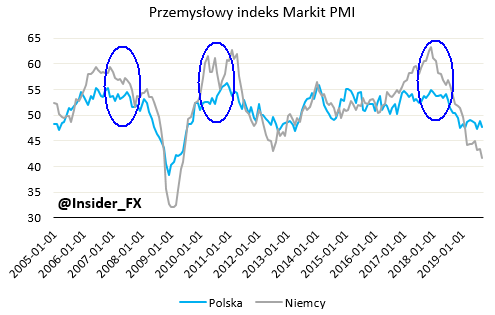

W drugiej części analizy pragnę zwrócić uwagę na pewną zależność występującą między przemysłowymi indeksami PMI Niemiec i Polski. Należy jednak nadmienić, że choć polski eksport stał się w ostatnim czasie bardziej zdywersyfikowany pod kątem geograficznym, to wpływ koniunktury niemieckiej pozostaje w dalszym ciągu znaczący. Nie jest więc czymś zaskakującym, że polski PMI, ale w ostatnim czasie i w pewnym stopniu również produkcja przemysłowa, z biegiem czasu dostosowuje się do tego, co widać za naszą zachodnią granicą. Spoglądając wstecz można zauważyć ciekawy związek między obydwoma wskaźnikami. Mianowicie, w dwóch ostatnich razach, kiedy to niemiecki PMI zaczynał spadać z relatywnych szczytów, polski PMI pozostawał niewiele zmienny, zaś w roku 2010 nawet wzrósł. Dopiero wówczas, gdy niemiecki indeks zaczął osuwać się po wystąpieniu niewielkiej korekty (w roku 2011 korekta ta była większa), polski indeks zaczynał podążać razem z nim.

[btn text=”Analiza wrażliwości szwajcarskiego eksportu na szoki walutowe” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/wrazliwosc-szwajcarskiego-eksportu-kurs-walutowy/” target=”_blank”]

Tym razem było podobnie. Pierwotna fala spadkowa niemieckiego PMI nie przyniosła właściwie żadnej zmiany nad Wisłą, ale już późniejsze wznowienie spadku pociągnęło polski indeks mocno ku dołowi. Jeśli zależność ta będzie działała również przy kolejnej fali spadku niemieckiego indeksu, która nomen omen prawdopodobnie zaczęła się ostatnio, wówczas polski indeks mógłby także skierować się na niższe pułapy. Byłby to najniższy poziom od czasu kryzysu finansowego sprzed ponad dekady. W związku z tym można spodziewać się, że dynamika produkcji przemysłowej w Polsce będzie w kolejnych miesiącach notowała coraz słabsze poziomy, co może zepchnąć trend dynamiki realnej (średnia 3-miesięczna) poniżej zera. Będzie to mocniej rzutowało na dynamikę PKB w 2020 roku, która może obniżyć się do 3,6%.