Opublikowany we wtorek miesięczny raport autorstwa Departamentu Rolnictwa USA (USDA) okazał się w dużej mierze negatywny dla cen kluczowych ziaren jak soja, kukurydza oraz pszenica. Niemniej jednak, podobnie jak było to przed miesiącem, również i tym razem USDA nieco zaskoczyła inwestorów. Choć pozornie dane okazały się słabsze od oczekiwań, perspektywa dla pszenicy wydaje się wyglądać wciąż dość solidnie. Prawdopodobnie z tego powodu ceny królewskiego ziarna zdołały odrobić na zamknięciu sesji wcześniejsze straty, czego nie można powiedzieć o dwóch pozostałych surowcach.

[btn text=”Kanadyjski bank centralny robi milowy krok” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/kanadyjski-bank-centralny-robi-milowy-krok/” target=”_blank”]

Na wstępie zaznaczyć trzeba, że po tym jak wszystkie trzy zboża odnotowały rajd w pierwszej połowie lipca, sytuacja diametralnie się zmieniła. W konsekwencji drastycznych wzrostów inwestorzy spekulacyjni szybko dostosowali swoje pozycje, powodując tym samym, że rynki te przestały być już mocno wyprzedane. Niemniej jednak w porównaniu do innych surowców w tym roku radziły sobie one kiepsko. Mając na uwadze wciąż nie najgorszą perspektywę dla pszenicy oraz kukurydzy wydaje się, że obydwa ziarna mają potencjał do odbicia, aczkolwiek na tym etapie to pszenica może odnotować relatywnie wyższe wzrosty. Najsłabiej wygląda w dalszym ciągu sytuacja na soi.

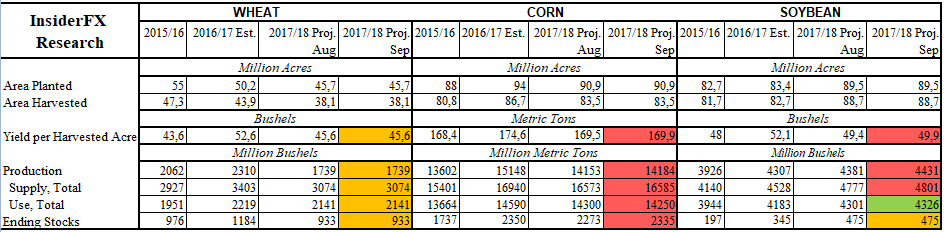

Na wstępie omawiania wrześniowego raportu USDA spójrzmy na zaktualizowane estymacje wyłącznie dla Stanów Zjednoczonych. Po pierwsze, Departament Rolnictwa zdecydował się pozostawił wszystkie kluczowe miary dla rynku pszenicy na niezmienionych poziomach. Choć rynek oczekiwał nieco mniejszej prognozy w przypadku zapasów na koniec sezonu 2017/2018, ogólnie publikacje te nie były złe, zwłaszcza kiedy porównamy je do pozostałych dwóch rynków. Dlatego też sądzę, iż rynek pszenicy może radzić sobie względnie lepiej od swoich konkurentów. Warto również podkreślić, że w aktualnym sezonie szacunek zapasów pszenicy w USA ma być zdecydowanie mniejszy w porównaniu z poprzednim rokiem, czego nie można powiedzieć o rynku soi. W tym przypadku USDA szacuje znacznie wyższy poziom zapasów. Z kolei dla kukurydzy, choć zapasy mają być nieco mniejsze, to wciąż wygląda to bez porównania słabiej aniżeli w przypadku pszenicy.

Przechodząc do kukurydzy można zauważyć, że wszystkie miary wypadły wyraźnie słabiej od sierpniowych szacunków. Najmocniej rozczarowały figury dotyczące zapasów na koniec sezonu 2017/2018. Podczas gdy konsensus wskazywał na obniżenie projekcji, USDA zaskoczyła inwestorów bardzo negatywnie, mocno podnoszą estymowany poziom końcoworocznych zapasów kukurydzy. To w połączeniu z wyższą produkcją i słabszym popytem nie przypadło inwestorom do gustu. W rezultacie kukurydza straciła najwięcej na zamknięciu wtorkowej sesji. Jeśli chodzi o soję, to nie mieliśmy zbyt wielu więcej pozytywów. Wszystkie figury, poza szacunkiem produkcji, były słabsze od oczekiwań. Z drugiej strony marginalnie podniesiono prognozę dla całkowitego zużycia soi w porównaniu z sierpniową liczbą. O ile szacunek zapasów pozostał na niezmienionym poziomie, o tyle wciąż jest on wyraźnie wyższy niż miało to miejsce w poprzednich dwóch sezonach.

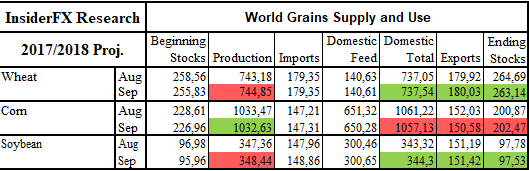

Jeśli chodzi o pogląd globalny sytuacja wygląda zdecydowanie najlepiej dla pszenicy, gdzie choć prognoza produkcji została podniesiona, to mocniejsza redukcja estymacji dla zapasów na koniec sezonu w połączeniu z oczekiwanym mocniejszym eksportem zboża sprawia, że fundamentalnie ziarno to zdaje się niedowartościowane. Dla rynku kukurydzy projekcje globalne zostały zrewidowane na niekorzyść ceny. W oczu rzuca się mocniejsza rewizja w górę dla zapasów oraz wyraźne obcięcie wartości dla całkowitego popytu, spaść ma również eksport co może oznaczać malejące zainteresowanie kukurydzą kosztem substytucyjnej pszenicy.

[btn text=”Struktura polskiego PKB coraz bardziej interesująca” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/struktura-polskiego-pkb-coraz-bardziej-interesujaca/” target=”_blank”]

Jeśli chodzi o soję to na pierwszy rzut oka opublikowane liczby są lepsze niż poprzednio (ujęcie globalne), aczkolwiek jeśli spojrzymy na szczegóły okaże się, że rewizje były doprawdy niemalże niezauważalne, okraszone mocniejszy podsieniem projekcji dla produkcji światowej. Reasumując, z punktu widzenia dzisiejszego raportu WASDE uważam, że notowania pszenicy mają przed sobą największy potencjał do odbicia, przed kukurydzą i soją. Mimo wszytko, w celu ujrzenia mocniejszego odbicia potrzebny będzie jakiś impuls, którego póki co ciężko szukać. Dodatkowo trzeba podkreślić, że sezonowość nie daje w najbliższych tygodniach większego potencjału do odbicia. Sytuacja ta ma szansę poprawić się w grudniu, który to miesiąc jest statycznie w czwartym kwartale na przestrzeni ostatnich 15 lat.

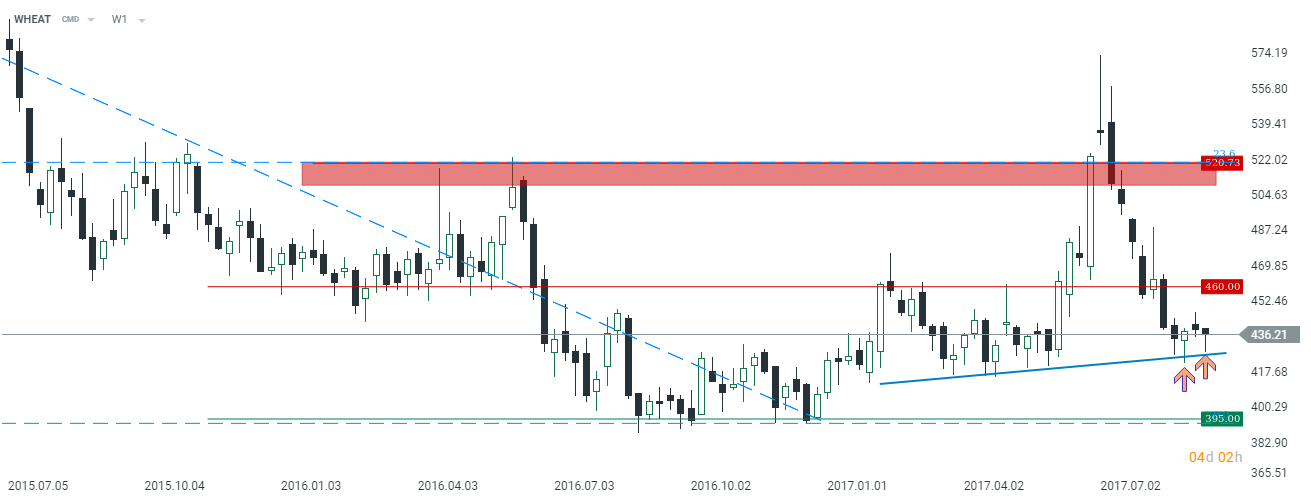

Mając na uwadze, że to pszenica może mieć przed sobą największą przestrzeń do zwyżek, warto przyjrzeć się wykresowi. Cena na interwale tygodniowym wybroniła póki co dwukrotnie wzrostową linię trendową w ostatnim czasie, co potencjalnie może skutkować odbiciem w kierunku $460 za 100 buszli. Jeśli chodzi o perspektywę średnioterminową to w dalszym ciągu poziom $395 jest kluczowym wsparciem, bez którego pokonania nie należy spodziewać się dynamiczniejszych spadków cen pszenicy. Z kolei po ewentualnym przełamaniu $460 (potencjalnie w ostatnim lub przedostatnim miesiącu roku), nie można wykluczać próby podejścia w rejon $520.