Pierwsze dni miesiąca to nie tylko raport z amerykańskiego rynku pracy, ale również publikacja amerykańskiego Departamentu Rolnictwa (USDA) odnośnie do prognozowanych poziomów produkcji, zapasów, wydajności upraw kluczowych zbóż. Czerwcowy raport wypadł względnie pozytywnie pokazując mniejsze, szacowane zapasy dla każdego z analizowanych zbóż: pszenica, kukurydza i soja. Z kolei biorąc pod uwagę również trendy z poprzednich miesięcy okazuje się, że to dwa ostatnie ziarna wydają się mieć największy potencjał do zwyżek w najbliższym czasie. Prognoza ta jest oczywiście obarczona ryzykiem sezonowości, gdyż z reguły w okresie wakacyjnym ceny zbóż spadają. Niemniej najsłabiej pod tym względem wypada kukurydza, z kolei ostatnie trzy miesiące roku były w ciągu ostatnich 5 lat sprzyjające wszystkim trzem gatunkom.

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

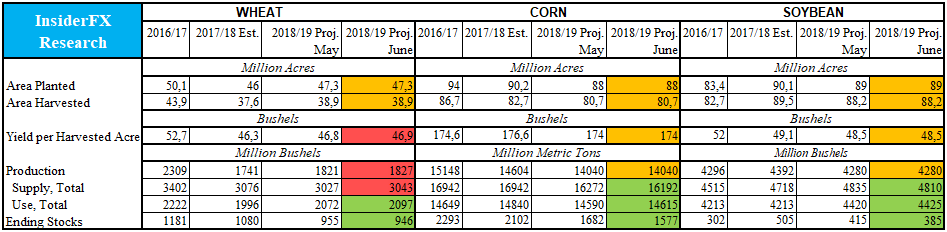

Na początku warto wskazać, że począwszy od zeszłego miesiąca otrzymujemy nowe prognozy dla sezonu 2018/2019. Poniższa tabela przedstawia najważniejsze szacunki z czerwcowego raportu i już pobieżny rzut oka pozwala zauważyć, że odczyt ten był z fundamentalnego punktu widzenia najbardziej korzystny dla kukurydzy oraz soi. W obydwu przypadkach otrzymaliśmy obniżenie szacowanego pułapu łącznej podaży, lekkie zwiększenie estymacji odnośnie do spożycia oraz przede wszystkim zdecydowanie niższe zapasy na koniec sezonu. Zauważmy, że to właśnie ta wielkość jest najbardziej skorelowana z ceną rynkową ziarna (na bazie danych końca 2007 roku zależność ta jest najwyższa w przypadku kukurydzy – współczynnik R2 – 64%, dla pszenicy 49%, dla soi 45%). Nieco słabsze liczby otrzymaliśmy dla pszenicy, gdzie prognozuje się minimalnie wyższą rentowność upraw, wyższą produkcję i łączną podaż. Zauważmy, że w ostatnim czasie susze w USA, Australii czy Kanadzie przyczyniły się do obniżenia globalnej prognozy produkcji z 747,8 mln ton w maju do 744,7 obecnie, aczkolwiek dla samych Stanów Zjednoczonych czynnik ten był niewystarczający by negatywnie wpłynąć na szacowany poziom zbiorów.

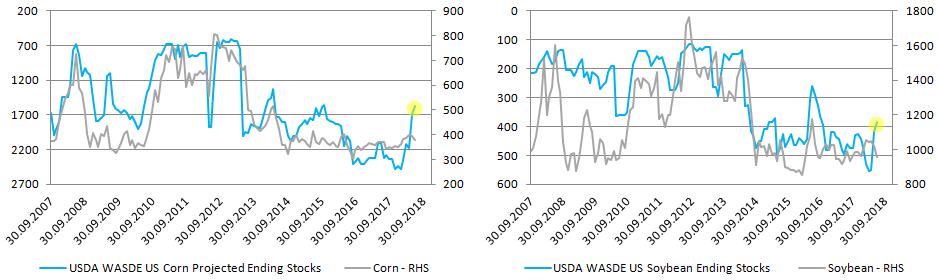

Bazując na tym, że to właśnie końcoworoczne zapasy są najbardziej istotnym szacunkiem dla kształtowania się przyszłej ceny zboża skupmy się właśnie na tym aspekcie. O ile w przypadku pszenicy obecny poziom zapasów nie wskazuje na możliwość zwyżek cen w najbliższym czasie, o tyle z innym schematem mamy do czynienia w przypadku kukurydzy oraz soi. Ostatnie kilka miesięcy przyniosło nam wyraźniejszy spadek prognozowanego poziomu zapasów na koniec sezonu, a mimo to ceny obydwu ziaren pozostają bardzo stłumione. Mając na uwadze historyczną zależność między obydwiema wielkościami wydaje się, że obydwa ziarna mają potencjał do zwyżek. W tym miejscu zauważmy, że krzywa terminowa dla soi (w horyzoncie roku) uległa w ostatnim czasie pewnym zmianom i obecnie trzymanie pozycji długiej nie przynosi już korzyści (ujemny roll yield). Niemniej jednak w porównaniu do pozostałych zbóż contango na soi jest zdecydowanie najmniejsze, stąd i „kara” za trzymanie pozycji długiej jest najmniej dotkliwa. Bardziej szczegółowo wątek ten poruszałem przy okazji kwietniowego wpisu.

Ponadto, różnica między prognozowaną globalną konsumpcją i produkcją rośnie w ostatnim czasie na korzyść tej pierwszej, co jest kolejnym, potencjalnym sygnałem dla kupujących. Ze schematem tym mamy do czynienia dla wszystkich analizowanych zbóż, ryzykiem w tej kwestii jest potencjalne spowolnienie konsumpcji z uwagi na wolniejsze tempo wzrostu gospodarczego. Wreszcie w przypadku soi ponownie zwiększa nam się różnica miedzy szacowaną rentownością upraw (ilość zebranych buszli z jednego akra), a ceną surowca, również implikując prawdopodobne odbicie notowań. Summa summarum, czerwcowa publikacja WASDE jest w mojej ocenie względnie korzystna dla wszystkich z wymienionych ziaren, z największym potencjałem do zwyżek na soi i kukurydzy.

Sytuacja na wykresie soi stała się w ostatnim czasie mniej sprzyjająca stronie popytowej, niemniej jednak mając na uwadze względnie solidne fundamenty oraz rosnące ceny pozostałych zbóż wydaje się, że nie ma już większej przestrzeni do spadków. Tym samym w moim przekonaniu poziom 900$ za 100 buszli może okazać się wszystkim na co stać sprzedających. Już z obecnych poziomów cenowych ryzyka zdają się przemawiać za odwróceniem trwającego cofnięcia.