Poza wszechobecnym wątkiem Brexitu, który niewątpliwie jest najbardziej medialnym tematem w ostatnich tygodniach, uwaga inwestorów na rynku wspólnej waluty powinna być również skupiona na polityce fiskalnej niektórych krajów. Do niedawna myślelibyśmy jedynie o Włoszech, które od pewnego czasu starają się prowadzić negocjacje z Brukselą na temat przyszłorocznego budżetu. Niemniej jednak ostatnie dni przyniosły kolejny, potencjalny punkt zapalany w postaci Francji. W rezultacie premia za ryzyko na starym kontynencie istotnie wzrosła od października, co pociągnęło w dół notowania euro. Tymczasem już jutro odbędzie się posiedzenie Europejskiego Banku Centralnego, gdzie zapaść ma decyzja odnośnie do zakończenia programu skupu aktywów. Ponadto, EBC przedstawi także zaktualizowane projekcje makroekonomiczne.

[btn text=”Ryzyko stagflacji w strefie euro? Trudne zadanie przed EBC” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/ryzyko-stagflacji-w-strefie-euro-trudne-zadanie-przed-ebc/” target=”_blank”]

Kraje południa Europy z reguły miały tendencję do życia ponad stan, a taki stan rzeczy doprowadził do istotnych wypaczeń w Hiszpanii, Grecji czy Włoszech. O ile cała grupa PIGS pozostaje wciąż pod czujnym okiem inwestorów, o tyle to Włosi w ostatnim czasie w największym stopniu zaczęły machać szablą. Kilka tygodni temu Komisja Europejska odrzuciła projekt włoskiego budżetu na przyszły rok, który ich zdaniem nie respektował limitu deficytu na poziomie 3% PKB. Od tego czasu rynek włoskiego długu przeżywał trudne czasy, co odbijało się echem na całym starym kontynencie. W międzyczasie KE wyraziła się jasno, że brak rewizji limitu deficytu do akceptowanego poziomu będzie skutkował implementacją sankcji (choć realnie kroki podejmowane przez KE nie zdały by się na wiele). Jednakże w miarę zbliżania się do ostatecznego terminu przedłożenia zrewidowanej wersji projektu budżetowego na 2019 rok, z obydwu stron było widać chęć współpracy. Dzisiejsze informacje, jakoby Włosi przystali na rewizję przyszłorocznego deficytu do 2% z 2,4%, zostały odebrane przez rynek bardzo pozytywnie (spadek rentowności włoskich papierów, wzrost rentowności niemieckich papierów oraz natychmiastowa, choć ograniczona, zwyżka euro). Czy pozom 2% okaże się wystarczający, by uniknąć głębszego sporu z Brukselą okaże się w ciągu kolejnych godzin, niemniej jednak wydaje się, iż obydwie strony chcą zakończyć całą batalię pojednawczo, co w mojej ocenie powinno usunąć element włoskiego budżetu z listy ryzyk dla notowań euro (wpływ na stabilność europejskiego systemu bankowego jest niewielki, stąd potencjalny rajd na rentownościach nie stanowiłby dużego ryzyka dla banków w skali całej strefy euro).

Kiedy ryzyko we Włoszech zdaje się powoli zanikać, na horyzoncie pojawia się nowy, potencjalny punkt zapalny w postaci Francji. Liczne protesty we francuskich miastach związane z wysokimi kosztami życia (w tym wysokie ceny paliw) przyparły Emmanuela Macron’a niejako do ściany, by ten zdecydował się na wdrożenie środków celem obniżenia tychże kosztów. Na wstępie dodajmy, że z politycznego punktu widzenia jak na razie Macron ma niewiele do stracenia – najbliższe wybory prezydenckie jak i do Zgromadzenia Narodowego odbędą się dopiero w 2022 roku. Niemniej jednak francuski prezydent ma twardy orzech do zgryzienia, by zaspokoić interesy wszystkich interesariuszy. By to osiągnąć rząd Francji musiałby wprowadzać kolejne reformy strukturalne, obniżać koszty życia przy jednoczesnym utrzymywaniu budżetu w ryzach i stabilnego poparcia. Powiedzmy wprost – taki miks nie jest możliwy. W przypadku, gdy strajki we Francji przyjęłyby bardziej pokojową formę, rząd mógłby spróbować zaspokoić owe żądania względnie niewielkim kosztem. Niemniej jednak sytuacja jest zdecydowanie ostrzejsza, a protesty „żółtych kamizelek” doprowadziły już do dewastacji niektórych miast.

W rezultacie Macron na początku tygodnia zdecydował się na podjęcie pewnych kroków. W planach jest podwyższenie pensji minimalnej, zlikwidowanie podatku dochodowego od pracy w ponadwymiarowym czasie oraz usunięcie dość kontrowersyjnego podatku emerytalnego (szczegóły zostaną zaprezentowane przez premiera w najbliższych dniach). Wszystko to sprawia, że francuski deficyt budżetowy w przyszłym roku może rozszerzyć się nawet do poziomu 3,5% (wcześniej zakładano poziom 2,9%, który nie dawał już żadnej przestrzeni do luzowania polityki fiskalnej), czyli znacznie powyżej przyjętej normy unijnej. Swoją drogą warto zauważyć, że w 2017 roku wpływy podatkowe we Francji były największe w relacji do PKB wśród gospodarek OECD (ponad 45% przy średniej niespełna 35%), co pokazuje względnie restrykcyjną politykę fiskalną. Starając się uciszyć tłumy na ulicach, Macron ryzykuje początek sporu z Brukselą, niemniej jednak przypadek Włoch może dawać francuskiemu rządowi większy stopień pewności, co do słuszności podejmowanych kroków. Aczkolwiek komisarz UE Pierre Moscovici jednoznacznie zasygnalizował, że obydwa kraje są w zupełnie innym położeniu, a włoski dług znajdował się pod nadzorem od wielu lat, w przeciwieństwie do francuskiego poziomu zadłużenia.

W moim przekonaniu skutki francuskiego sporu z KE będą znacznie mniej szkodliwe dla notowań euro niż przypadek Włoch. Wystarczy spojrzeć na poziom zadłużenia obydwu gospodarek. Podczas gdy dług publiczny Włoch przekroczył już 130% PKB, w przypadku Francji znajdujemy się na poziomie 97% (wielkości na koniec 2017 roku). Niemniej jednak trzeba również zwrócić uwagę na inne aspekty.

[btn text=”Profesjonalny Research InsiderFX – Makro, FX, Surowce, Giełda” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

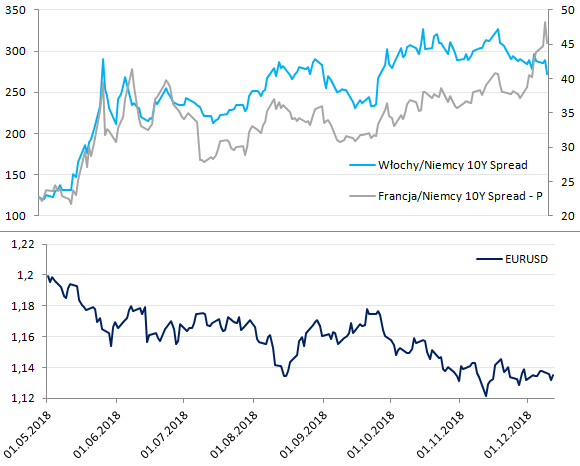

Po pierwsze, w przypadku przekroczenia deficytu 3%, dług w 2019 roku znajdzie się powyżej bariery 100% PKB, co może pobudzić agencje ratingowe do rewizji perspektywy dla francuskiego gospodarki. Po drugie, od czasu kryzysu zadłużenia w strefie euro mieliśmy okres solidnego wzrostu gospodarczego, który powinien zostać wykorzystany do wypracowania poduszki bezpieczeństwa na chudsze lata. Spojrzenie na powyższy wykres jasno daje do zrozumienia, że w przypadku Włoch i Francji tak się nie stało, a zdystansowanie do gospodarki niemieckiej stało się jeszcze większe. Wreszcie po trzecie, EBC szykuje się do sfinalizowania programu skupu aktywów (na jutrzejszym posiedzeniu zapewne zostanie ogłoszone jego zakończenie – grudzień), a to oznacza, iż duży gracz z europejskiego rynku długu zniknie (obecne tempo skupu obligacji to 30 mld EUR miesięcznie). Choć na ten moment jest jeszcze za wcześnie, by debatować nad momentem redukcji sumy bilansowej przez EBC, trzeba być świadomym, że taki moment nadejdzie, co może okazać się dodatkowym ciężarem dla rynku długu.

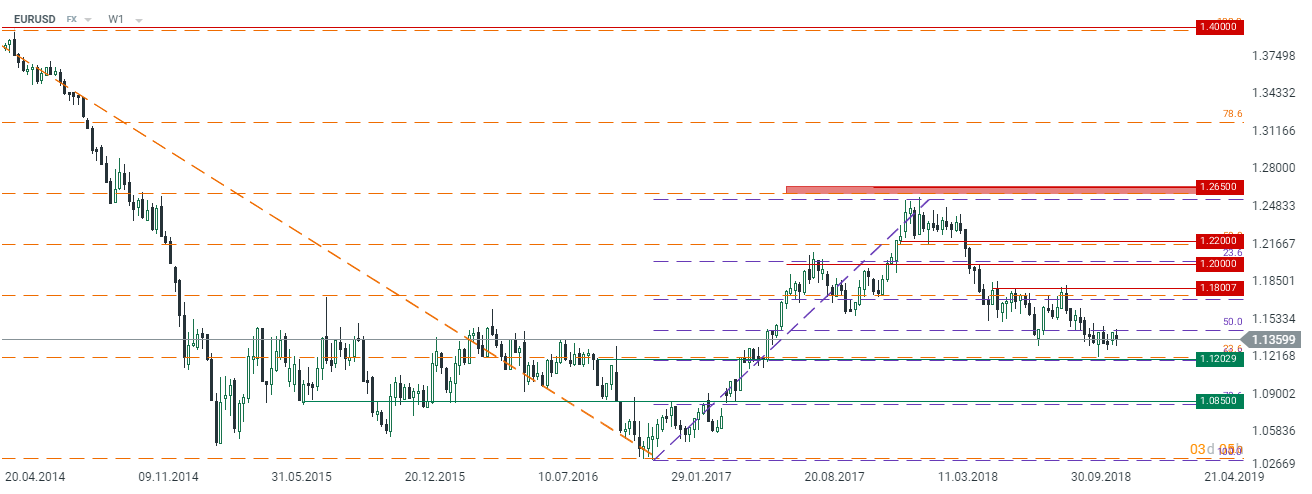

Podsumowując, problem polityki fiskalnej we Francji i Włoszech nie jest odosobnionym przypadkiem, a nadchodzące spowolnienie wzrostu gospodarczego będzie stanowiło spore wyzwanie dla państw, które nie zdołały zahamować wzrostu długu publicznego w okresie solidnego wzrostu gospodarczego. Z punktu widzenia notowań euro nie dostrzegam większego ryzyka ze strony problemów we Francji i o ile kwestia włoskiego budżetu zostanie rozwiązania wydaje się, że notowania wspólnej waluty mogą nieco odetchnąć. Biorąc pod uwagę ograniczone oczekiwania co do podwyżek stóp procentowych w strefie euro, potencjał do dalszych spadków euro względem dolara jest niewielki. Aktualna sytuacja na rynku EURUSD pozwala sądzić, że większą aktywność kupujący mogą wykazywać w rejonie 1,12 (podobny pogląd prezentowałem w sierpniu w momencie kryzysu tureckiego). Stąd na ten moment potencjał spadkowy jest zredukowany do tego obszaru. Z drugiej strony zwyżka i przestrzeń dla niej będzie tonowana przez poziomy 1,18-1,20. W horyzoncie kolejnych miesięcy uważam, że notowania głównej pary walutowej będą umiarkowanie pięły się ku górze, co powinno również w umiarkowanym stopniu sprzyjać polskiemu złotemu.