Kolejny miesiąc za nami, co rzecz jasna oznacza publikację kolejnego raportu WASDE ze strony amerykańskiego Departamentu Rolnictwa (USDA) będącego najważniejszym punktem w kalendarzu dla inwestorów na rynku surowców rolnych. Można by rzec, że raport ten jest tym, co słynne NFP dla inwestorów na rynku walutowym, jest więc oczywistym, że dane te muszą wywierać spory wpływ na poszczególne rynki, podobnie było tym razem. Niemniej jednak trzeba podkreślić, że raporty te mają jeszcze większe znaczenie, kiedy okres zimowy w kluczowych regionach upraw zbóż zakończy się, zaś farmerzy wrącą na pola.

Nim przejdziemy do analizy lutowych danych USDA warto przypomnieć tę samą publikację sprzed miesiąca, gdzie wskazywałem na potencjał wzrostu na rynku soi. Od tego czasu rynek ten (ale i również pszenica oraz kukurydza) zdołał wyraźniej wzrosnąć, co poniekąd było reperkusją słabego dolara, ale nie tylko. Cenom ziaren sprzyjała również sroga zima w USA oraz szacunki ze strony Międzynarodowej Rady Zbóż, która po raz pierwszy od kilku sezonów zaczęła estymować skurczenie się zapasów pszenicy.

Jak zwykle zacznijmy od danych dla samych Stanów Zjednoczonych, jako że kraj ten jest liczącym się producentem wszystkich trzech analizowanych surowców. W porównaniu do styczniowych danych dzisiejsze, zrewidowane szacunki okazały się sprzyjające dla kukurydzy i znacznie mniej korzystne dla pszenicy oraz soi. Po pierwsze, zaznaczyć trzeba, że jakiekolwiek rewizje zaszły wyłącznie w przypadku całkowitego spożycia oraz zapasów na koniec sezonu, pozostałe wielkości pozostały niezmienione. W przypadku kukurydzy odnotowano istotny spadek zapasów na koniec trwającego sezonu 2017/2018 oraz wyższe spożycie ogółem. Figury te rzecz jasna wsparły ceny na rynku. Z kolei w przypadku soi oraz pszenicy otrzymaliśmy dość rozczarowujące rewizje, zwłaszcza jeśli chodzi o pierwszy z wymienionych surowców, gdzie estymowany poziom zapasów został podniesiony z 470 mln do aż 530 mln buszli. Jednym z powodów wyższych, oczekiwanych zapasów za oceanem jest wciąż mocna konkurencja ze strony brazylijskich producentów (drugi największy producent soi na świecie).

[btn text=”Korekta czy zmiana trendu? Wnioski po czarnym poniedziałku” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/korekta-zmiana-trendu-wnioski-czarnym-poniedzialku/” target=”_blank”]

Spoglądając na perspektywę światową (tabela powyżej), ta wygląda najsłabiej w przypadku soi i znacznie lepiej jeśli chodzi o dwa pozostałe ziarna. Zaczynając od pszenicy widzimy, że w górę została podniesiona jedynie prognoza dotycząca produkcji, jednocześnie zdecydowanie podniesiono oczekiwania w przypadku globalnego popytu oraz obniżono szacunki zapasów na koniec sezonu. Winowajcom wyższej produkcji jest głównie Argentyna oraz Ukraina, które to państwa mogą liczyć na wyższą wydajność upraw. Przechodząc do kukurydzy, tutaj oczekuje się również znacznie mniejszych zapasów światowych, co wynika z kolei z podniesionych szacunków jeśli chodzi o całkowite spożycie jak i również niższej, antycypowanej produkcji. Najsłabiej publikacja wypada dla soi, gdzie USDA spodziewa się mniejszego popytu, a przez to słabszego importu oraz eksportu.

Na koniec jeszcze warto przytoczyć jeden wykres, mianowicie jak wygląda obecnie bilans na rynku kukurydzy, gdzie szacowana nadwyżka popytu na produkcją jest niemalże najwyższa od kilkunastu lat (brakuje już naprawdę niewiele do szczytów z połowy zeszłego roku). Oczywiście w tym ujęciu nie bierze się pod uwagę zgromadzonych w magazynach zapasów, niemniej mając na względzie fakt, że USDA zrewidował szacunek dla globalnych zapasów wyraźnie w dół można oczekiwać, że ceny kukurydzy będą radziły sobie relatywnie lepiej aniżeli pszenica, a przede wszystkim soja w najbliższym czasie. Oczywiście taki scenariusz może mieć miejsce, jeśli nastroje na rynku surowców pozostaną optymistyczne, aczkolwiek mając na uwadze fakt, że zboża są w dalszym ciągu bardzo mocno wyprzedane możemy szacować, iż potencjał do jakichkolwiek spadów z aktualnych poziomów w dłuższym okresie jest mocno ograniczony.

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Z drugiej strony można brać pod uwagę ewentualną korektę po ostatnich, dość mocnych wzrostach. Przed przejściem do analizy technicznej warto również wspomnieć o bardzo ważnej kwestii, która może wpływać na to, dlaczego zboża w ostatnim czasie nie korzystały na globalnych popycie na inne surowce miękkie jak chociażby kawa. Czynnik ten ma ogromne znacznie dla inwestorów spekulacyjnych, a mowa o istotnie ujemnych punktach swapowych za przechowywanie pozycji długich co sprawia, że cena spot w horyzoncie kilku miesięcy musiałaby wzrosnąć o dobrych kilka, a czasami nawet kilkanaście procent tylko aby odrobić ujemne punkty swapowe (wielkości różnią się w zależności od rynkowej stopy procentowej, ceny w kontaktach futures czy czasu przechowywanej pozycji). Tak więc, tak zwany koszt przechowywania pozycji (cost of carry) w przypadku wybranych zbóż jest znacznie większy niż w przypadku na przykład wspomnianej kawy. Oczywiście jeśli fundamenty zmienią się w zdecydowany sposób, może to być mniej istotny czynnik, również dlatego, że zmianie ulegną ceny futures.

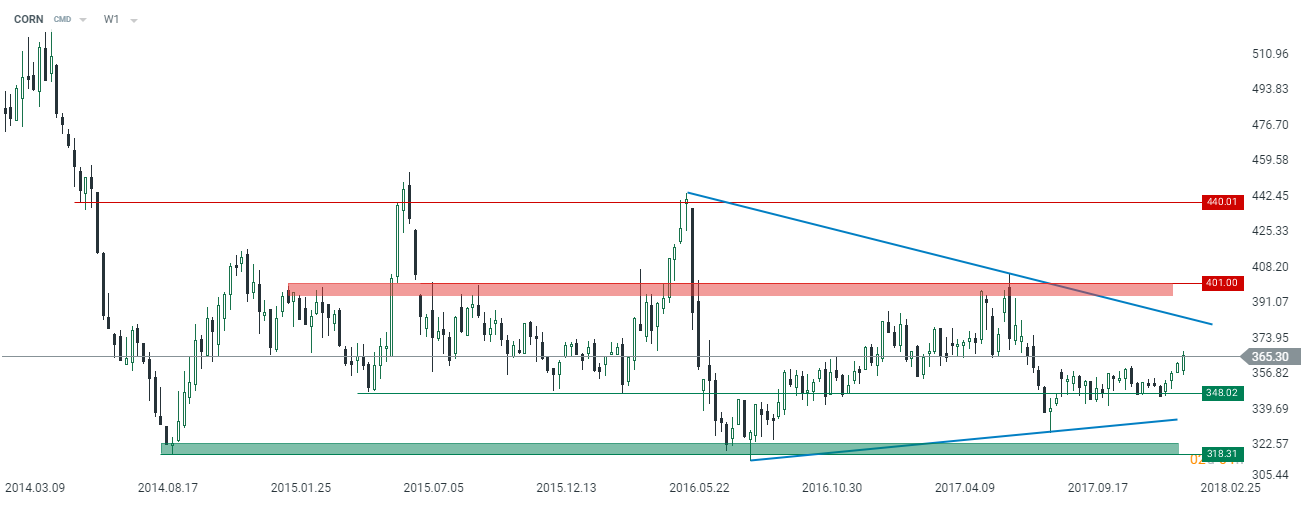

Techniczne na rynku kukurydzy jest wciąż bardzo obiecująco z punktu widzenia kupujących. Cena, po odbiciu od wsparcia na 348$ za 100 buszli surowca, kontynuuje marsz ku górze i wszystko wskazuje na to, że możemy rosnąć w kierunku górnego ograniczenia formacji trójkąta. Jego przełamanie będzie prawdopodobnie wymagało większego impulsu, który mógłby pojawić się przy okazji istotniejszej zmiany fundamentów. Ewentualne pokonanie tejże linii mogłoby zachęcić inwestorów do przetestowania strefy podażowej w rejonie 400$. Aczkolwiek, na ten moment, bardziej realne wydaje się potencjalne cofnięcie po osiągnięciu linii trendu spadkowego.