W zeszły piątek opublikowany został kolejny raport autorstwa amerykańskiego Departamentu Rolnictwa (USDA) który okazał się, jakżeby inaczej, niedźwiedzi niemalże dla wszystkich zbóż. Pewnym wyjątkiem była soja, która wzrosła po tym jak projekcja ilości zapasów na koniec obecnego sezonu okazała się mniejsza niż oczekiwał tego rynkowy konsensus. Lepsza perspektywa dla tego gatunku ziarna została również odzwierciedlona w poprawie danych w ujęciu historycznym, aczkolwiek diametralnego odbicia w cenie jednak nie ujrzeliśmy. Nim przejdziemy do analizy styczniowej publikacji USDA warto przypomnieć sobie jak wyglądały zaktualizowane prognozy w minionym miesiącu.

Zacznijmy tradycyjnie od rynku pszenicy, gdzie prognoza dla zapasów na koniec roku w USA została podniesiona o 29 mln buszli, przyczyniła się do tego zarówno większa podaż, jak i ograniczone spożycie. Jest to zdecydowanie najmocniej uderzająca w cenę zboża informacja. Ponadto, globalny poziom podaży na ten sezon został zrewidowany w dół o 0,8 mln ton głównie z uwagi na niższy niż przedtem szacowano poziom zapasów na początku sezonu, który z nawiązką zrekompensował zwiększoną produkcję zboża. Z drugiej strony światowa prognoza dla produkcji wzrosła o 1,8 mln ton, gdzie prym wiodą tacy producenci jak Rosja oraz Pakistan. Co ciekawe, szacunek produkcji dla Unii Europejskiej powędrował nieznacznie w dół o 0,9 mln ton. W związku z niższym szacownym spożyciem w dół zrewidowano również szacunek dla światowego eksportu i to dość wyraźnie bo o -1,3 mln ton. Głównym winowajcom ma być ograniczony handel ze strony Australii oraz UE. Dodajmy jednak, że estymowana ilość zapasów na koniec sezonu dla całego świata została subtelnie zrewidowana w dół.

Idąc dalej, przejdźmy do rynku kukurydzy, gdzie sytuacja wygląda jeszcze gorzej. O ile marginalnie w dół zrewidowano projekcje dla ilości obsianych areałów oraz dla ilości pól, z których uda się zebrać plony, o tyle czynnik ten został z nawiązką zrekompensowany przez wyraźniejszy skok jeśli chodzi o estymowaną wydajność upraw z jednego akra. W rezultacie prognoza dla amerykańskiej produkcji w sezonie 2017/2018 została podniesiona, co przy mniejszym spożyciu skutkowało również wzrostem prognozy dla zapasów na koniec trwającego sezonu. Jeśli chodzi o szczegóły warto dodać, iż USDA przewiduje, że wydajność kukurydzy będzie rekordowa w takich stanach jak Illinois, Minnesota oraz Ohio.

Niepewna perspektywa dla złota po najnowszych danych

Z drugiej strony minimalnie na plus może działać rewizja w dół dla produkcji na całym świecie, aczkolwiek jest to kosmetyczny spadek. Departament Rolnictwa spodziewa się mniejszej produkcji zboża w Rosji, Wietnamie oraz Filipinach. Jednakże wraz z oczekiwanym mniejszym popytem konsumpcyjnym na kukurydzę, szacowany poziom zapasów na koniec sezonu na całym świecie został podniesiony, co pokazuje zestawienie poniżej. W ujęciu bezwzględnym jest to zdecydowanie największa rewizja w górę w kwestii tej figury w porównaniu do dwóch pozostałych ziaren. Wśród krajów, które najmocniej mają przyczynić się do wyższego poziomu zapasów są Brazylia oraz Pakistan.

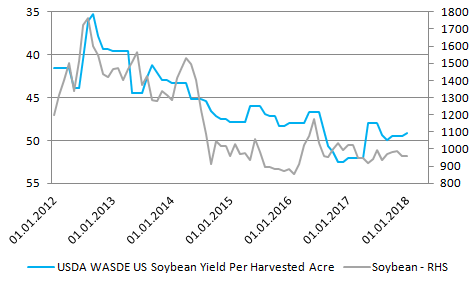

Najlepiej wygląda sytuacja dla soi, gdzie co prawda ilość zapasów na koniec sezonu zarówno w samych Stanach Zjednoczonych jak i na całym świecie została zrewidowana w górę, to jednak rewizja ta okazała się mniejsza niż się spodziewano. W rezultacie cena spot soi zdecydowanie wzrosła tuż po publikacji raportu w zeszły piątek. Obraz ten został jeszcze bardziej poprawiony poprzez spadkową rewizję w przypadku szacunku dla rentowności upraw za oceanem, najniższy szacunek od lipca zeszłego roku. Ponadto USDA oczekuje ograniczonego eksportu surowca z USA o 65 mln buszli, co jednak spowodowane zostało opóźnieniami w dostawach, a nie diametralnym spadkiem popytu zewnętrznego. Reasumując, sytuacja fundamentalna dla rynku soi na ten moment wydaje się relatywnie najlepsza, co może skutkować lepszym radzeniem sobie tego rodzaju ziarna w porównaniu z kukurydzą oraz pszenicą, jeśli pojawi się pewien impuls wzrostowy.

Patrząc na wykres powyżej można zauważyć, że w ostatnim czasie powiększyła się dywergencja między ceną soi, a ilością estymowanej rentowności upraw w USA. Jeśli trend ten zostanie podtrzymany, zaś spożycie surowca będzie rosło relatywnie szybciej od bieżącego przyrostu produkcji, może być to argument za pewnym odbiciem ceny. W takim scenariuszu zmniejszeniu uległyby również zapasy na koniec sezonu, co jeszcze mocniej mogłoby wspomóc stronę popytową. Wreszcie zauważmy, że pozycjonowanie netto na wszystkich trzech analizowanych ziarnach pozostaje zdecydowanie ujemne, zwiększając wrażliwość cen wymienionych wyżej zbóż na jakiekolwiek optymistyczne informacje. Podsumowując ten wątek można śmiało rzec, że ryzyka na chwilę obecną są zdecydowanie bardziej przechylone w kierunku potencjalnego odbicia, aniżeli pogłębiania obecnych spadków.

Jak widać w ujęciu historycznym znajdujemy się bardzo blisko minimów, jeśli chodzi o pozycjonowanie netto na rynku soi. To w połączeniu ze względnie lepszą perspektywą fundamentalną mogłoby zaowocować odbiciem cen ziarna. Niemniej jednak trzeba również brać pod uwagę fakt, że sezonowo nie znajdujemy się obecnie w najlepszym punkcie. Bazując na 5 i 15-letnich średnich można oczekiwać pojawienia się ewentualnych wzrostów przypadku kukurydzy oraz soi wraz z początkiem lutego. Z kolei pszenica statystycznie nie ma dobrej pierwszej połowy roku, a pewne odreagowanie w ostatnich latach przychodziło dopiero z nadejściem wakacji.

Z punktu widzenia analizy technicznej na rynku soi wciąż obowiązuje długoterminowa konsolidacja, która jednak ma miejsce przy skrajnie niskich poziomach. Najbliższym pułapem obronnym dla kupujących jest długoterminowa linia trendu wzrostowego, która może stanowić swoisty punkt zwrotny, przynajmniej w krótkim okresie. Tuż poniżej tejże linii rozciąga się z kolei strefa popytowa w rejonie 905$, co dodatkowo może pomóc potencjalnemu odbiciu. Na ten moment można spodziewać się, że jakikolwiek impuls wzrostowy prawdopodobnie wygaśnie maksymalnie w rejonie strony podażowej na 1030$. Przełamanie tego pułapu na interwale tygodniowym mogłoby stanowić punkt zwrotny w długim okresie i prawdopodobnie korespondowałoby ze zmianą w fundamentach.