Od ostatniej analizy dotyczącej tureckiej waluty minęło sporo czasu. W tym okresie, zgodnie z przewidywaniami, przecena liry mocno przybrała na sile, niemniej jednak pojawiły się również dodatkowe czynniki wpływające na perspektywę TRY. W dzisiejszej analizie pragnę odnieść się do ostatnich poczynań banku centralnego oraz zaplanowanych na czerwiec przedterminowymi wyborami zarówno parlamentarnymi jak i prezydenckimi – w mojej ocenie obecnie główny czynnik ryzyka.

Przed dwoma miesiącami sugerowałem na możliwość wzrostów pary EURTRY wyraźnie powyżej poziomu 5,00 jasno dając do zrozumienia, że głównym punktem spornym pozostaje tutaj stanowisko prezydenta:

W związku z tym spodziewam się, że presja podażowa na turecką walutę nie powinna znacząco ustępować w najbliższym czasie, a sytuacja ta mogłaby się zmienić wówczas, gdy zaangażowanie polityczne Erdogana zmalałoby umożliwiając bankowi centralnemu podwyższanie stóp procentowych celem redukcji nadmiernej inflacji i nierównowag zewnętrznych.

I właśnie w tym kontekście sporo na przestrzeni ostatnich tygodni zmieniło się, o czym z resztą wielokrotnie wspominałem na Twitterze. Najważniejszym krokiem, być może przełomowym dla przyszłej perspektywy liry, była podwyżka stóp procentowych (na niezaplanowanym posiedzeniu) dokonana przed dwoma tygodniami. Wówczas stopa pożyczkowa tzw. późnego okna płynnościowego (droga do pozyskania kapitału po znacznie wyższej stawce aniżeli w przypadku codziennych operacji repo, na które jednak gro banków nie posiadało zabezpieczenia) została podniesiona o 300 punktów bazowych do pułapu 16,5%. Choć lira mocno zyskała w następstwie tejże decyzji, to ruch okazał się krótkotrwały. Niemniej jednak od tego czasu nowych szczytów na USDTRY tudzież EURTRY już nie widzieliśmy. Jednocześnie prezydent Recep Erdogan odniósł się wówczas (bardzo ukrycie) do podwyżki dostarczonej przez bank centralny wskazując, że nie pozwoli by jego kraj został wykończony przez zagranicę. W mojej ocenie słowa te znaczyły więcej niż sama podwyżka.

Przed dwoma tygodniami oczywiście jasnym było, że jednorazowa podwyżka stóp procentowych sprawy nie załatwi i potrzebne jest dalsze zacieśnienie monetarne, jednak cicha zgoda Erdogana znaczyła dla rynku więcej niż jeszcze większa podwyżka kosztu pieniądza. Przypomnijmy, że to właśnie turecki prezydent był głównym powodem, dla którego CBRT nie decydował się podnosić stóp w ostatnich miesiącach pomimo sinej deprecjacji TRY, dwucyfrowej inflacji oraz ogromnej i wciąż pogłębiającej się nierównowagi zewnętrznej. Dlatego też jego słowa sprzed 15 dni oznaczały poniekąd przyzwolenie na dalsze zacieśnianie polityki pieniężnej, jakie miało miejsce w kolejnych dniach. Oprócz dzisiejszego ruchu pod koniec maja miało miejsce „uproszczenie” struktury polityki pieniężnej (tak oficjalnie zostało to nazwane, choć w praktyce oznaczało kolejne podwyżki stóp).

[btn text=”Kluczowe wnioski po sezonie wyników na Wall Street” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/kluczowe-wnioski-po-sezonie-wynikow-na-wall-street/” target=”_blank”]

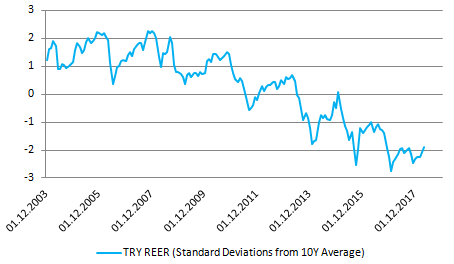

CBRT zdecydował się powrócić do stopy repo jako głównej stopy prowadzonej polityki (wcześniej takową funkcję pełniła stopa późnego okna płynnościowego, poniekąd po to, by Erdogan nie dostrzegał zaostrzania polityki) wprowadzając jednocześnie 300-punkotwy korytarz (odchylenie po 150 punktów bazowych od stopy repo). Niemniej jednak korytarz ten został ustalony zdecydowanie powyżej ówcześnie obowiązujących poziomów. Była to zatem druga podwyżka kosztu pieniądza, dzisiaj miała miejsce kolejna. Tym samym można skonkludować, że na przestrzeni dwóch tygodni bank centralny dokonał wyraźnego zacieśnienia monetarnego, które w mojej ocenie może być już na tyle wystarczające, by nie powodować dalszej, dramatycznej przeceny liry (realne stopy wyraźnie wzrosły). Czy jednak możemy liczyć na jej aprecjację? To już zupełnie inna historia, choć rzut oka na realny, efektywny kurs TRY sugeruje, że mamy do czynienia z niebywałą okazję inwestycyjną (lira pozostaje w gronie najmocniej niedowartościowanych walut na świecie w oparciu o REER).

Choć CBRT rozpoczął działania w dobrą stronę, to nie spowodują one natychmiastowej poprawy środowiska makroekonomicznego tj. redukcji deficytu na rachunku obrotów bieżących, obniżenia inflacji ponownie do celu. Należy również pamiętać, że turecka gospodarka jest mocno zależna od kapitału zagranicznego (pozwala on w około 60% finansować deficyt na rachunku bieżącym), stąd mocniejsze zachwianie globalnej koniunktury sprawi, że kapitał z Turcji może szybko odpłynąć, pozostawiając tamtejszą gospodarkę samą sobie. Między innymi o tej kwestii pisałem w styczniu, publikując obszerniejszy research odnośnie do przyszłości EURTRY oraz GBPPLN (teraz w wolnym dostępie w wersji PDF w sekcji „Research” na stronie bloga). Niemniej jednak są to ryzyka bardziej długoterminowo, a te najbliższe mogą zmaterializować się już w ciągu kolejnych kilku tygodni, mowa oczywiście o przedterminowych wyborach.

[btn text="Mamma mia! Włoska polityka zagrożeniem dla strefy euro?" tcolor=#FFF thovercolor=#FFF link="srv99953.seohost.com.pl/testfxx/mamma-mia-wloska-polityka-zagrozeniem-dla-strefy-euro/" target="_blank"]

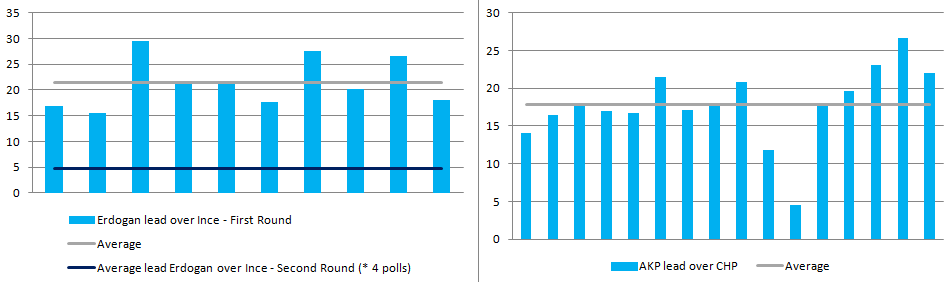

Kiedy niemal dwa miesiące temu Erdogan ogłosił, że wybory parlamentarne oraz prezydenckie zostaną przyspieszone, wówczas reakcja rynku była dwojaka biorąc pod uwagę wyraźną przewagę w sondażach obecnej głowy państwa. Niemniej jednak od tego czasu jego retoryka odnośnie do polityki pieniężnej uległa zmiękczeniu, co poniekąd redukuje ryzyko związane z jego zwycięstwem w nadchodzących wyborach prezydenckich. Jak pokazują sondaże przeprowadzone od początku maja w pierwszej turze Recep Erdogdan nie powinien mieć większych problemów ze zwycięstwem, jednak nie na tyle dużym, by uniknąć drugiej tury. W niej najpewniej przyjdzie mu się zmierzyć z Muharrem Ince, liderem ugrupowania Republikańskiej Partii Ludowej (CHP), główna partia opozycyjna. W drugiej turze, jak pokazują przeprowadzone cztery sondaże, rywalizacja może być już bardziej zacięta. Średnia przewaga obecnego prezydenta nad Ince sięga niespełna 5 pkt. proc. Ince wyraźnie opowiada się za niezależnością banku centralnego, czy też dyscypliną w finansach publicznych, tym samym jest on zdecydowanie pro-rynkowym kandydatem, nawet w obliczy zmiany nastawienia Erdogana. Z kolei jeśli chodzi o wybory parlamentarne tutaj raczej niespodzianki nie będzie, ugrupowanie AKP wyraźnie prowadzi w sondażach nad drugą CHP. Pierwsza tura wyborów odbędzie się 24 czerwca.

Ostatnie zmiany jakie zaszły na linii prezydent – bank centralny w połączeniu z ograniczonym ryzykiem związanym z wyborami prezydenckimi (od pewnego czasu to właśnie prezydent dzierży główną władzę, w obecnym układzie każdy zwycięzca tj. Erdogan lub Ince wydaje się względnie neutralny dla rynku, z naciskiem na pozytywny w przypadku lidera CHP) oraz skrajnym niedowartościowaniem liry w mojej ocenie sugerują, iż ryzyko dalszej deprecjacji liry z obecnych poziomów zostało mocno ograniczone, żeby nie powiedzieć zażegnane. W związku z tym w kolejnych miesiącach spodziewam się umiarkowanej aprecjacji TRY względem euro oraz dolara pod warunkiem, że bank centralny będzie kontynuował zacieśnianie monetarne w taki sposób, by realnie wspomóc gospodarkę (uleczyć główne ogniska zapalne, o jakich pisałem wyżej). Choć do czasu wyborów ruchy wzrostowe w relacji do ww. walut mogą być tłamszone, to po ich zakończeniu (zakładając brak większych niespodzianek oraz wytrwanie Erdogana w neutralnym poglądzie w kwestii zależności stopa procentowa – inflacja) możliwe jest stopniowe umacnianie liry. Przestrzeń do takowego ruchu jest ogromna biorąc pod uwagę fundamentalną wycenę.