Podażowa presja na turecką walutę przybiera na sile, w rezultacie wartość liry względem euro czy amerykańskiego dolara spadła w ostatnim czasie do najniższych poziomów w historii. Oprócz niekorzystnej sytuacji makroekonomicznej, wynikającej przede wszystkim z niekonwencjonalnego poglądu prezydenta Erdogana w kwestii stóp procentowych i inflacji, teraz dochodzą kolejne obawy, tym razem ze stricte politycznej strony. W efekcie tego turecka gospodarka, będąca bardzo mocno uzależniona od kapitału zewnętrznego, doświadcza jego odpływu, co tylko zwiększa ciśnienie na dalszą deprecjacje tamtejszej waluty. Choć ostatni raport PKB dotyczący czwartego kwartału zaskoczył pozytywnie, to z zysków na TRY od tamtej pory już nic nie zostały, a powrót do spadków jest zgodny z moimi oczekiwaniami.

LIBOR-OIS – wiele hałasu o nic czy powód do obaw?

Zanim przejdziemy do wątku politycznego, będącego kolejnym czynnikiem działającym na niekorzyść TRY, nakreślmy obecną sytuację w jakiej znajduje się tamtejsza gospodarka. Ogólnie rzecz biorąc nie jest dobrze. Pomimo notowania dwucyfrowego wzrostu gospodarczego w zasadzie nie ma powodów radości, gdyż jest on w dużej mierze okupowany rosnącym deficytem na rachunku obrotów bieżących i pogarszającą się sytuacją na tamtejszym rynku pracy. Ciężko również oczekiwać, iż wydatki konsumpcyjne przyspieszą w jakiś diametralny sposób zważywszy na fakt, iż dynamika płac realnych krąży wokół zera i to pomimo faktu, że nominalne płace rosnącą blisko 15% rok do roku. Powodem takiego stanu rzeczy jest inflacja, która w ostatnich miesiącach wystrzeliła powyżej 10% w ujęciu rocznym, istotnie oddalając się od celu inflacyjnego tureckiego banku centralnego (5% z 2-punkotwym odchyleniem). Dlaczego więc stopy procentowe nie są podnoszone? Wszystko za sprawą poglądu prezydenta Erdogana głoszącego, iż „wyższe stopy procentowe są przyczyną wyższej inflacji”. Takie myślenie sprawia, że inwestorzy zaczynają uciekać z Turcji ze swoim kapitałem pogarszając sytuację na rachunku obrotów bieżących, gdzie deficyt w blisko 60% finansowany jest przez napływ kapitału zagranicznego. Dodatkowo ostatni wzrost awersji do ryzyka w postaci skoku zmienności rynkowej i wojny, tudzież przepychanek handlowych między USA a Chinami tylko pogorszył perspektywę dla tureckiej gospodarki.

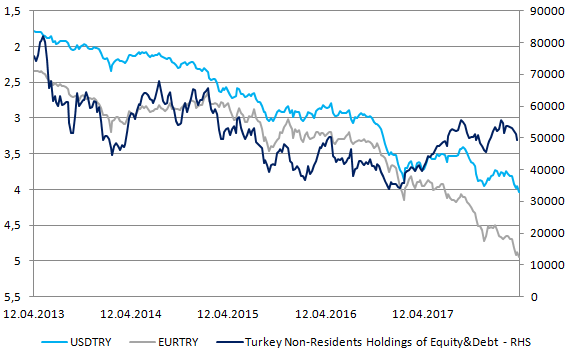

W związku z tym koniec zeszłego kwartału charakteryzował się przyspieszonym odpływem kapitału z tureckiego rynku akcji oraz obligacji co jeszcze mocniej nadszarpnęło pozycję TRY w koszyku walut rynków wschodzących. Od początku miesiąca lira jest zdecydowanie najsłabszą walutą w koszyku EMEA względem USD. Przegrzanie gospodarcze odzwierciedlone rosnącym (prognozy również na to wskazują) deficytem na rachunku obrotów bieżących sprawia, że Turcja jest coraz bardziej wrażliwa na ryzyka zewnętrzne, takie jak właśnie wspomniany odpływ kapitału zagranicznego. Poza tym, w dalszym ciągu nie można bagatelizować spirali deprecjacyjnej, w której to dalsze spadki wartości TRY napędzają coraz wyższą inflację, która z kolei ponownie osłabia walutę (biorąc pod uwagę niechęć CBRT do podnoszenia stóp procentowych).

Dalsze losy funta oraz konkluzje po decyzjach Fed i BoE

W tym miejscu warto dodać dlaczego rosnąca inflacja w gospodarkach rozwiniętych z reguły sprzyja krajowej walucie, czego nie można powiedzieć o niektórych gospodarkach rynków wschodzących. Mianowicie, wszystko sprowadza się do zaufania uczestników rynku do banku centralnego. Jeśli jest ono wysokie, wówczas wyższa dynamika wzrostu cen nakręca oczekiwania odnośnie do podwyżek kosztu pieniądza sprawiając, że inwestycja w daną walutę staje się coraz bardziej rentowna. Niemniej, jeśli bank centralny nie budzi zaufania rynku (takim z pewnością jest turecki bank), wówczas reakcja rynku jest zgoła odmienna, a wyższa inflacja jest odczytywana jako sygnał malejącej realnej stopy zwrotu oraz rosnących ryzyk. Właśnie dlatego wpływ rynku stopy procentowej na rynek walutowy jest znacznie bardziej uwypuklony w gospodarkach rozwiniętych, których banki centralne cieszą się wysoką wiarygodnością.

Wracając do wątku politycznego, dzisiejsza wyprzedaż została napędzana przez informacji, iż zastępca premiera Turcji Mehmet Simsek rzekomo miał złożyć rezygnację ze stanowiska, co zdecydowanie pogorszyło nastroje wśród inwestorów oczekujących z niecierpliwością na decyzję CBRT ws. stóp procentowych zaplanowaną na 25 kwietnia. Póki co jednak doniesienia te, pochodzące z lokalnej gazety, nie zostały oficjalnie potwierdzone przez rzecznika prezydenta Erdogana. Odmówił on również komentowania, czy wśród wysoko postawionych urzędników zajmujących się sprawami gospodarczymi są jakiekolwiek nieporozumienia i zgrzyty. Dlaczego jednak Simsek jest pozytywnie postrzegany przez rynek? Zastępca premiera, który nomen omen jest byłym strategiem Bank of America, podziela bowiem odmienny pogląd w stosunku do tego prezentowanego przez Recepa Erdogana. W związku z tym traktowany jest on przez uczestników rynku jako przeciwwaga dla nieobliczalnej głowy państwa.

Sprawdź Profesjonalny Research InsiderFX - Waluty, Surowce, Akcje

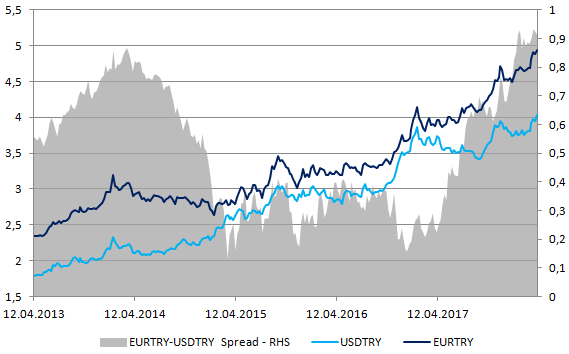

Choć turecka lira jest jedną z najmocniej niedowartościowanych walut rynków wschodzących (na podstawie odchyleń standardowych od 10-letniej średniej budowanych w oparciu o realny, efektywny kurs walutowy), to krajobraz makroekonomiczny z pewnością nie jest sprzyjający. Co więcej, geopolityka jest również istotnym ryzykiem – mowa przede wszystkim o zaangażowaniu Turcji na terenach Syrii. W związku z tym spodziewam się, że presja podażowa na turecką walutę nie powinna znacząco ustępować w najbliższym czasie, a sytuacja ta mogłaby się zmienić wówczas, gdy zaangażowanie polityczne Erdogana zmalałoby umożliwiając bankowi centralnemu podwyższanie stóp procentowych celem redukcji nadmiernej inflacji i nierównowag zewnętrznych. Niemniej jednak nie wydaje się, że problem ten zostanie rozwiązany w najbliższym czasie, dlatego też prawdopodobna jest dalsza deprecjacja liry zarówno względem euro jak i dolara. Aczkolwiek warto zauważyć, że impet może się różnić i w dłuższym okresie strata do wspólnej waluty może okazać się zdecydowanie bardziej bolesna (biorąc pod uwagę moje oczekiwania odnośnie do rynku wspólnej waluty i dolara w długim terminie). Na przestrzeni ostatnich miesięcy spread między EURTRY oraz USDTRY rozszerzył się przebijając szczyty z 2014 roku, co było w dużej mierze podyktowane wzrostami na rynku głównej pary walutowej.

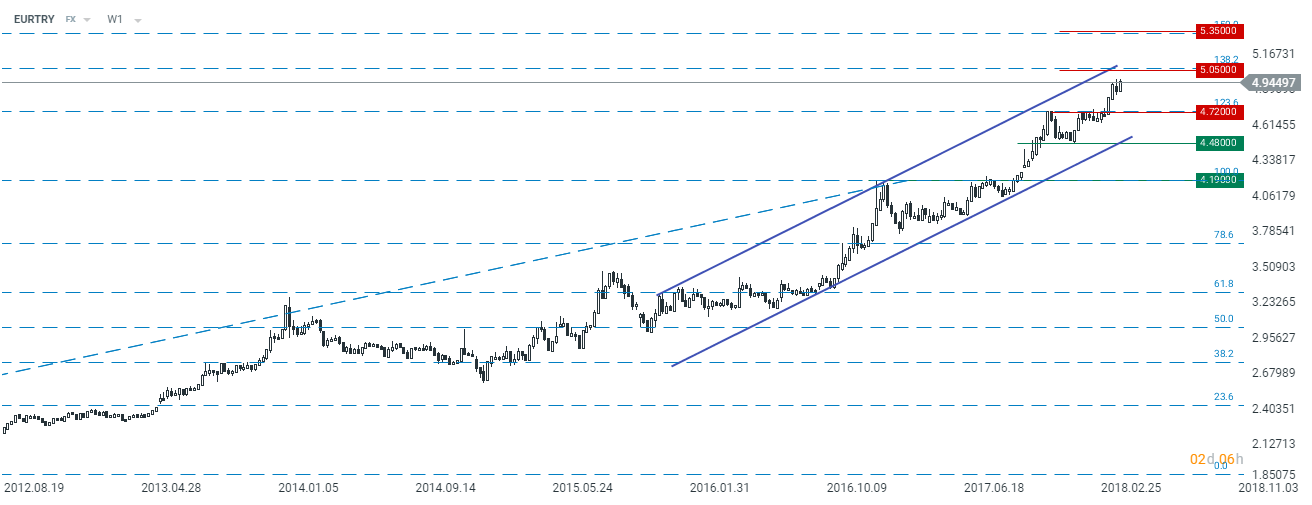

Analiza techniczna sugeruje, iż notowania euro względem liry znajdują się na najlepszej drodze do przebicia okrągłego poziomu 5,00 niemniej jednak, bardziej istotny opór można zlokalizować nieco wyżej w okolicy 5,05. Znajduje się tutaj górne ograniczenie długoterminowego kanału trendowego wraz ze zniesieniem 138,2% ruchu mierzonego między 2010 a początkiem 2017 roku. Przełamanie tego obszaru oznaczałoby przyspieszenie trendu wzrostowego, a następnym celem mógłby być pułap w sąsiedztwie 5,35 gdzie wypada zniesienie 150% tożsamego ruchu cenowego. Reasumując, notowania TRY nie wydają się mieć większych szans na diametralny zwrot pomimo faktu, że turecka waluta jest wyraźnie niedowartościowana. Z tego też powodu większe korekty, jak choćby ta, która pojawiła się w następstwie odczytu PKB za czwarty kwartał, mogą być wykorzystywane do ponownej sprzedaży liry po korzystniejszej cenie.