O anomalii w postaci spadku rentowności 10-letnich obligacji Niemiec poniżej granicy 0,000% wspominałem wcześniej w tym tygodniu. Dzisiaj posuńmy się krok dalej, by pokazać, że jest to dowód na to, że ultra luna polityka EBC nie działa w należyty sposób.

EBC od dłuższego czasu nieudolnie stara się ożywić w gospodarce tzw. animal spirits, czyli postawę konsumentów, którzy będą skłonni wydawać swoje środki na konsumpcję przy poczuciu pewności i zaufania w gospodarce.

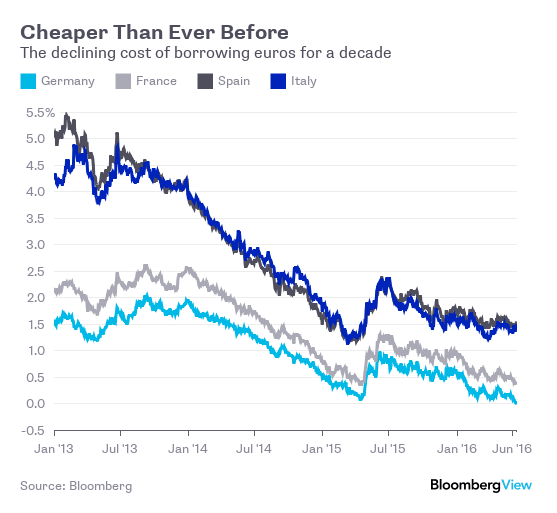

Jeśli spojrzymy na poniższy wykres zauważymy, że gospodarki europejskie (a mówiąc ściślej ich rządy) cieszą się obecnie jednymi z najniższych kosztów pozyskania pieniądza, nie mówiąc już o Niemczech, który już otrzymują pieniądze za deponowanie środków przez obligatariuszy.

Spadające rentowności (rosnący popyt na obligacje) z jednej strony może być tłumaczony przez szukanie przez inwestorów bezpiecznych aktywów, w których to formie mogliby przechować kapitał z racji unoszącego się nad rynkiem ryzyka związanego z przyszłotygodniowym referendum w UK – czynnik ten w ostatnich tygodniach stał się usprawiedliwieniem niemalże wszystkiego.

Z drugiej strony odzwierciedla ro pewną apatię na rynku obligacji. Zdaniem strategów Deutsche Banku, jeśli ktoś chciałby zobaczyć prosty wskaźnik, który odzwierciedla załamany system finansowy, rynek obligacji jest dobrym ku temu kandydatem.

Zobacz także: Kontynuacja trendu i kolejne wyborne dane USDA

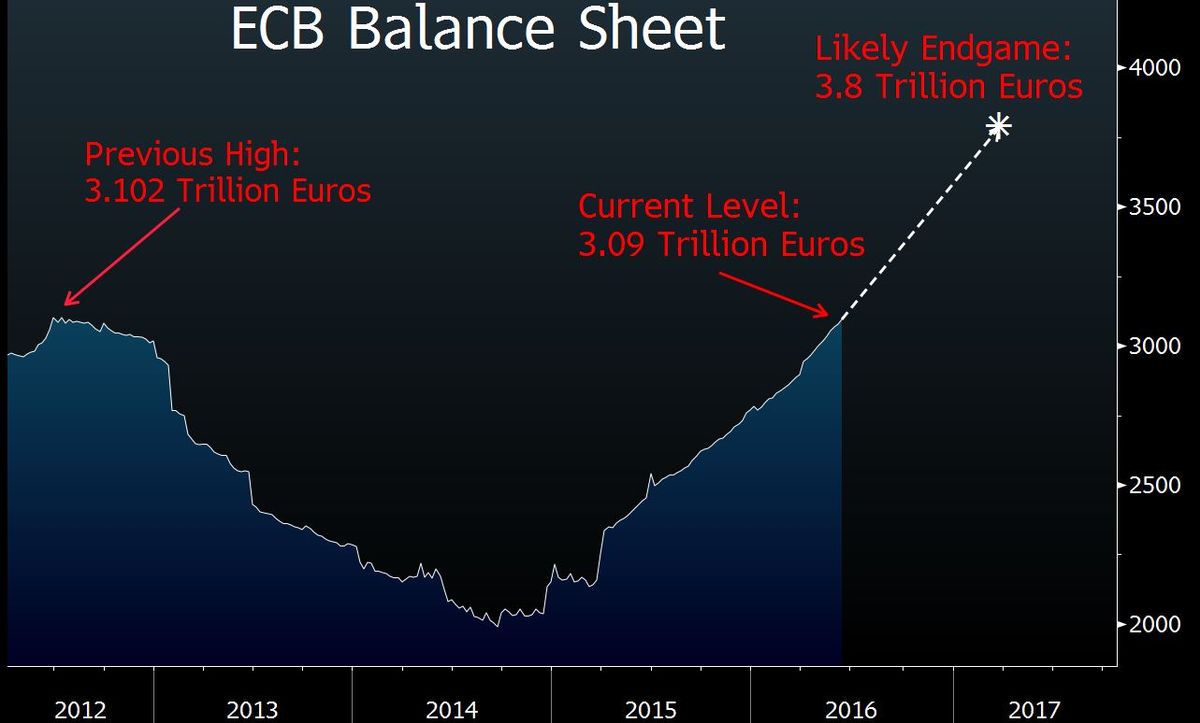

Na rynku mówi się również coraz więcej o prawie malejących przychodów, które zaczyna działać jeśli chodzi o starania EBC o ożywienie gospodarki strefy euro. Obecnie, po decyzji o zwiększeniu skupu obligacji do 80 mld EUR miesięcznie, bilans EBC osiągnąć ma nowy historyczny szczyt w okolicy 3,8 bln EUR – prognoza.

Co więcej, silnie rosnący bilans na przestrzeni ostatnich miesięcy ma się póki co nijak do zakładanych przez EBC efektów. Preferowana miara oczekiwań inflacyjnych przez Mario Draghi’ego (5-letni SWAP inflacyjny, obrazujący średni poziom 5-letniej inflacji począwszy za 5 lat) spadła do rekordowo niskiego poziomu 1,35%, co jest znacznie niżej aniżeli cel inflacyjny banku – nieco poniżej 2%.

Wykres ten sugeruje, że perspektywa dla gospodarki strefy euro robi się coraz gorsza. Ceny konsumentów spadły w maju drugi miesiąc z rzędu. Zaś średnia roczna inflacja w ostatnich trzech latach wyniosła jedynie 0,4%, co oznacza, iż ryzyko deflacji wciąż pozostaje realne. W tym miejscu warto przywołać słowa Draghi’ego z października, który to powiedział, że:

Wiarygodność banku centralnego mierzona jest poprzez jego zdolność do działania zgodnie ze swoim mandatem.

Słowa te powtórzone w chwili obecnej brzmiałyby, jak przyznanie się do błędu, a do tego droga (w mniemaniu EBC jest bardzo daleko, jeśli w ogóle taki szlak istnieje).

Zobacz także: Dlaczego EBC zrewidował swoje projekcje makro? Co dalej?

Dopowiedzieć trzeba również to, że EBC przy każdej nadarzającej się okazji lamentuje na brak zaangażowania ze strony rządów i ich polityki fiskalnej. Od razu trzeba jednak nadmienić, że nie jest prawdą, iż europejscy urzędnicy nie dostrzegają potrzeby inwestycji infrastrukturalnych jako katalizatora wzrostu gospodarczego.

Między innymi to z tego powodu przewodniczący Komisji Europejskiej Jean-Claude Juncker prowadził w lipcu 2015 program specjalnie nakierowany na rozwiązanie tego problemu. Europejski Fundusz Inwestycji Strategicznych (EFSI) ma zapewnić kapitał na poziomie 21 mld EUR, zlewarowany 15-krotnie poprzez środki pochodzące również z funduszy prywatnych. Ma to dać łącznie wartość inwestycji na poziomie 315 mld EUR. Póki co jednak tempo inwestycji jest dość mizerne. Na koniec 2015 roku podpisano zobowiązania do przeprowadzenia inwestycji tylko na poziomie 1,8 mld EUR.

Widać zatem, że póki co w poprawę wzrostu gospodarczego angażują się głównie europejskie jednostki, zaś rządy poszczególnych członków przyjmują raczej bierną postawę. Jest ona o tyle dziwna, że koszt pozyskania kapitału przez rząd jest śmiesznie niski, co pokazałem na pierwszym wykresie. Stąd wydawałoby się, iż jest to idealna okazja ku inwestowania w europejski wzrost.

Zobacz także: Szanse i ryzyka na rynku GBPUSD przed referendum

W taki sposób rządy poszczególnych państw strefy euro mogłyby wspomóc wyczerpującą się powoli politykę EBC, zrzucając przy okazji ogromne brzemię ciążące na barkach władz monetarnych i przyczyniając się do friendly growth jak zwykł mówić Mario Draghi.