Dzisiejszy raport z rynku pracy USA z pewnością dał pewną ulgę oficjelom Rezerwy Federalnej, którzy przy okazji ostatniego posiedzenie debatowali nad tym, czy majowe rozczarowanie danymi z rynku pracy było tylko jednorazowym wyskokiem, czy też trwałą zmianą.

Zmiana zatrudnienia na poziomie 287 tys. w sektorze poza rolniczym nie spowodowała jednak wielkiej euforii na rynku, a biorąc pod uwagę, iż konsensus znajdował się na poziomie 180 tys., pewien „szał” mógł pojawić się. Niemniej wynika to z pewnością z chłodnej analizy całego raportu.

Pomimo pokaźnego przyrostu zatrudnienia w czerwcu, figura za maj została zrewidowana w dół do 11 tys. z i tak już słabych 38 tys. Mówiąc jednak szczerze, nie powinno mieć to już większego znaczenia. Z pewnością bardziej zabolało to, że stopa bezrobocia wzrosła o 0,2pp do 4,9% (oczekiwano wzrostu tylko o 0,1pp). Niemniej osobiście spodziewałem się takiego scenariusza, o czym wspominałem przy okazji poprzedniego komentarza.

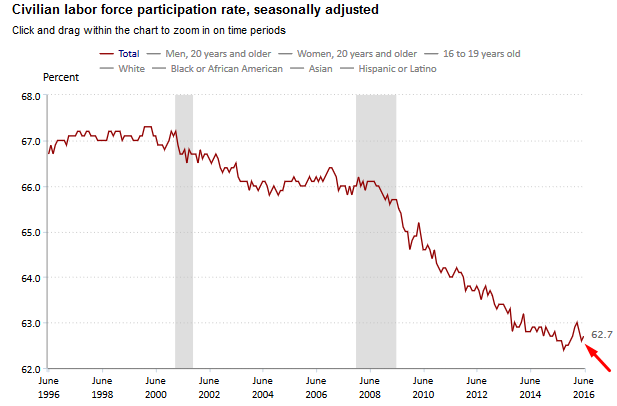

Pewien plus nadszedł z punktu widzenia stopy partycypacji pracy, która po kilku miesiącach spadków wreszcie pokazał odbicie, choć tylko o 0,1pp. W kolejnych miesiącach ważne będzie, czy ruch ten będzie kontynuowany. Zestawiając wzrost stopy bezrobocia i wzrost stopy partycypacji pracy możemy zauważyć, że realnie bezrobocie wzrosło o oczekiwanie 0,1pp, gdyż za drugą część z 0,2pp odpowiadała zwyżka w partycypacji pracy.

Co ważne, i na co wskazywała ostatnio Yellen, stopa underemployment spadła o 0,1pp do 9,6%. Odnosi się ona do zatrudnionych poniżej swoich kwalifikacji, jej spadek oznacza, iż niedopasowanie na rynku pracy zmniejsza się. Tym samym, końcowy rezultat z tego punktu widzenia jest dość pozytywny.

Zobacz także: Dowiedz się co rusza obecnie rynkami?

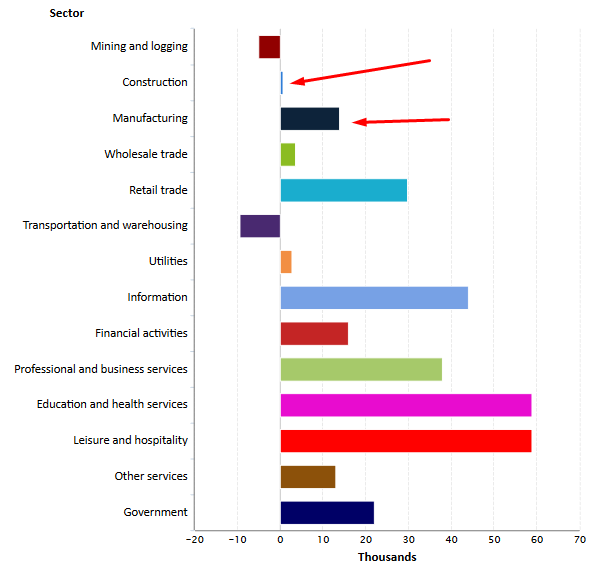

Spoglądając z kolei na wykres poniżej możemy wyciągnąć wnioski, że zarówno zatrudnienie w przemyśle, jak i budownictwie wzrosło (choć w drugiej z kolei branży tylko marginalnie). Jest to kolejna pozytywna niespodzianka, biorąc pod uwagę wczorajszy raport ADP, który pokazał skurczenie zatrudnienia w tych dwóch sektorach łącznie o -26 tys. Ponownie silny okazał się sektor handlu detalicznego, co powinno dawać wiarę, iż amerykański konsument będzie nadal wspierał wzrost. Niemniej, łyżką dziegciu w całej publikacje może być fakt, iż największą kontrybucję we wzroście zatrudnienia miały najniżej opłacane branże jak te dotyczące służby zdrowia, edukacji czy rekreacji.

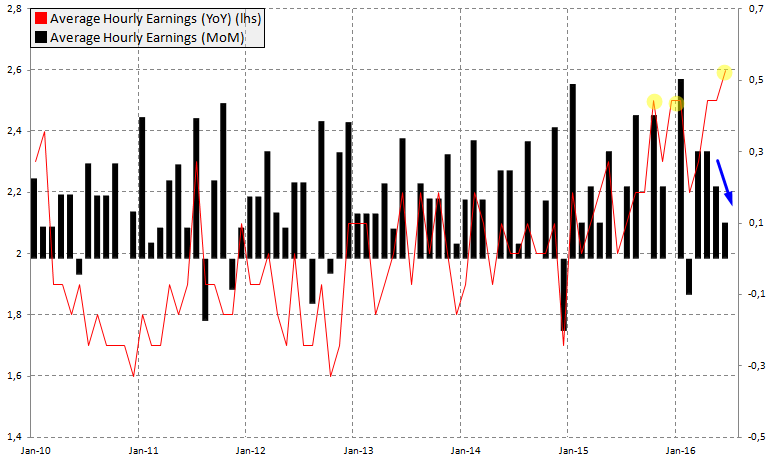

Na duży plus zasługują płace, choć w ujęciu miesięcznym zanotowaliśmy kolejny, niższy od poprzedniego odczyt, to w ujęciu rocznym wreszcie wybiliśmy się powyżej magicznej bariery 2,5%, osiągając 2,6%. Jest to z pewnością informacja, która może wspierać bardziej jastrzębi pogląd FED. W minionym tygodniu członkowie Komitetu wskazywali właśnie, iż nie chcą widzieć „pustego” wzrostu inflacji, nie wspartego przez wzrost płac.

W komentarzach bezpośrednio po publikacji raportu, mieliśmy także te pochodzące od Billa Grossa – guru rynku obligacji i zarządzający Janus Capital. Jego zdaniem wypłaszczająca się krzywa rentowności w USA nie jest dobrym zjawiskiem i sugeruje potencjalną recesję lub spowolnienie. Trudno nie zgodzić się z jego zdaniem. Poza tym Gross uważa, że to już czas by podnieść stopy w celu pomocy oszczędzającym. Czy FED będzie podobnego zdania? Dowiemy się tego już pod koniec miesiąca. Wcześniej oczywiście warto bacznie śledzić komentarze członków FED, zwłaszcza tych, mających prawo głosu w tym roku.

Zobacz także: Jeden wykres wyraża więcej niż tysiąc słów

Reakcja na rynku na godzinę po publikacji raportu jest dość przewrotna. USD zmazał cały swój zysk, podobnie rynek złota, który skasował cały ruch spadkowy. Zmienność na pozostałych, głównych parach walutowych jest umiarkowana. Z kolei stawki na rynku stopy procentowej rosną, lecz niezwykle ospale. Na ten moment rynek kontraktów FRA wycenia kolejną podwyżkę stóp przez FED na… luty 2017. Z drugiej strony dywergencja rynku stopy z rynkiem walutowym na EURUSD wciąż sugeruje, że możemy skorygować ostatni spadek, niemniej w średnim terminie przestrzeń do deprecjacji USD wydaje się według mnie ograniczona, przynajmniej względem EUR.

W średnim terminie w dalszym ciągu uważam, że warto szukać kupna złota. Z kolei z punktu widzenia rynku walutowego wzrost popytu może być odnotowany na rynku walut skandynawskich jak NOK i SEK. Wkrótce szansa sprzedaży powinna pojawić się na rynku NZDUSD, choć dopiero wtedy, gdy RBNZ przygotuje sobie grunt pod obniżki stóp.