Zgodnie z oczekiwaniami uwaga podczas publikacji minutek z marcowego posiedzenia FED została skierowana przede wszystkim na kwestie związane z bilansem i jego ewentualną redukcją.

Już pierwsze o czym pisałem wczoraj nagłówki wskazały, iż większość członków uważa obniżenie poziomu bilansu FED za uzasadnione, które może być rozpoczęte jeszcze w tym roku lub na początku kolejnego. Pierwsze reakcje były zgodne z tym, , mianowicie wyprzedażą na rynku obligacji i przeceną na rynku akcji (obawa o wyższą stopę dyskontową):

Niemniej jednak każde „odwijanie” bilansu powinno być negatywne dla obligacji, stąd tak wiele głosów i rekomendacji niedoważania na rynku długu, a zwłaszcza obligacji z relatywnie wysoką duracją (średnioważony czas do wykupu, gdzie wagami są zdyskontowane wartości przyszłych dochodów z tytułu posiadanej obligacji, tj. kuponów plus wartość nominalna), gdyż to one w obliczu bardziej restrykcyjnej polityki tracą mocniej.

Minutki wskazały, że pierwszym krokiem w kierunku redukcji sumy bilansowej będzie najprawdopodobniej (zgodnie z moimi oczekiwaniami) zaprzestanie polityki reinwestycji środków z zapadających papierów. Co jest godne odnotowania to również fakt, o którym wspominałem wczoraj, czyli w jaki sposób miałoby nastąpić zahamowanie polityki reinwestycji. Większość członków faworyzowała równomierne zaprzestanie reinwestycji zarówno z obligacji skarbowych, jak i tych zabezpieczonych hipoteką (MBS).

[btn text=”Perspektywy dla złota oraz patowa sytuacja na ropie” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/perspektywy-dla-zlota-oraz-patowa-sytuacja-ropie/” target=”_blank”]

Co jeszcze interesujące z wczorajszego protokołu to fakt, że prawie wszyscy oficjele uważają, że gospodarka jest już (albo bardzo blisko) w stanie pełnego zatrudnienia. Sprawia to, że cała uwaga jest skierowana właściwie wyłącznie na inflację, która jak wiemy stanowi drugą część dualnego mandatu Komitetu i wciąż jest mało prawdopodobne, by zakotwiczyła się trwale powyżej 2% w najbliższym czasie. W tej kwestii wśród FED nie ma zgody, część obawia się inflacji powyżej celu, część z kolei wskazuje, że ostatnie wzrosty nie powinny być jakoś specjalnie brane pod uwagę.

Ponadto, część członków wskazała, że ceny na rynku akcji są dość wysoko. Ceny innych ryzykownych aktywów jak akcje krajów EM, wysokorentowne obligacje korporacyjne czy komercyjne nieruchomości również wzrosły istotnie w ostatnim czasie. Zdaniem to może wspierać poglądy FED, iż polityka zacieśniania monetarnego powinna być kontynuowana, zarówno na polu stóp procentowych, jak i kurczenia bilansu.

Wczoraj mięliśmy również posiedzenie Rady Polityki Pieniężnej, która oczywiście pozostawiła stopy bez zmian, a cała uwaga została zwrócona w kierunku konferencji prasowej. Prezes NBP Adam Glapiński wskazał jasno, że nie ma przesłanek do podnoszenia stóp procentowych w 2017 roku, a prawdopodobnie nawet i w roku 2018. Podkreślił on również imponujący wzrost gospodarczy, niemniej jednak wciąż brak na horyzoncie presji płacowej. W zasadzie kluczowy był ostatni akapit komunikatu RPP:

Rada podtrzymuje ocenę, że w świetle dostępnych danych i prognoz obecny poziom stóp procentowych sprzyja utrzymaniu polskiej gospodarki na ścieżce zrównoważonego wzrostu oraz pozwala zachować równowagę makroekonomiczną.

W efekcie tego należy wskazać, że dywergencja w polityce monetarnej prowadzonej w USA i Polsce będzie się zawężać na korzyść dolara. Na rynku walutowym kluczowym sterownikiem jest realna stopa procentowa, która w USA będzie coraz wyższa, przyciągając kapitał z całego świata, a przede wszystkim z krajów gospodarek rozwijających się, do których należy Polska.

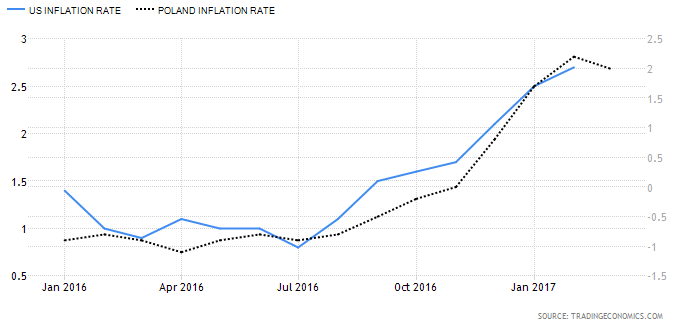

Jak widać na powyższym wykresie inflacja na przestrzeni ostatnich miesięcy nie odgrywała większej roli w kształtowaniu spreadu realnych stóp procentowych między obiema gospodarkami. Potwierdza to również pogląd większości członków RPP (także mój oraz części ekonomistów), iż ostatni zryw inflacji miał w dużej mierze charakter egzogeniczny, nie potwierdzając jeszcze krajowej presji popytowej, przynajmniej nie w polskiej gospodarce.

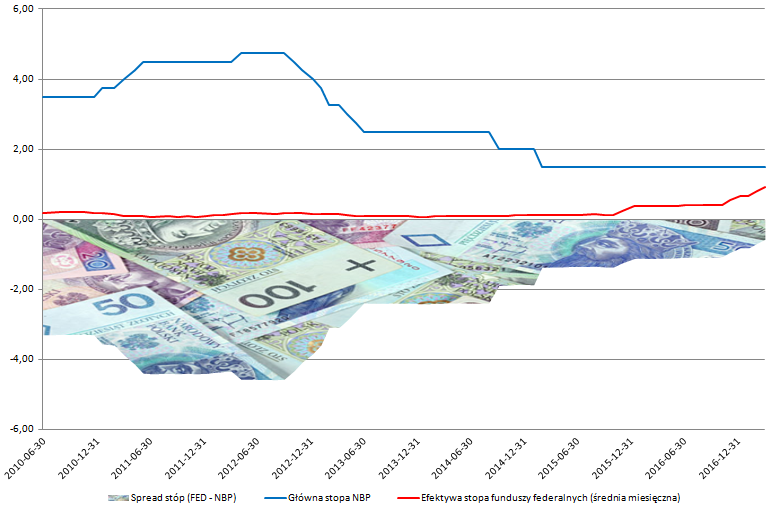

Jak widać powyżej, przewaga polskiej waluty nad dolarem topnieje systematycznie od kilku lat. Najpierw był to efekt obniżania stóp w Polsce, z kolei ostatnimi czasy pałeczkę przejął FED, który podnosząc koszt pieniądza zawęża na korzyść dolara spread między obiema walutami. A jak to się przekłada na waluty?

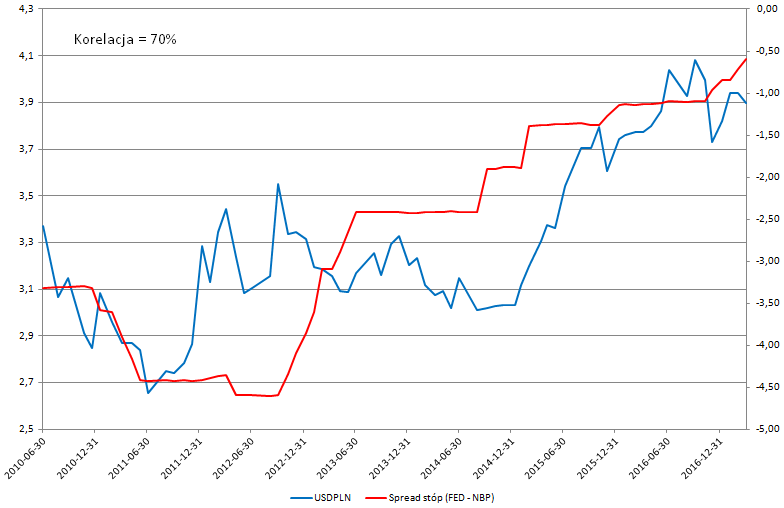

Zmiany stóp i ich wpływ na waluty są nieubłagane. Nawet kiedy w ujęciu bezwzględnym nominalne stopy w USA były dużo niższe niż w Polsce (ostatnie kilka lat przedstawione na wykresie), to i tak obserwowaliśmy aprecjację USD względem PLN. Teraz, kiedy dyferencjał ten już nie tylko zmniejsza się, ale niebawem może okazać się pozytywny (nominalne stopy w USA wyższe niż w Polsce) USDPLN powinien wzrastać, a przynajmniej utrzymać się zdecydowanie nad poziomem 4,00 w tym roku.

Oczywiście wiele ryzyk rozciąga się także wokół sytuacji politycznej. Przede wszystkim chodzi o zdolność administracji Trumpa przeforsowania reformy ustawy podatkowej, a być może implementację podatku na kształt słynnego BAT (border-adjusted tax). O jego ewentualnym i znaczącym wpływie na dolara i giełd pisałem jeszcze w styczniu.

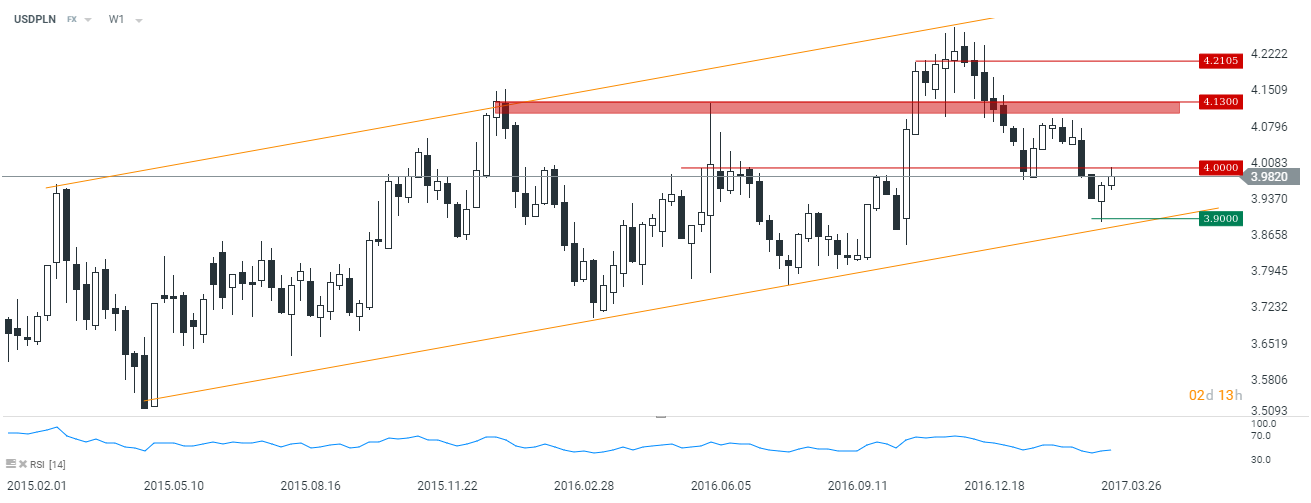

Z punktu widzenia wyższego interwału czasowego na wykresie widać spore szanse na korektę ostatniego rajdu na złotym. Poziom dolnego ograniczenia kanału trendowego został wybroniony, a 3,90 staje się obecnie ważnym wsparciem. Po ewentualnym przełamaniu pułapu 4,00 celem może być strefa podażowa rozciągająca się w rejonie 4,13.