Dzisiejszy dzień obfitował będzie po raz kolejny w liczne odczyty makroekonomiczne z amerykańskiej gospodarki. Poznamy między innymi raport ADP o zmianie zatrudnienia, usługowe indeksy PMI i ISM oraz zapisy z marcowego posiedzenia Rezerwy Federalnej. To właśnie to ostatnie wydarzenie wydaje się budzić największe zainteresowanie wśród inwestorów.

Dla przypomnienia, w marcu FED podniósł stopę funduszy federalnych o 25 punktów bazowych, co było szeroko oczekiwane, wywołując przy tym przecenę dolara oraz hossę na giełdach całego świata. Głównym powodem wzrostów wyceny spółek było pozostawienie estymowanej stopy procentowej w bliżej nieokreślonej przyszłości (longer-run rate) na niezmienionym poziomie, podczas gdy rynek spodziewał się możliwego jej podniesienia, co negatywnie wpływałoby na wycenę przedsiębiorstw (wyższa stopa dyskontowa).

[btn text=”Proste strategie opcyjne w praktyce” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/proste-strategie-opcyjne-praktyce/” target=”_blank”]

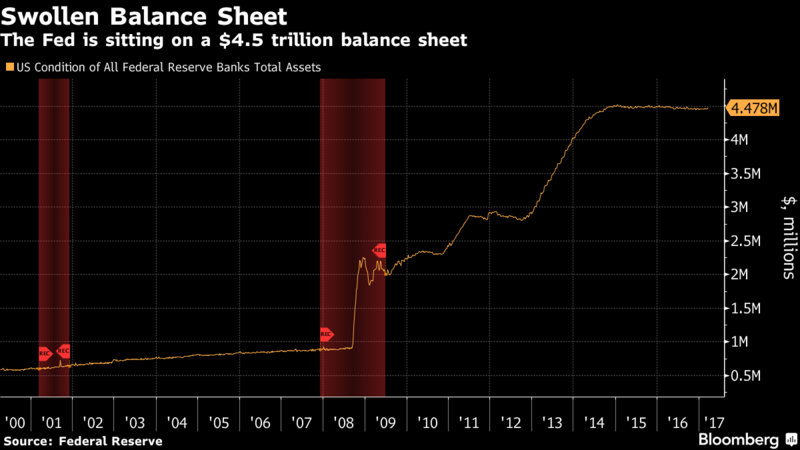

Wraz z zaostrzaniem polityki monetarnej naturalnym zjawiskiem powinno być schodzenie z gigantycznego bilansu FED, jaki powstał na skutek trzech programów luzowania ilościowego na przestrzeni ostatnich lat. Dzisiejsze minutki będą pierwszą możliwością dla rynku dowiedzenia się, czy FED na poważnie myśli już o możliwości zakończenia polityki reinwestycji środków z zapadających papierów wartościowych, co byłoby pierwszym krokiem w kierunku obniżania 4,5-bilionowego bilansu.

Niemniej jednak co takiego może wywołać obniżanie bilansu? Obniżaniem poziomu bilansu będzie można nazwać proces dokładnie odwrotny do QE, tj. proces zacieśniania polityki monetarnej, czyli ograniczania podaży pieniądza w obiegu. Wbrew pozorom, każde podwyższenie stóp procentowych także implementowane jest do gospodarki poprzez redukcję podaży pieniądza.

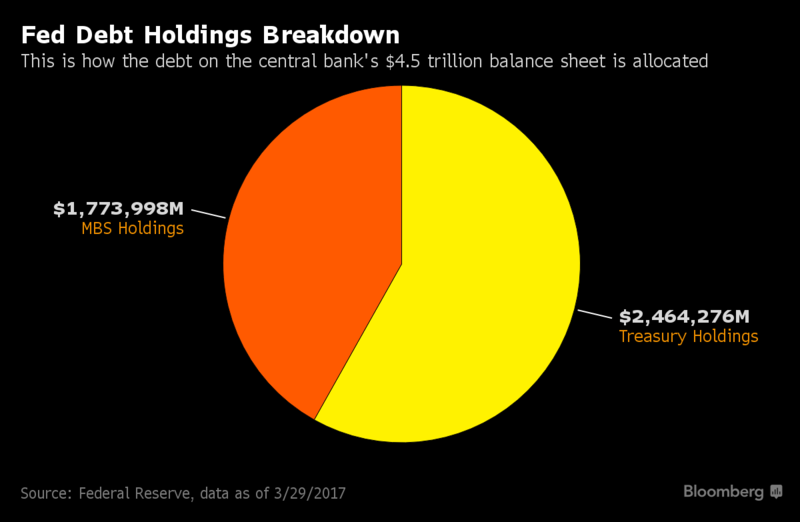

FED, tak jak i inne banki centralne, dokonuje tego poprzez transakcje otwartego rynku. Chcąc ściągnąć z rynku płynność (ograniczyć ilość pieniądza, jakimi dysponują banki komercyjne) prowadzi się transakcje zwane reverse repo, polegające na sprzedaży papierów wartościowych przez bank centralny tzw. primary dealers, czyli bankom mającym umowę z bankiem centralnym na tego rodzaju transakcje. W uproszczeniu w ten sposób następowałaby redukcja gigantycznego bilansu FED, który składa się głównie z obligacji skarbowych i obligacji zabezpieczonych hipoteką (MBS – papiery powstające w wyniku sekurytyzacji nieruchomości, które sprzedawane są następnie w różnego rodzaju transzach inwestorom).

[btn text=”FED vs. EBC: walkę na oczekiwania czas zacząć” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/fed-vs-ebc-walke-na-oczekiwania-czas-zaczac/” target=”_blank”]

Tym samym w mojej ocenie można postawić znak równości między krótkoterminowymi podwyżkami stóp procentowych a redukcją bilansu banku centralnego. Oznaczałoby to, że gdyby FED zaczął redukować swój bilans (ograniczać podaż pieniądza w gospodarce) prawdopodobnie przystopowałby z podwyżkami stóp procentowych. Taki schemat najpewniej byłby neutralny, a być może nawet pozytywny dla giełd (zahamowanie podnoszenia stopy dyskontowej). Z drugiej strony, jak podkreślała to Yellen, bilans nie jest narzędziem, jakiego FED chciałby używać jako rutynowe.

Inną kwestią, na jakiej odpowiedzi możemy szukać w dzisiejszych minutkach jest to, kiedy FED ogłosi koniec polityki reinwestycji, od jakiej części aktywów (obligacje czy MBS) proces ten się rozpocznie i w jakim stopniu będą redukowane dodatkowe zakupy. Z wyliczeń Bloomberga wynika, że w przyszłym roku zapadać będzie obligacji skarbowych na ponad 425 mld USD. Z kolei w roku poprzednim reinwestycji uległy środki zapadające z około 350 mld USD obligacji hipotecznych. Widać więc jasno, że większy wpływ na rynek będzie mieć redukcja części obligacji skarbowych.

Wśród członków Komitetu nie ma póki co wypracowanego konsensusu, jeśli chodzi o powyższe kwestie związane z szeroko rozumianym problemem „spuchniętego bilansu”. Tym samym w kolejnym miesiącach, poczynając od dzisiejszych minutek, kluczowe będzie to, jak owy konsensus (jeśli w ogóle będzie on możliwy od osiągnięcia) zacznie się kształtować. Trudno sobie obecnie wyobrazić, ile czasu zajęłoby FED dojście do poziomu bilansu widzianego przed 2008 rokiem.

[btn text=”Perspektywy dla złota oraz patowa sytuacja na ropie” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/perspektywy-dla-zlota-oraz-patowa-sytuacja-ropie/” target=”_blank”]

Osobiście twierdzę, że jest mało prawdopodobne, że FED zdoła obniżyć poziom utrzymywanych aktywów aż tak nisko. Wcześniej możemy ujrzeć recesję i potrzebę co najmniej zaprzestania procesu obniżania bilansu, o ile nie konieczność jego ponownego zwiększania. Jedno jest pewne, FED musi wypracować sobie pewną poduszkę bezpieczeństwa, z której mógłby skorzystać w przypadku, gdy należałoby obniżać stopy procentowe. W tym celu należałoby zarówno obniżyć poziom bilansu, jak i podnieść stopy procentowe na zdecydowanie wyższe pułapy. Tak czy inaczej w mojej ocenie neutralna stopa procentowa najpewniej będzie duża niższa niż ta sprzed kryzysu.

Według mnie FED nie będzie chciał powtórzyć błędu Bena Bernanke z 2013 roku, który sygnalizując konieczność redukcji bilansu posłał rentowności na dużo wyższe poziomy, wywołując prawdziwą taper tantrum. Niemniej jednak każde „odwijanie” bilansu powinno być negatywne dla obligacji, stąd tak wiele głosów i rekomendacji niedoważania na rynku długu, a zwłaszcza obligacji z relatywnie wysoką duracją (średnioważony czas do wykupu, gdzie wagami są zdyskontowane wartości przyszłych dochodów z tytułu posiadanej obligacji, tj. kuponów plus wartość nominalna), gdyż to one w obliczu bardziej restrykcyjnej polityki tracą mocniej.

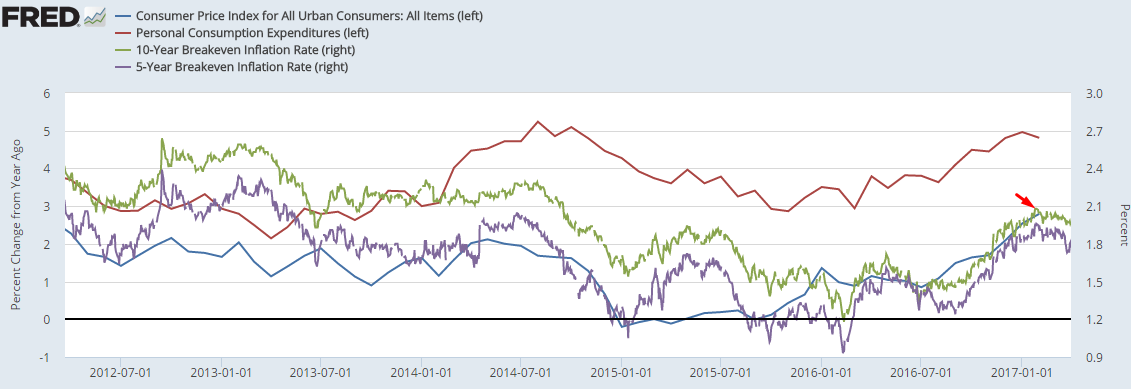

Z drugiej strony, patrząc na oczekiwania inflacyjne mierzone tzw. breakeven rates (różnica między nominalnymi rentownościami i rentownościami obligacji indeksowanych inflacją) możemy dostrzec, że trend reflacyjny powoli dobiega końca. Porażka Trumpa w zastąpieniu Obamacare rzuciła się cieniem na zdolność do przeprowadzenia reformy podatkowej. Poza tym efekt bazy z tytułu cen energii zanika obnażając słabość ostatniego odbicia inflacyjnego i potwierdzając, że w większości gospodarek miało ono charakter egzogeniczny.

Podsumowując, nie spodziewam się, że FED zasygnalizuje nagle początek końca polityki reinwestycji, zaś reakcja rynku na ten proces może zależeć od struktury obniżanego bilansu, wysokości inflacji w kontekście atrakcyjności realnej stopy zwrotu z obligacji czy też zahamowania podwyżek stopy funduszy federalnych. Istnieje jednak duże prawdopodobieństwo tego, że obligacje będą w takim scenariuszu wyprzedawane, co w przypadku braku podwyżek nominalnych stóp procentowych może pomóc rynkowi akcyjnemu.