Sezon wyników za pierwszy kwartał na Wall Street już za nami i z pewnością możemy zapisać go do bardzo udanych. Niemniej jednak zachodzi pytanie, czy tamtejsze spółki będą w stanie utrzymać tak dobrą passę w kolejnych miesiącach? Czy rosnące stopy procentowe nie zaowocują pojawieniem się problemów ze spłatą skądinąd wysokiego zadłużenia? Wreszcie w jakim stopniu do zysków za okres pierwszych trzech miesięcy przyczyniły się jednorazowe czynniki takie jak deprecjacja dolara oraz podpisanie reformy podatkowej przez prezydenta Donalda Trumpa w grudniu? W niniejszej analizie wskazuję na kilka, kluczowych w moim przekonaniu aspektów, mogących mieć istotny wpływ na przyszłe wyniki spółek.

Na wstępie pragnę odwołać się do ostatniego wpisu poświęconego sezonowi wyników za oceanem, gdzie wskazywałem wyraźnie, że oczekiwania rynku są bite zarówno pod względem skali biznesu (przychody ze sprzedaży) jak i generowanych zysków. Od tego czasu notowania technologicznego indeksu NASDAQ lekko wzrosły i podjęta została już próba przełamania 7000 punktów. Z drugiej strony SP500 zdołał przebić się przez 2680 punktów i obecnie znajduje się powyżej tego pułapu. Biorąc pod uwagę fakt, w jak dużym stopniu amerykańskie przedsiębiorstwa były w stanie pokonywać rynkowe konsensus można zasugerować, że wzrosty cen akcji były dość kiepskie. Oczywiście wielka tutaj zasługa innych czynników globalnych w postaci napięć handlowych między Chinami i USA, wyjściem Stanów Zjednoczonych z porozumienia nuklearnego z Iranem, co zaowocowało wyraźnym wzrostem cen ropy naftowej oraz rynkowych stóp procentowych. W pewnym stopniu mogło to hamować pozytywne reakcje, albowiem obawy o to, czy tamtejsze spółki poradzą sobie ze spłatą zadłużenia nie ustąpiły. Czy rzeczywiście strach ten jest uzasadniony?

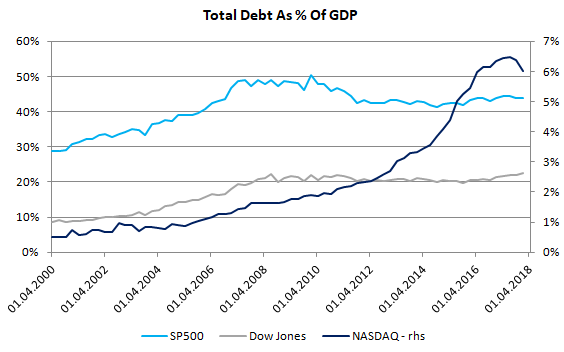

Ostatnie lata to era bardzo taniego pieniądza, co generalnie zachęcało do wykorzystywania dźwigni finansowej zwłaszcza w okresie, kiedy perspektywy gospodarcze poprawiały się, a stopy procentowe za oceanem pozostawały jeszcze niskie. Niemniej jednak w największym stopniu wykorzystały to spółki technologiczne, których łączny poziom zobowiązań rósł zdecydowanie szybciej niż nominalny produkt krajowy brutto (mówimy tutaj zarówno o krótko i długoterminowych zobowiązaniach). W przypadku pozostałych dwóch indeksów dynamika przyrostu zobowiązań była mniej więcej porównywalna z tą widoczną w PKB. Z racji na fakt, że NASDAQ liczy tylko 103 spółki jasnym jest, że łączny poziom zobowiązań jest niższy niż w przypadku SP500 czy Dow Jones (skala biznesu ma tutaj istotny wpływ), niemniej jednak tempo w jakim owe zobowiązania rosły robi wrażenie.

[btn text=”Kapitał opuszcza Turcję, presja na deprecjację TRY rośnie” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/kapital-opuszcza-turcje-presja-deprecjacje-try-rosnie/” target=”_blank”]

Warto wskazać, że średni poziom długu przypadający na jedną spółkę w SP500 wyniósł ponad 17 mld USD, zaś w NASDAQ niespełna 12 mld USD. Jednakże liczby te trzeba odnieść do przeszłych wartości, wszak liczba spółek w indeksach ulega zmianie. Dla porównania na początku 2010 roku średni dług na spółkę w SP500 wynosił 15,5 mld USD, z kolei w przypadku NASDAQ tylko 2,8 mld USD – dane te pokazują, jak mocno lewarowały się spółki technologiczne. Aczkolwiek można powiedzieć, że ruch ten się opłacił i średni poziom marży EBIT dla NASDAQ był praktycznie zawsze wyższy od swoich dwóch odpowiedników. Efekt ten bardzo dobrze obrazuje pokazanie średniego poziomu zysku EBIT na pojedynczą spółkę. Na poniższym wykresie widać dosadnie, że mniej więcej od początku 2013 roku średni zysk w indeksie spółek technologicznych rósł w dużo wyższym tempie (w zasadzie w przypadku SP500 mieliśmy do czynienia ze stagnacją, zaś w Dow Jones średni zysk operacyjny nawet malał).

Naturalnie w takim środowisku rosnąć musiały również koszty odsetek, jednak o dziwo najmocniejsze zwyżki w przeliczeniu na pojedynczą spółkę nie przypadły na indeks technologiczny, a na Dow Jones. Najlepiej pod tym względem wypadł SP500, gdzie średni koszt odsetek wrósł tylko nieznacznie od 2010 roku. Jednakże nie ma nic za darmo, a wyniki te zostają odzwierciedlone w powyższym wykresie, gdzie SP500 nie odnotował praktycznie żadnego wzrosu średniego zysku operacyjnego. Zatem tak długo jak koniunktura pozostaje korzystna, tak długo spółki w indeksie NASDAQ powinny notować średnio wyższe zyski w porównaniu z SP500. Niemniej, biorąc pod uwagę trend na rynku stopy procentowej wydaje się, że zasadna byłaby obecnie zmiana struktury finansowania i ograniczenie dużego wspierania się kredytami. Fakt, że niektóry firmy mogły dojść do swego rodzaju ściany w ostatnim czasie może być odzwierciedlony w całkowitym poziomie przychodów ze sprzedaży, który w przypadku NASDAQ zwolnił w ciągu ostatnich kilku kwartałów (dla SP500 oraz Dow Jones wciąż utrzymuje się lekka trajektoria wzrostowa).

[btn text=”Wpływ decyzji Trump’a na ceny ropy i globalny wzrost PKB” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/wplyw-decyzji-trumpa-ceny-ropy-globalny-wzrost-gospodarczy/” target=”_blank”]

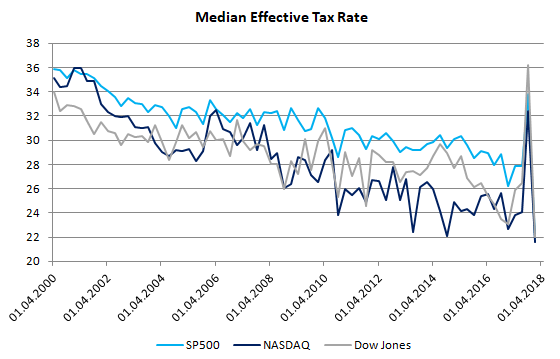

Pozostają jeszcze dwie kwestie do analizy mianowicie, w jakim stopniu reforma podatkowa wpłynęła na wyniki spółek w pierwszym kwartale oraz jak znaczący jest kurs dolara dla tamtejszych przedsiębiorstw. W pierwszej kwestii warto odnieść się do mediany efektywnej stopy podatkowej, która uwzględnia już wszelkiego rodzaju ulgi, odliczenia, ale również i kary w danym okresie obrachunkowym. Rzut oka na poniższy wykres pozwala zauważyć, że mediana efektywnej stopy podatkowej dla każdego z indeksów wyniosła w minionym kwartale około 22%, co jest prawdopodobnie najniższym poziomem w historii. Jednakże spadek ten poprzedzony był ogromnym wzrostem stawki w ostatnim kwartale zeszłego roku.

Z czego to wynikało? Tak jak już pisałem wcześniej, efektywna stopa podatkowa uwzględnia wszelkiego rodzaju obciążenia podatkowe, a w tym konkretnym przypadku było to spowodowane odpisaniem należnego podatku za środki sprowadzone zza granicy (repatriacja). Według nowych przepisów w USA środki pieniężne sprowadzone zza granicy będą obciążone tylko 15% stawką podatkową w porównaniu z 40% wcześniej. Aspekt ten istotnie wpłynął na efektywne stopy podatkowe wielu firm i często osiągały one wręcz absurdalne poziomy. Dla przykładu efektywna stopa opodatkowania Google’a w czwartym kwartale wzrosła z 22% do 138%, niemniej bez uwzględnienia blisko 10 mld USD obciążenia z tytułu repatriacji środków pieniężnych zza granicy stawka ta obniżyłaby się do 15% (w pierwszym kwartale stopa ta wyniosła już niespełna 11%).

Jest zatem jasne, że wiele firm (najczęściej mniejszych) skorzystało w istotny sposób na reformie podatkowej, aczkolwiek należy pamiętać, że był to czynnik jednorazowy i w drugim kwartale już go zabraknie (tj. oczekiwania powinny w coraz większym stopniu dopasowywać się do nowej rzeczywistości). W tym miejscu warto wspomnieć, że inwestorzy, którzy byliby zainteresowani faktem, jak dużo środków pieniężnych spółki w USA sprowadzają zza granicy będą mieli utrudnione zadanie. Mianowicie, począwszy od tego roku wiele firm przestało publikować tego rodzaju dane, wśród nich między innymi Google, Netflix, Microsoft czy Oracle. Wskaźnik ten był dobrym predyktorem odnośnie do możliwej wypłaty dywidendy, przeprowadzenia skupu akcji własnych lub podjęcia inwestycji. Sytuacja ta mogłaby się zmienić dopiero, kiedy regulacje odnośnie do sprawozdawczości finansowej (GAAP) za oceanem uległyby zmianie.

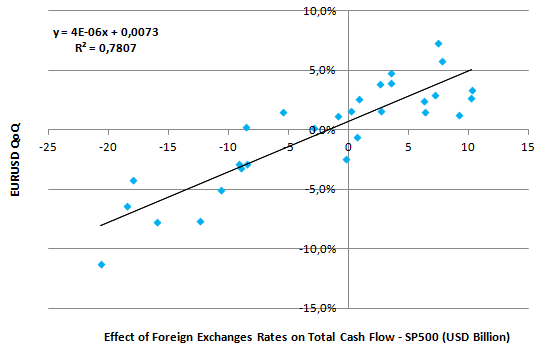

Na koniec zwróćmy jeszcze uwagę jaki wpływ na wynik finansowy (rachunek przepływów) ma zmiana kursu dolara. By nie być gołosłownym przedstawiam analizę w oparciu o kwartalne dane począwszy od 2011 roku, gdzie zależność jest jednoznaczna. Aprecjacja dolara niekorzystnie wpływa na zagregowany wynik finansowy spółek w indeksie SP500, niemniej bardzo podobne rezultaty widać także w przypadku NASDAQ i Dow Jones. Z tego punktu widzenia wyniki za pierwszy kwartał zostały również nieco wsparte, gdyż w ujęciu kwartalnym EURUSD zyskał 2,7%. Skutkowało to wzrostem wyniku finansowego spółek z SP500 o ponad 10 mld USD. W przypadku Dow Jones było to blisko 4,4 mld USD, a NASDAQ prawie 0,7 mld USD.

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Zauważmy w tym momencie, że od początku bieżącego kwartału główna para walutowa straciła ponad 5%, co (o ile taka zmiana kursu utrzymałaby się do końca czerwca) mogłoby zaprocentować stratą z tytułu niekorzystnego wpływu kursu walutowego rzędu kilkunastu miliardów dolarów (mowa o SP500). Czy to dużo? Odnosząc te wartości do zysku operacyjnego z ostatnich trzech miesięcy straty wynikające z aprecjacji dolara odpowiadałyby za około 5% całkowitego EBIT. Sumarycznie nie jest to może wielka kwota, ale w przypadku pojedynczych spółek sytuacja ta może wyglądać już zgoła inaczej, powodując większą ilość rozczarowań względem wciąż wysokich oczekiwań (wrażliwość na zmiany kursu walutowego różni się w zależności od konkretnej spółki). Podsumowując, o ile pierwszy kwartał należał do bardzo udanych, o tyle trwający może okazać się już słabszy, przynosząc większą ilość rozczarowań. Sytuacja ta mogłaby ulec zmianie pod warunkiem ograniczenia oczekiwań co do dalszej poprawy wyników (mało realne), lub wymazania przez dolara dotychczasowych zysków.