Zarówno końcówka poprzedniego tygodnia, jak i początek obecnego były bardzo optymistyczne w kontekście danych makroekonomicznych, jakie poznaliśmy z polskiej gospodarki. Ogólnie rzecz biorąc potwierdzają one moje wcześniejsze prognozy odnośnie do pierwszej podwyżki stóp procentowych w przyszłym roku oraz odbicia inwestycji w trzecim oraz czwartym kwartale kończącego się roku. Zacząć trzeba jednak od wspomnienia szybkiego szacunku GUS odnośnie do wzrostu gospodarczego, który wyniósł 4,7% r/r w poprzednim kwartale. W tym momencie nie znamy jednak struktury wzrostu, która zostanie opublikowana 30 listopada.

[btn text=”Kolejne ślady inflacji w USA. Co dalej z EURUSD?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/kolejne-slady-inflacji-usa-eurusd/” target=”_blank”]

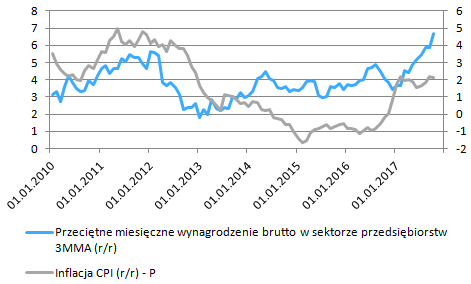

Przechodząc już do danych makro rozpocznijmy od rynku pracy i piątkowych publikacji. Po pierwsze, najmocniej in plus zaskoczyła dynamika płac, która nominalnie wyniosła aż 7,4% r/r, w przedsiębiorstwach zatrudniających co najmniej 9 pracowników. Była to wartość zdecydowanie powyżej oczekiwań, co więcej mimo odbicia inflacji realne tempo wzrostu płac wyniosło w październiku aż 5,3% r/r, co było najwyższą wartością od sierpnia 2016, wówczas to wyższa dynamika była jednak przede wszystkich zasługą deflacji Poza tym zatrudnienie zwyżkowało o 4,4% r/r w analogicznym okresie, co było tylko marginalnie niższą wartością od konsensusu. W rezultacie pozwoliło to na wzrost realnego funduszu płac aż o 10% r/r, najmocniej od 2008 roku. Obecnie wskaźnik ten sugeruje wciąż kontynuację poprawy jeśli chodzi o konsumpcję, a także co niemniej ważne odbicie dynamiki inflacji CPI.

Spoglądając na powyższy wykres widać, że 3-miesięczna średnia wzrostu płac wspięła się na najwyższe poziomy w tej dekadzie, implikując jednocześnie wzrost poziomu cen w całej gospodarce. Niemniej jednak nie oznacza to, że presja cenowa wzrośnie w najbliższych miesiącach. Po pierwsze potrzeba trochę czasu, aż przedsiębiorcy będą w stanie przerzucać rosnące koszty zatrudnienia na konsumentów, a po drugie nie należy zapominać o negatywnym efekcie bazy, jaki będzie nam towarzyszył do lutego przyszłego roku. Jednakże prędzej czy później tempo wzrostu cen powinno przyspieszyć, co z kolei może przekonywać kolejnych członków Rady Polityki Pieniężnej o słuszności podwyżki stóp procentowych. W tym miejscu warto wspomnieć o dzisiejszej wypowiedzi Pana Jerzego Osiatyńskiego, który zasugerował możliwość podniesienia kosztu pieniądza w przyszłym roku z racji narastających presji inflacyjnych

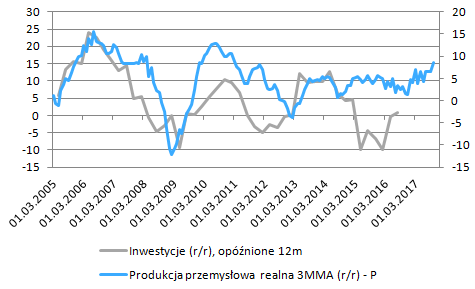

Przejdźmy teraz do dzisiejszych danych, które pokazały kapitalne tempo wzrostu produkcji przemysłowej na poziomie 12,3% r/r, najmocniej od sierpnia 2010 roku (częściowo z powodu efektu bazy i lekkiego spadku dynamiki w minionym roku), pozwoliło to jednocześnie na wzrost 3-miesięcznej średniej do najwyższego pułapu od marca 2011 roku. Świetnie wypadło również przetwórstwo przemysłowe rosnąc w minionym miesiącu aż o 14,2% r/r, co było wartością również najlepszą od ponad siedmiu lat. Bazując na powyższym wykresie można zauważyć, że ożywienie sektora przemysłowego powinno dobrze wróżyć odbiciu inwestycji w najbliższych dwóch kwartałach. Spoglądając w szczegóły można zauważyć, że ponownie sektor górniczy stanowił kulę u nogi całego przemysłu.

[btn text=”Ważny aspekt mogący szkodzić GBP – analiza raportu BoE” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/wazny-aspekt-mogacy-szkodzic-gbp-analiza-raportu-boe/” target=”_blank”]

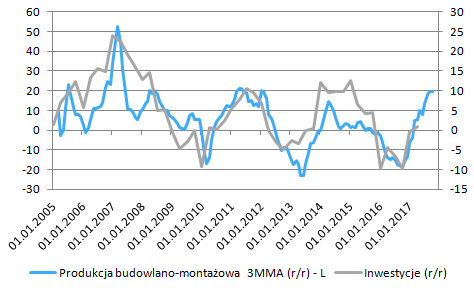

Z kolei następny miesiąc z rzędu in plus zaskoczyła produkcja budowlano-montażowa rosnąc w październiku o 20,3% r/r. Niemniej jednak w tym kontekście nie mamy póki co wielkiego powodu do zadowolenia. O ile rzeczywiście sama dynamika musi robić wrażenie, o tyle punktem odniesienia była bardzo niska baza (w analogicznym okresie przed rokiem odnotowano spadek o około 20% r/r). Tym samym pomimo kolejnego miesiąca dynamicznych zwyżek wciąż pozostajemy poniżej poziomów widzianych w ostatnich latach, dopiero w porównaniu z analogicznym okresem roku 2009 odnotować możemy skromną zwyżkę. Mimo wszystko, choć w dalszym ciągu pozostaje sporo do nadrobienia, wskaźnik ten sugeruje podniesienie się dynamiki inwestycji w dwóch końcowych kwartałach 2017 roku. Na ten moment można powiedzieć, że w ostatni kwartał roku weszliśmy z płaską dynamiką biorąc pod uwagę 3-miesięczną średnią i zestawiając ją z minionym kwartałem. Owa średnia zwyżkowała z 19,6% r/r we wrześniu do 19,8% r/r w październiku, najmocniej od stycznia 2012 roku.

Wreszcie realna sprzedaż detaliczna wyniosła w ostatnim miesiącu 7,1% r/r, co było lekko słabszą wartością od prognoz, aczkolwiek nie zmienia to korzystnej perspektywy dla konsumpcji w najbliższych dwóch kwartałach. Za nieco słabszą dynamikę odpowiadała niemalże wyłącznie sprzedaż żywności, napojów i wyrobów tytoniowych. Nieco mniej w porównaniu z ogólnym poziomem wzrosła sprzedaż paliw oraz prasy i książek. Najwyższy wzrost odnotowano z kolei w odzieży i obuwiu, a także pojazdach samochodowych i farmaceutykach. Warto zwrócić uwagę, że sektor motoryzacyjny doświadcza już kolejnego dobrego miesiąca. Tym samym biorąc pod uwagę utrzymanie się wzrostowej dynamiki realnego funduszu płac można szacować, że konsumpcja pozostanie mocna w najbliższym czasie.

Reasumując, październikowa paczka danych okazała się bardzo dobra w przypadku produkcji przemysłowej oraz rynku pracy. Jeśli chodzi o sprzedaż to również solidny impet wzrostowy zostaje podtrzymany (nieco powyżej 7% r/r jeśli chodzi o 3-miesięczną średnią sprzedaży realnej), zaś najwięcej do nadrobienia pozostaje w kwestii sektora budowlanego. W związku z powyższym wciąż podtrzymuję swoją prognozą dotyczącą pierwszej podwyżki stóp procentowych w drugiej połowie 2018 roku z uwagi na rosnącą inflację kosztową, co widać zarówno po dynamice płac jak i inflacji producenckiej. Z kolei ograniczona podaż pracy może sugerować jeszcze wyższą dynamikę wzrostu płac w kolejnych miesiącach. Niemniej jednak w przypadku polskiego złotego nieprzerwanie sądzę, że na ten moment brak czynników mocno wspierających naszą walutę, biorąc pod uwagę już zdyskontowaną podwyżkę o 25 punktów bazowych w kolejnym roku. Sytuacja ta mogłaby się zmienić wiosną 2118 roku, jeśli inflacja dynamiczniej ruszy w górę.