Ostatnie dni to prawdziwa hossa na rynku kluczowych zbóż. Wzrosty prócz pszenicy i kukurydzy odnotowane zostały również na soi. W przypadku pszenicy – surowca, który według mnie ma największy potencjał do wzrostów w tym roku – ostatnie dwie sesje przyczyniły się do pewnego ograniczenia zysków, niemniej fundamenty wciąż pozostają solidne, a obecna korekta stanowić może okazję do kupna.

Sprawdź: Realne szanse na podwyżkę ratingu od agencji Fitch

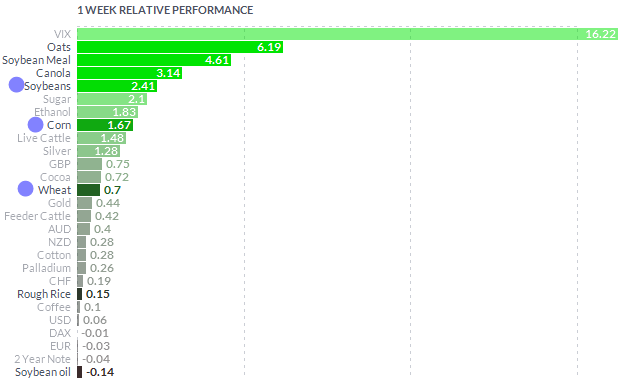

Zacznijmy jednak od początku. Od początku tygodnia notowania kluczowych zbóż znajdują się w fazie wzrostowej. Do tej pory najmniej zyskały notowania soi, następnie kukurydzy oraz pszenicy, co pokazuje poniższe zestawienie.

Jeśli chodzi o pszenicę samą w sobie, trend wzrostowy, a właściwie jego zalążek został zapoczątkowany przy okazji zeszłotygodniowego raportu USDA, który pokazał spore mniejszą ilość zasiewów zboża ozimego. Pomimo wyższej estymacji zapasów (widoczna również w przypadku soi i kukurydzy) ceny królewskiego ziarna wyraźnie wzrosły.

Na wtorkowej opublikowane zostały zaś cotygodniowe dane o inspekcjach zbóż przeznaczonych na eksport (raport zwykle pojawia się w poniedziałki, lecz ze względu dnia wolnego w USA, termin został przesunięty). O wszystkich tego typu raportach informuję na bieżąco w tygodniowym „Monitorze rynku surowcowego”.

Ceny #pszenica pokonały kluczowy opór, osiągając najwyższy poziom od sierpnia 16′. Powód? Lepsze dane o inspekcji zboża na eksport. #wheat pic.twitter.com/TV2z5xnWJ2

— InsiderFX (@Insider_FX) January 17, 2017

O raporcie tym pisałem jeszcze tego samego dnia. Wyraźny skok wielkości eksportu pszenicy zdecydowanie zwiększył popyt na pszenicę, a przez to jej cenę.

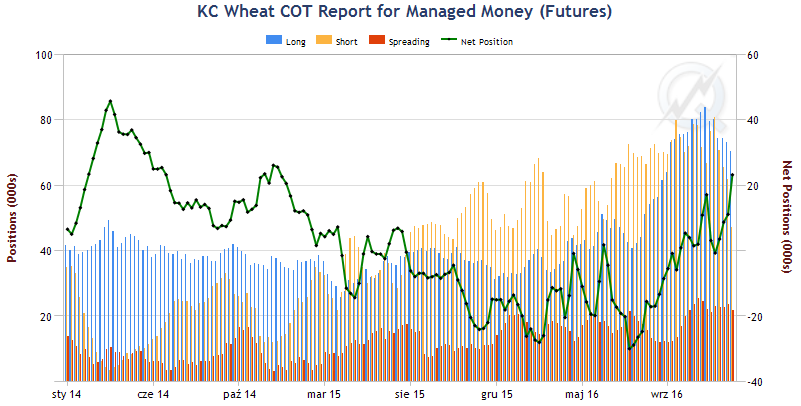

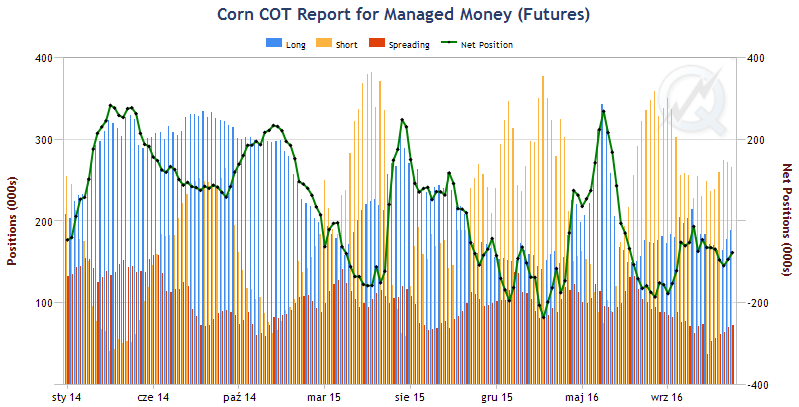

Innym czynnikiem, który daje coraz większe nadzieje na wzrosty są zmiany w pozycjonowaniu się inwestorów spekulacyjnych. Według najnowszych danych CFTC ich pozycja długa netto wzrosła najmocniej od 2014 roku po tym, jak w zeszłym tygodniu Departament Rolnictwa w USA przedstawił, iż ilość zasiewów będzie najniższa od ponad 100 lat!

Nie należy zapominać również o względach pogodowych. W rejonie amerykańskich Południowych Równin (obszar upraw pszenicy ozimej gatunku hard red) panują ekstremalne warunki pogodowe, na które składa się silny mróz. To zwiększa ryzyko wymarznięcia. Mając na uwadze, że gatunek ozimy cechuje się większą wydajnością oraz stanowi większość całkowitej produkcji w Stanach Zjednoczonych, czynnik ten nie może być bagatelizowany.

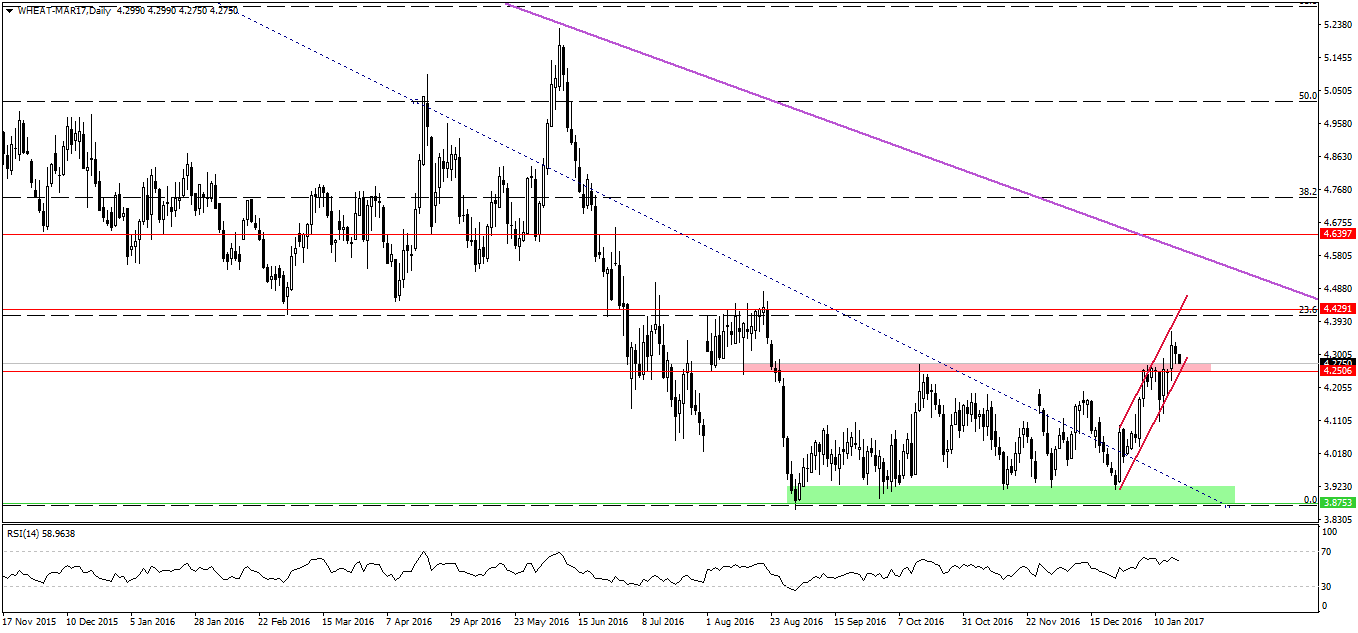

Od strony technicznej przełamaliśmy ważny poziom oporu, który twardo trzymał się przez wiele miesięcy. Niemniej obecnie istotne będzie również to, czy notowaniom uda się pozostać nad nim do końca tygodnia. Jeśli tak i kanał trendowy pozostanie w grze, wówczas na interwale tygodniowym dostalibyśmy wyraźne zielone światło do kontynuacji zwyżki. W takim przypadku celem pozostaje obszar 4,43$ i długoterminowa linia trendu spadkowego (fioletowa).

Jeśli chodzi o rynek soi i kukurydzy, tutaj największy udział we wzroście cen mają warunki atmosferyczne w Ameryce Południowej. Potężne opady deszczu w Argentynie opóźniają zasiewy, stąd rolnicy są w zagrożeniu pominięcia najlepszego okresu do upraw.

Zobacz: Perspektywa rynku surowców – rozmowa w „Rynki na Żywo”

Należy jednak nadmienić, że problem ten dotyczy przede wszystkim północnej części Argentyny, gdzie farmerzy są zdecydowanie z tytułu, jeśli chodzi o normalne tempo zasiewów o tej porze roku. Stwarza to potencjalne ryzyko nie wysiania ziaren przez wszystkich producentów. Argentyna jest trzecim co do wielkości producentów soi na świecie, tuż za USA i Brazylią oraz znaczącym producentem kukurydzy.

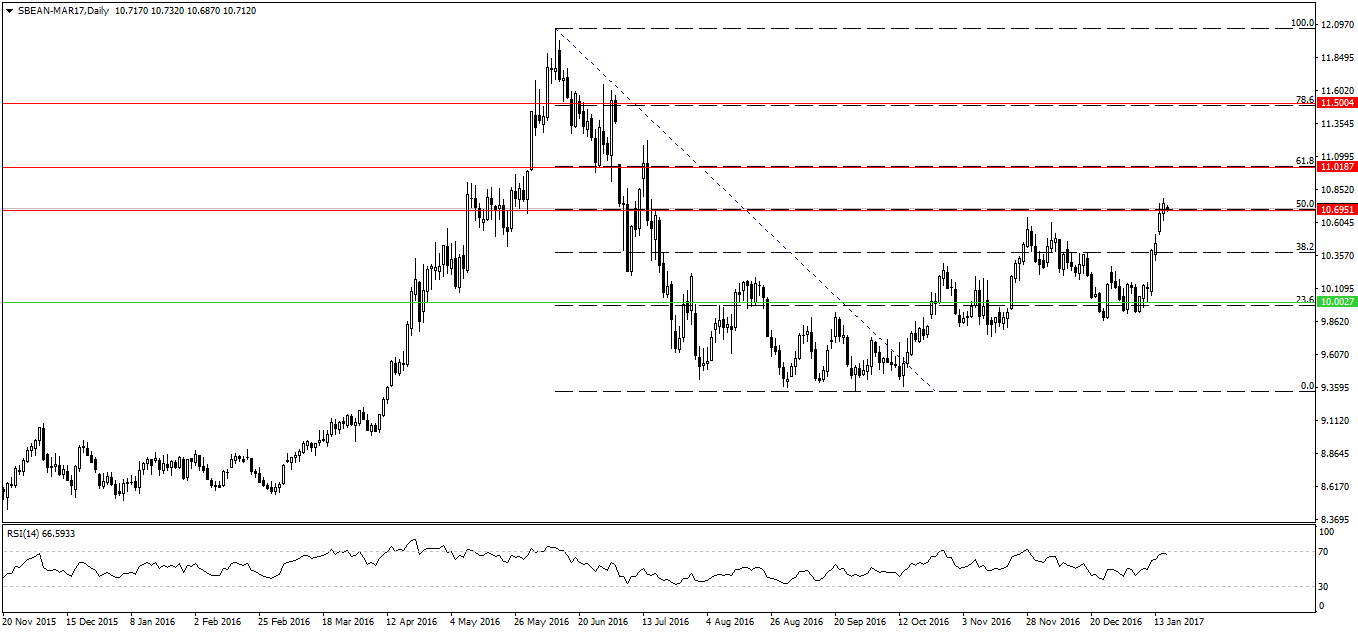

Sytuacja techniczna na soi jest również korzystna. Cena kontraktu przełamała opór w postaci zniesienia 50% Fibonacciego, co potencjalnie otwiera drogę w kierunku 11$ za buszel. Z drugiej strony pozycjonowanie na soi jest dużo bardziej zatłoczone niż na pszenicy (relatywnie duża pozycja długa netto), stąd potencjał do zwyżek jest nieco bardziej ograniczony.

Pod tym kątem znacznie ciekawiej wyglądają notowania kukurydzy, gdzie pozycja długa netto, podobnie jak na pszenicy, jest bardzo nieduża w relacji do historycznych wielkości. Również w przypadku kukurydzy, ostatni raport USDA pokazał obniżenie projekcji dla jej globalnych zapasów.

Na koniec spójrzmy na sytuację techniczną. Tym razem mamy marcowy kontrakt futures pochodzący z towarowej giełdy chicagowskiej. Przed kukurydzą ważny opór, którego przełamanie mogłoby pchnąć ceny powyżej 4$ za buszel.

Reasumując, obecnie uważam, że najciekawiej z punktu widzenia potencjalnych wzrostów wciąż wygląda pszenica, o czym piszę już od września zeszłego roku. Następnie pewien potencjał można dostrzec na kukurydzy, z kolei notowania soi mogą mieć najbardziej ograniczoną przestrzeń wzrostową. W kolejnych tygodniach wiele będzie zależało od notowań dolara amerykańskiego, który ma spory wpływ na ceny surowców denominowanych w tej walucie.