Za nami względnie spokojny tydzień na rynku surowcowym, choć nie obyło się bez zaskakujących reakcji. Przede wszystkim chodzi o to, co stało się na rynku czarnego złota, choć ubiegły tydzień przyniósł względnie dobre dane w tym względzie. Końcówka tygodnia należała już do danych rynku pracy z USA, które zmniejszyły nieco presję z niektórych członków FED.

Po pierwsze, zmiana zapasów (spadek) surowca według danych API osiągnęła najwyższy poziom od sierpnia zeszłego roku, topniejąc o blisko 7 mld baryłek. Niemniej, jak zwykle inwestorzy bardziej przywiązują wagę do raportu rządowego, publikowanego zawsze dzień po API. Ten, mimo tego, iż pokazał spadek zapasów o ponad 2 mln baryłek, wywołał przecenę, która trwała już do końca tygodnia.

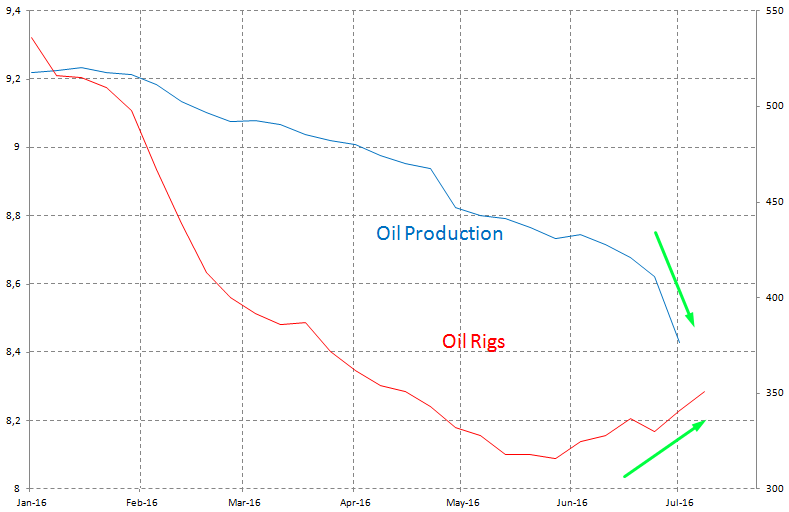

Jest to oczywiście efekt oczekiwań. Konsensus po publikacji API z pewnością mocno został zaniżony, niemniej czy jest to powód do takiej reakcji? W mojej ocenie nie, a rynek przereagował. Nie wolno zapominać również o danych dotyczących tempa produkcji surowca w USA, które spadło najbardziej od sierpnia 2012 roku! To tylko pokazuje, że szalony impet spadku aktywnych wież na polach z ropą, jaki widzieliśmy w ostatnich miesiącach, zaczyna zbierać swoje żniwo.

Na koniec tygodnia mieliśmy jednak niezbyt sprzyjający cenie aspekt w postaci kolejnego wzrostu aktywnych wież na polach z ropą, których liczba zwiększyła się o 10. W zeszłym tygodniu dane pokazały przyrost o 11 sztuk. Należy jednak pamiętać, że ilość rosnących wież nie będzie przekładać się od razu na tempo produkcji, podobnie jak to miało miejsce wtedy, gdy liczba wież mocno topniała, a produkcja pozostawała na wysokim poziomie.

Poza tym, sytuacja na rynku zbóż okazała się dość dynamiczna. Głównymi powodami takie stanu rzeczy były warunki atmosferyczne, ale i również ogólny odwrót od ryzyka na szerokim rynku. Sytuacja jednak poprawiła się wraz z końcówką tygodnia.

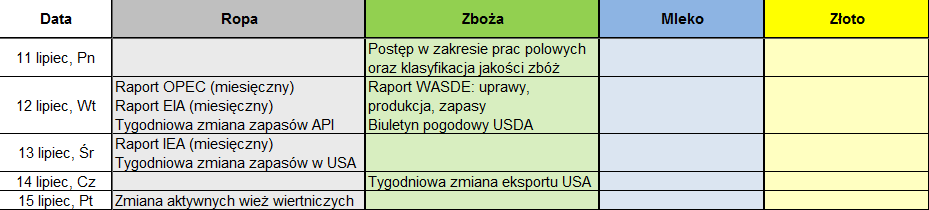

Ten tydzień zapowiada się bardzo pracochłonnie i to zarówno dla inwestorów na rynku ropy jak i zbóż. W pierwszym przypadku czekają nas miesięczne publikacje ze strony kluczowym organizacji takich jak OPEC, EIA oraz IEA. Poznamy w nich zaktualizowany pogląd w kwestii trendów podażowych, popytowych i potencjalnego zbilansowania się rynku. Na koniec tygodnia jak zwykle dane o wieżach, wcześniej tempo produkcji i zapasy z USA.

Zobacz także: Jeden wykres wyraża więcej niż tysiąc słów

Wtorkowe popołudnie będzie również bardzo interesujące na rynku bazowych zbóż. Przed nami bowiem najważniejsza publikacja dla tych surowców, mianowicie miesięczny raport WASDE. Poznamy w nim prognozy w kwestii zapasów na koniec sezonu, wydajności produkcji jej wielkości czy prognozowanej ceny. Jak zwykle zmienność o godzinie 18:00 (publikacja) będzie z pewnością podwyższona. W celu dobrego przygotowania się do tego wydarzenia warto zapoznać się z raportem z czerwca.