Od czasu ostatniej fundamentalnej analizy rynku złota minęły już ponad trzy miesiące. W tym czasie notowania żółtego metalu zdołały zrealizować zasięg wzrostowy wypadający w okolicy 1310$, o jakim wówczas pisałem. Co więcej, cena złota chwilo wspięła się jeszcze wyżej, co jednak było podyktowane wzrostem napięć geopolitycznych między Stanami Zjednoczonymi a Koreą Północną. Od czasu, kiedy cena uncji surowca ustabilizowała się, zaś sytuacja między obydwoma państwami ucichła, na rynku szlachetnego metalu niewiele się działo. Niemniej jednak dzisiejszy raport ze strony Światowej Rady Złota (WGC) wnosi nieco więcej twardych danych, które jak zwykle warte są szerszej analizy.

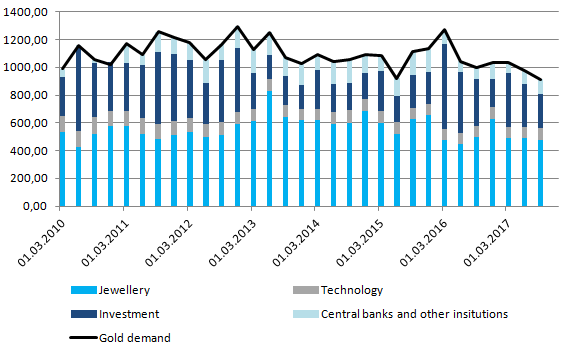

Dzisiejszą analizę rozpocznijmy od strony popytowej, gdzie zanotowaliśmy dość kiepskie wartości. Po pierwsze, popyt jubilerski, mający największy udział w całkowitym popycie na kruszec, spadł 3% r/r, co w dużej mierze wynikało z sytuacji w Indiach, gdzie na początku lipca wprowadzono podatek od dóbr i usług o stawce 3%, który stłumił popyt u drugiego, największego konsumenta metalu. To jednak nie koniec niekorzystnych informacji płynących z Indii, które negatywnie odbiły się na popycie w trzecim kwartale. Mianowicie, rząd postanowił zająć się całym przemysłem jubilerskim pod kątem prania brudnych pieniędzy wprowadzając specjalną ustawę, która obciążyła zarówno drobnych detalistów jak i samych konsumentów, gdyż obecnie w każdej transakcji przekraczającej około 750$ wymagany jest dokument o wdzięcznej nazwie „znam Twojego klienta”. Z tych dwóch powodów indyjski popyt spowolnił w ujęciu rocznym aż o 25%.

Z drugiej strony można zakładać, że rynek indyjski będzie powoli się dostosowywać do nałożonego podatku, co w konsekwencji może doprowadzić do odbicia konsumpcji metalu. Ponadto, jeśli rząd zdecydowałby się usunąć ustawę dotyczącą prania brudnych pieniędzy, wówczas moglibyśmy liczyć na pozytywną mieszankę w kwestii wzrostu krajowego popytu. Niemniej jednak kilka pozytywów (dość niepewnych) jest tłamszone przez wpływ deszczy monsunowych.

Z kolei popyt chiński odbił o 13% r/r, co jednak nie wygląda tak kolorowo, gdy weźmiemy pod uwagę czynnik sezonowy w postaci chińskich walentynek przypadających w sierpniu, które to święto naturalnie podbiło popyt. Ponadto wspomnieć trzeba, iż baza do odbicia była bardzo niska, zaś z dłuższej perspektywy sytuacja popytowa nie wygląda dobrze, gdyż całkowity popyt ze strony Chin wciąż znajduje się 15% poniżej 5-letniej średniej. Ogólnie rzecz biorąc popyt jubilerski ze strony krajów azjatyckich był w minionym kwartale słaby, z wyjątkiem wyraźnego odbicia konsumpcji w Wietnamie, co wynikało z solidnej dynamiki PKB, która zachęciła konsumentów do wydawania pieniędzy na dobra luksusowe. Na koniec tego wątku dodajmy, że popyt ze strony amerykańskich jubilerów wzrósł 4% r/r, co wyraźnie wzmacnia pozycję lidera USA pod tym względem.

[btn text=”Zmiany w składzie FED i ich wpływ na rynek” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/zmiany-w-skladzie-fed-i-ich-wplyw-na-rynek/” target=”_blank”]

W kwestii popytu inwestycyjnego odnotowaliśmy globalny spadek aż do 28% r/r, gdzie prym wiodły fundusze ETF, tam popyt spadł aż o 87% r/r. Czynnikiem przemawiającym za takim ruchem mogły być rosnące szanse na podwyżkę stóp procentowych przez FED w grudniu, a także nowe rekordy na światowych indeksach giełdowych, które zniechęcały do inwestycji w złoto, niedającej żadnej stopy zwrotu. Poza tym popyt na sztabki i monety wzrósł globalnie o 17% r/r, gdzie największy udział miały Chiny, które odnotowały skok aż o 57% w ujęciu rocznym, w Indiach zaś ten rodzaj popytu spadł o 23% r/r, co wynikało z ww. czynników. Na koniec analizy strony popytowej warto nadmienić, że banki centralne i inne instytucje zwiększyły swoje rezerwy złota aż o 25% r/r, gdzie najwięcej kupowały banki w Rosji, Kazachstanie oraz Turcji.

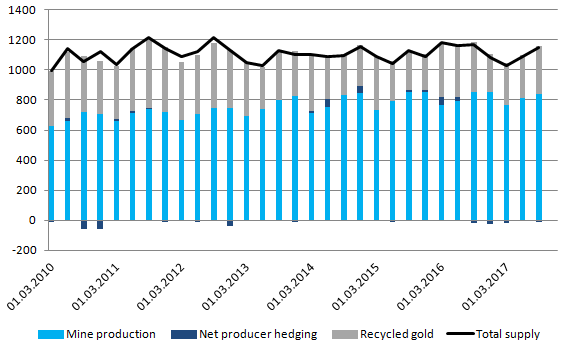

Podczas gdy globalny popyt zanotował spadek rzędu 9% r/r, podaż skurczyła się mniej bo o 2% r/r. Produkcja kopalniana spadła 1% w ujęciu rocznym, niemniej porównując całkowitą produkcję kruszcu z kopalń w tym roku znaleźliśmy się na nowych, historycznych szczytach. Za większą produkcję odpowiadają kopalnie w Surinamie, Kanadzie oraz Argentynie, gdzie otwarto nowe składy. Globalnie jednak ilość nowych kopalń ma zwiększyć się jeszcze mocniej w czwartym kwartale (między innymi w Rosji, Kanadzie i Burkina Faso), co może wywierać spadkową presję na ceny metalu.

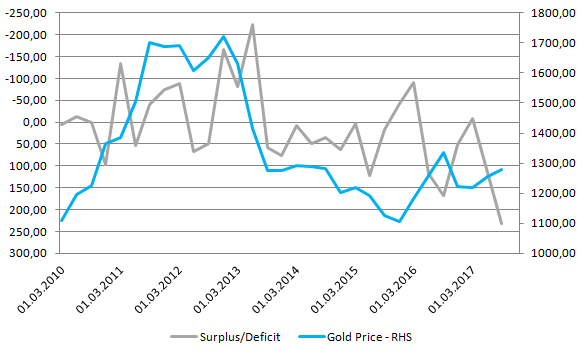

Poza tym, choć ilość złota z recyklingu spadła o 6% r/r, to nominalnie ujrzeliśmy wyraźny skok (efekt wysokiej bazy z zeszłego roku), co widać na wykresie powyżej. Dodatkowo już piąty kwartał z rzędu zabezpieczenie netto producentów odnotowało ujemne wartości co wskazuje, że producenci dostrzegają dość korzystne warunki popytowe (nie są skorzy do zabezpieczania sprzedaży swojej przyszłej produkcji). Z tego punktu widzenia cena złota może mieć pewien potencjał wzrostowy, niemniej jednak porównanie ceny spot do globalnego bilansu popytu i podaży nie jest już tak optymistyczne.

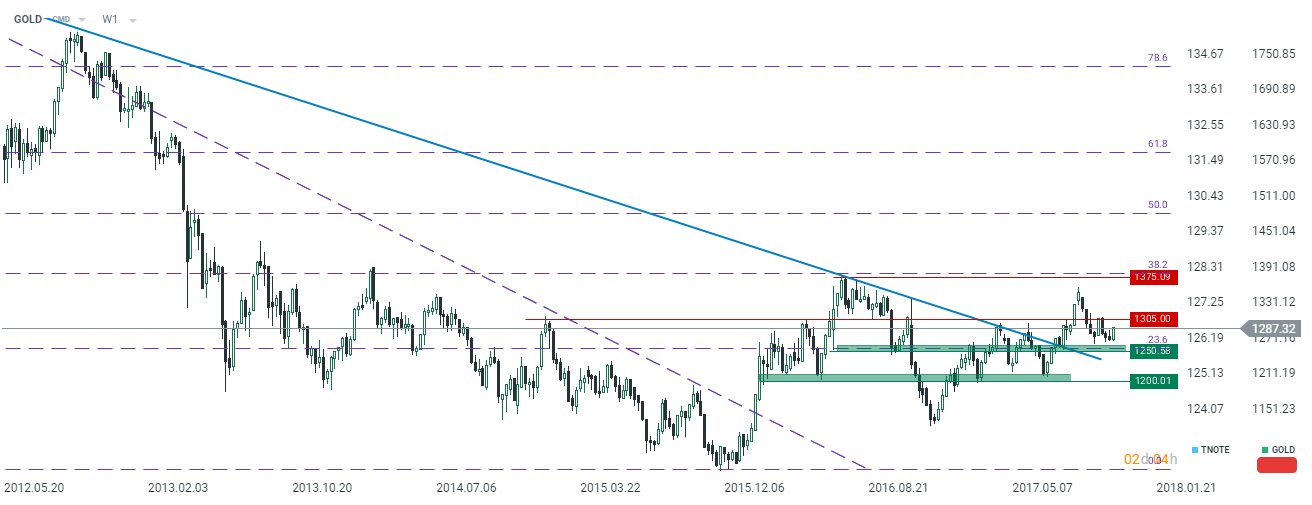

Spoglądając na powyższy wykres można wyraźnie wskazać, że z tego punktu widzenia bieżąca cena żółtego metalu znajduje się zbyt wysoko. Aktualnie bilans rynkowy wskazuje na potencjał spadkowy nawet w rejon 1100$. O ile tak znacząca przecena jest według mnie na ten momentu mało realna, o tyle czynnik ten zdecydowanie ogranicza potencjał do większych wzrostów. Pamiętajmy, że prócz bilansu rynkowego na złoto spore znaczenie mają realne rentowności obligacji, a te nie spodziewam się, że będą mocniej rosły. W takim scenariuszu cena szlachetnego metalu może pozostawać w długoterminowej konsolidacji. Widać to również po sytuacji na wykresie tygodniowym, gdzie po wyłamaniu kluczowej linii trendu spadkowego (efekt czynników geopolitycznych) notowaniom zabrakło wigoru by kontynuować ten ruch.

Biorąc pod uwagę bieżącą sytuację fundamentalną, techniczną oraz zakładając aprecjację amerykańskiego dolara do końca roku wydaje się, że potencjał do zwyżki cen złota jest ograniczony. Najbliższym oporem jest pułap 1305$, zaś jego pokonanie mogłoby otworzyć drogę w kierunku 1375$. Niemniej jednak bez znaczącej zmiany w sytuacji fundamentalnej ciężko będzie, by ceny metalu wspięły się powyżej wspomnianego pułapu, nie licząc oczywiście ewentualnych, krótkoterminowych zwyżek napędzanych przez aspekty geopolityczne, czego najlepszym dowodem była zwyżka cen na przełomie sierpnia i września.

[btn text=”Ważny aspekt mogący szkodzić GBP – analiza raportu BoE” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/wazny-aspekt-mogacy-szkodzic-gbp-analiza-raportu-boe/” target=”_blank”]

Aczkolwiek w długim okresie USD powinien się osłabiać, co przy wsparciu spadkowego bądź bocznego trendu w realnych rentownościach obligacji, mogłoby być korzystnym czynnikiem dla cen surowca. Choć na ten moment taka sytuacja jest dość odległa, trend wzrostowy pozostaje bazowym scenariuszem tak długo, jak cena zdoła utrzymać się powyżej długoterminowej linii trendowej oznaczonej na wykresie.