Na pierwszy rzut oka opublikowane dzisiaj w nocy dane z chińskiej gospodarki są świetne. Wszystkie kluczowe publikacje pokonały rynkowe oczekiwania, poza jedną, która jest szczególnie ciekawa pod katem głębszej analizy. Na wstępie powiedzmy jednak, że na ten moment, cel wzrostu gospodarczego ustalony przez tamtejszy rząd na poziomie nie mniejszym niż 6,5% w ujęciu rocznym jest spełniony.

PKB w drugim kwartale wzrosło 6,7% wobec prognoz ekonomistów ankietowanych przez Bloomberga wskazujących na 6,6% w ujęciu kwartalnym. Lepiej od oczekiwań wypadła również produkcja przemysłowa i sprzedaż detaliczna. Niemniej jednak problem z danymi leży na nieco innym podłożu.

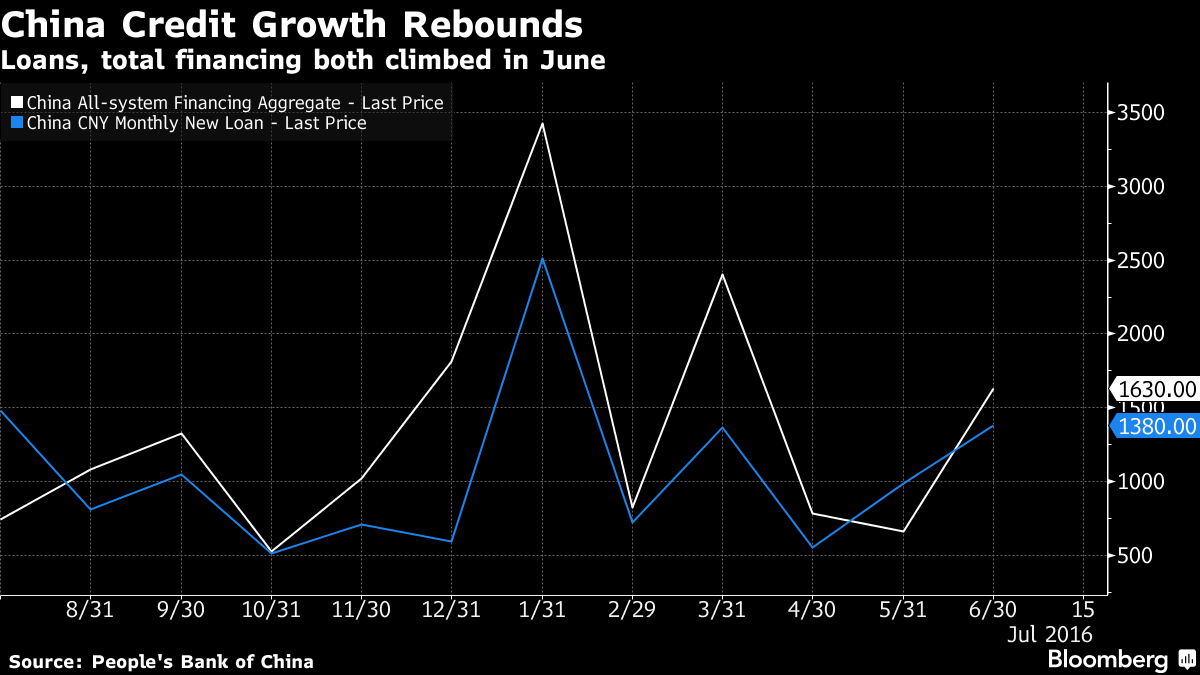

Mianowicie, po pierwsze chodzi o fakt, że głównym czynnikiem wzrostu w drugim kwartale jest potężny wzrost kredytów, co pobudza obawy o jego trwałość. Z drugiej strony poprawie uległa sytuacja na rynku nieruchomości. Pokrótce można więc powiedzieć, że na ten moment nie widać potrzeby dodatkowego luzowania ze strony Ludowego Banku Chin, o którym głośno robiło się już pod koniec ubiegłego tygodnia.

Według lokalnych analityków nie ma póki co sensu dalsza stymulacja monetarna, biorąc pod uwagę aktualny impet wzrostu. Dane miesięcznego PKB publikowane przez Bloomberga sugerują, iż w czerwcu tempo wzrostu wyniosło aż 7,13%. Dobre odczyty skutkowały tym, że stratedzy Nomury postanowili podnieść swoją końcoworoczną projekcję PKB z 6% do 6,5%. Z kolei główny ekonomista Chin sugeruje, iż presja na cięcia stopy rezerw obowiązkowych obniżyła się, aktualnie sugeruje on dwie obniżki tejże stopy do końca roku (poprzednio dostrzegał trzy). Niemniej w dalszym ciągu uważa, iż główna stopa będzie obniżona o 25pb do końca roku.

Zobacz również: Makroekonomiczne podejście. Czego oczekiwać na USDJPY?

Co jednak ważne i warte odnotowania to fakt, że największym kontrybutorem wzrostu gospodarczego w pierwszej połowie roku była konsumpcja, której udział wyniósł aż 73,4%, wobec 60%w roku ubiegłym. Pokazuje to, że wydatki konsumentów okazały się bardziej odporne, co może cieszyć w obliczu dużej niepewności występującej na rynku w tym okresie.

Co jednak przejmujące to rosnące tempo zadłużenia oraz całkowitego finansowania w całym systemie. Warto w tym miejscu dodać, że Chiny mają ambitny plan podwojenia swojego PKB z 2010 roku do końca 2020, utrzymując minimalną, średnią stopę wzrostu równą 6,5%. W tym celu szuka się pobudzenia wzrostu w oparciu o innowacje czy usługi, odchodząc od sektorów związanych ze stricte przemysłem ciężkim jak węgiel i stal.

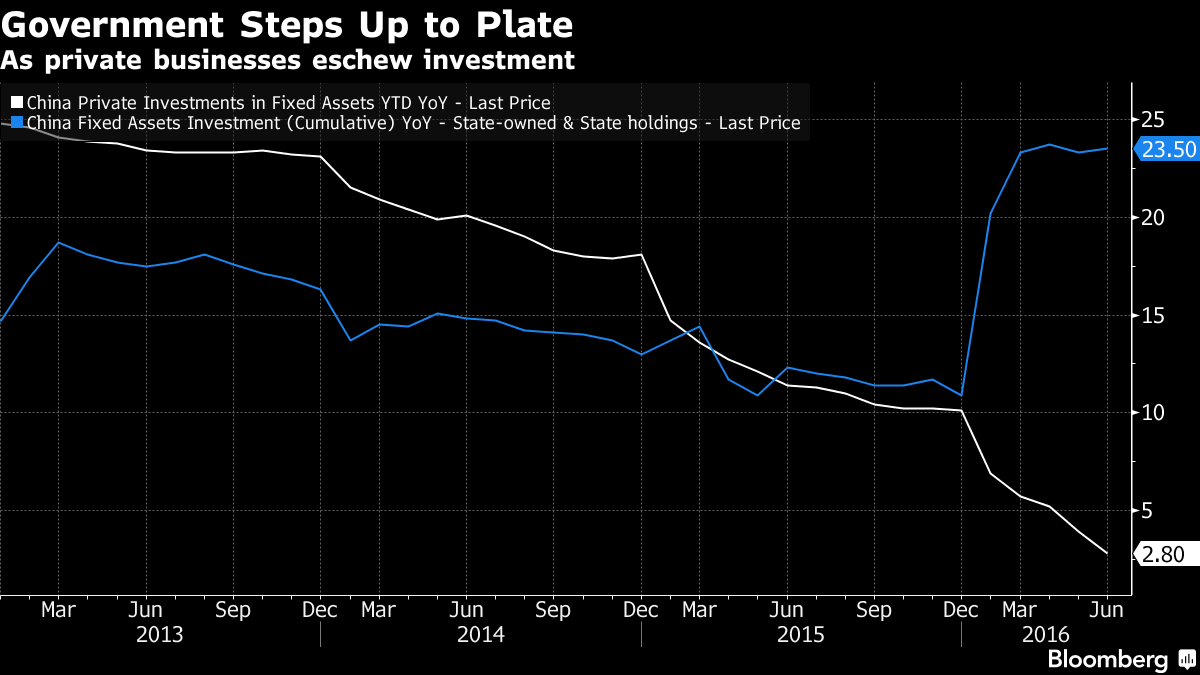

W tym miejscu dochodzimy do kluczowego problemu chińskiego wzrostu, mianowicie do tematu inwestycji. W zdrowym wzrośnie to inwestycje prywatne mają większą kontrybucję od tychże państwowych. Jeśli dzieje się inaczej mówimy tutaj o mechanizmie wypychania. Występuje on wówczas, gdy rząd prowadzi zbyt szeroko zakrojone programy inwestycyjne, które wykluczają prywatne przedsięwzięcia.

Powyższy wykres jasno dowodzi to, o czym pisałem wyżej, czyli potężna dywergencja między oboma wskaźnikami. Jak interpretować ten wykres? Wraz z wciąż stłumionymi inwestycjami sektora prywatnego rząd zmuszany jest do uciekania się do starych strategii w celu ożywienia wzrostu. W ten sposób de facto otrzymujemy kolejną dobrą figurę w kwestii PKB, niemniej nie jest ona tak dobra, mając na uwadze stan inwestycji prywatnych w ostatnich latach.

Zobacz również: Jeden wykres wyraża więcej niż tysiąc słów

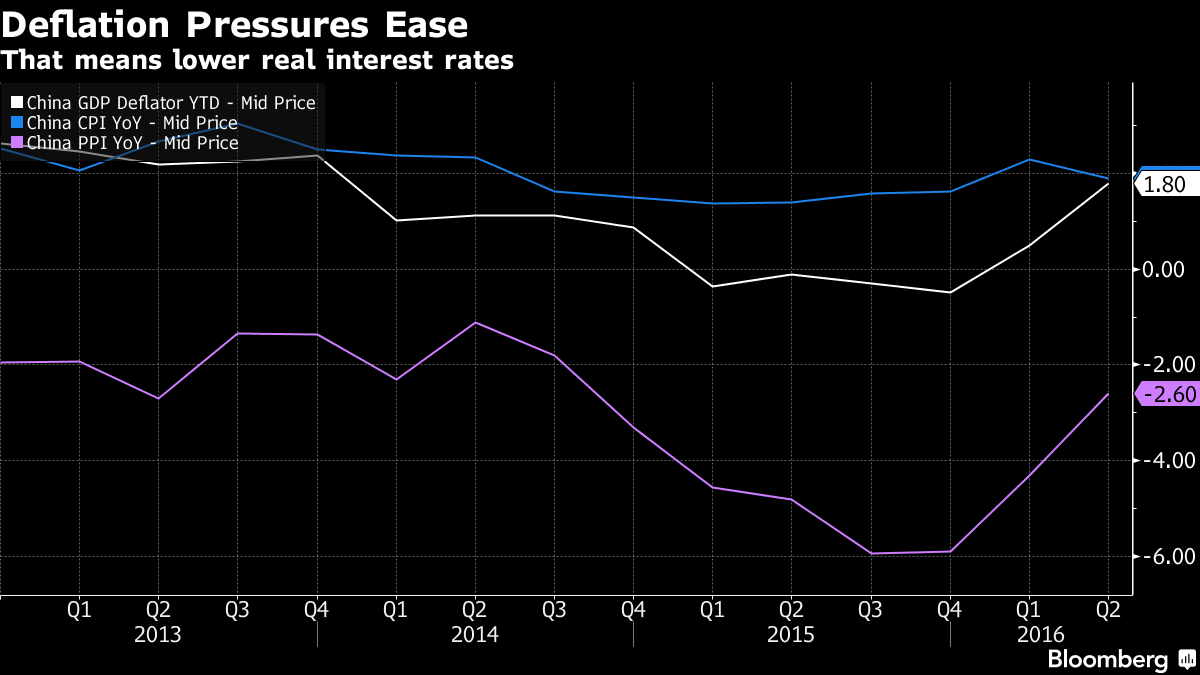

Pewnym pokrzepiającym wykresem na koniec dzisiejszej analizy może być fakt, że deflator PKB w ostatnim czasie odbiła, co w dużej mierze jest zasługą poprawiającej się dynamiki wskaźnika PPI. Oznacza to, że ceny w gospodarce de facto zaczynają rosnąć po kilku latach stagnacji. Rosnący deflator PKB (różnica między wzrostem w ujęciu nominalnym a realnym) zmniejsza również realny koszt finansowania, który z czasem może przełożyć się na odbicie inwestycji sektora prywatnego.

Obecnie PBoC utrzymuje stopę pożyczkową na najniższym poziomie w historii równym 4,35% od października zeszłego roku. Bank ściął również stopę rezerw obowiązkowych dla największych banków w lutym w celu wykreowania rosnącej podaży pieniądza.

Zobacz również: Chiński import paliwem i zagrożeniem dla cen ropy

Ogólnie dane wyglądają korzystnie, niemniej w dalszym ciągu wzrost napędzany jest przez zaangażowanie państwa i potężne kredyty, a nie zaś przez zdrowsze inwestycje prywatne. Tym samym dane te nie powinny jakoś specjalnie sprzyjać walutom skorelowanym. Stąd też w dalszym ciągu uważam, że AUDUSD może być sprzedawany na zwyżkach.

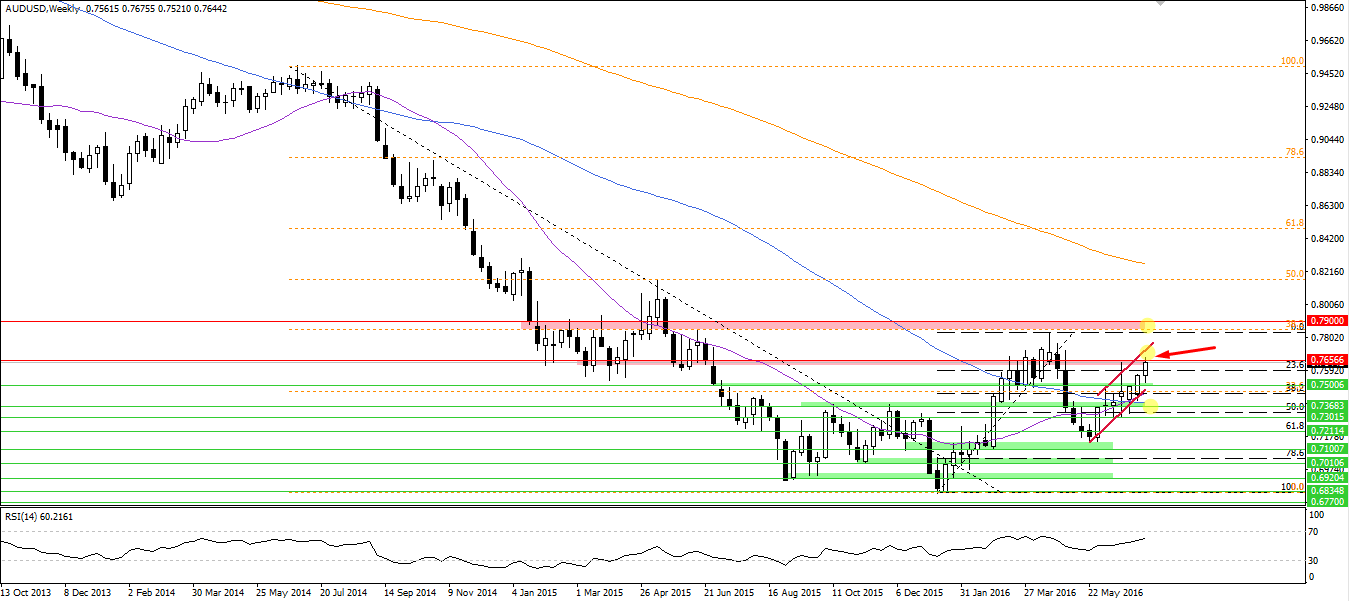

Od strony technicznej na rynku AUDUSD dostrzec można rosnącą presję podażową. Wiele będzie zależało od zamknięcia dzisiejszej sesji. Gdyby cenie nie udało się przełamać 0,7660 na interwale tygodniowym, wówczas moglibyśmy rozpocząć spadki co najmniej w rejon 0,7300. Z kolei przełamanie oporu może doprowadzić nas do testu 0,7900, stąd można szukać pozycji krótkich. Warto również dodać, że względem rynku stopy procentowej para jest zdecydowanie przewartościowana (ponad 200 pipsów).