W ostatnim czasie notowania czarnego złota i otaczające ten rynek wydarzenia są zdecydowanie najciekawszym punktem na surowcowej mapie. W minionym tygodniu wspominałem dlaczego cena ropy nie powinna przekroczyć w dłuższym terminie poziomu 50$ za baryłkę i czego oczekiwać w kolejnych kwartałach.

Mocny wzrost ceny surowca pobudził jednak oczekiwania znacznej części rynku, co przekłada się na bardzo wysoki stopień zróżnicowania prognoz, jaki obecnie przedstawiają największe banki inwestycyjne. Na pierwszy rzut oka może wydawać się, że zwyżki w cenie ropy są mocno zakorzenione i mogą być kontynuowane, zwłaszcza, że amerykańska produkcja surowca spada (wczorajszy raport EIA pokazał największy tygodniowy spadek wydobycia od sierpnia poprzedniego roku), a zdolności produkcyjne krajów OPEC są na ograniczonym poziomie (nie licząc Arabii Saudyjskiej).

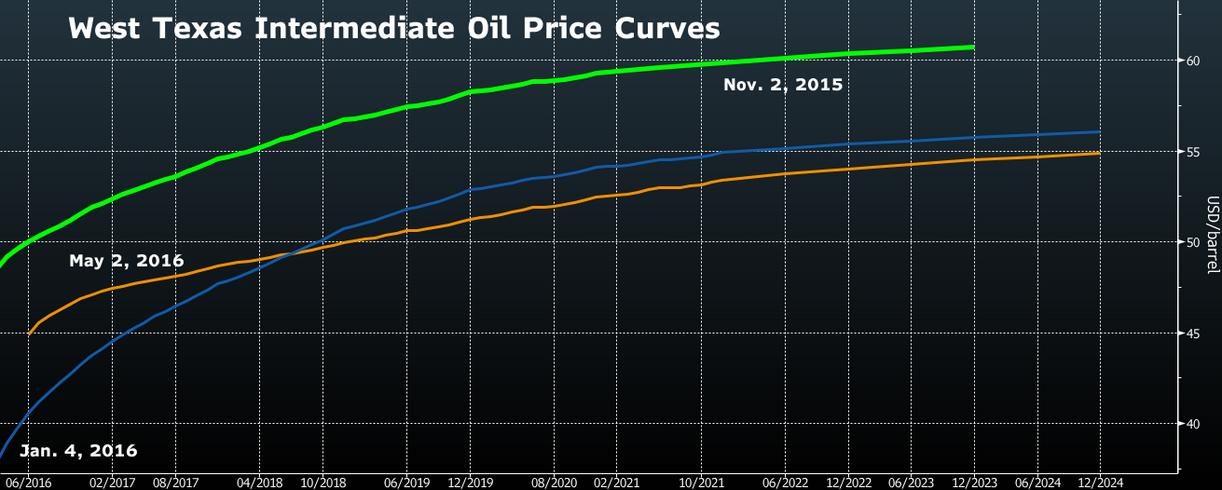

Niemniej jednak wychodząc nieco w przyszłość, możemy się trochę rozczarować. Podczas gdy bieżące kontrakty terminowe na dostawy surowca we względnie krótkim terminie mocno rosły w ostatnich tygodniach, o tyle kontrakty forward z późniejszym terminem dostawy spadały w analogicznym okresie. Dla przykładu 5-letni kontrakt forward spadł od początku roku -2,6%, podczas gdy kontrakt o najkrótszym terminie wygasania wzrósł 21%. Skąd taka różnica? Inwestorzy po prostu dyskontują, że wraz z rosnącą ceną surowca produkcja z łupków może odbijać, ograniczając tym samym rajd wzrostowy.

Podobnego zdania są analitycy Societe Generale twierdząc, że trwała cena ropy w granicy 45-50$ na bieżącym kontrakcie będzie samoograniczającym się poziomem, przy którym producenci ropy z łupków w USA powinni stabilizować poziom wydatków inwestycyjnych oraz liczby odwiertów.

Zobacz także: Dlaczego warto obecnie sprzedawać dolara australijskiego?

Dlaczego analizowanie kontraktów forward jest ważną częścią analizy fundamentalnej? Pokazują one bowiem długoterminowy trend, jakiego oczekują uczestnicy rynku. W tym przypadku mamy jasną odpowiedź, że inwestorzy nie oczekują dużo wyższych poziomów surowca, gdyby tak się działo popyt na kontrakty forward byłby z pewnością dużo wyższy, co skutkowałoby rosnącą ich ceną. Kontrakty forward wykorzystywane są oczywiście jako zabezpieczenie ceny surowca (lub innego aktywa) w przyszłości, gdy oczekuje się większych jego zmian. Niemniej w przypadku ropy z taką sytuacją nie mamy do czynienia.

Zobacz także: Nadpodaż opóźni wzrost ceny mleka. Podwójny cios dla NZD

Jeszcze lepiej pokazują to krzywe forwardowe, zbudowane z kontraktów forward o różnych terminach wygasania (czyt. fizycznej dostawy surowca). Widać, że na przestrzeni ostatnich miesięcy krzywa ta uległa wypłaszczeniu i jednoczesnym obniżeniu na długim końcu. Dostrzegamy więc wyraźnie, że inwestorzy nie spodziewają się, że cena baryłki WTI przekroczy poziom 55$ aż do… 2024 roku! Stąd też argumenty za tym, że cena prawdopodobnie zostanie zamknięta w pewnym korytarzu w kolejnych latach zdają się potwierdzać. Zdaniem Goldman Sachsa jednym z powodów braku oczekiwania wyższych cen ropy jest wolniejszy wzrost gospodarczy w krajach EM i niższe koszty produkcji ropy, co ma położyć spadkową presję na długoterminowe ceny surowca.

Jeśli rzeczywiście ceny surowca ustabilizowałyby się w rejonie 55$ w długim terminie, mogłoby to tworzyć zupełnie inny cykl na rynku ropy aniżeli te widziane w przeszłości. Wtedy, każdy mocny spadek cen dawał nadzieję na kolejny boom cenowy w przyszłości. Przykładem może być okres między 1998 a 2008, kiedy to cena baryłki brent wzrosła z 10$ do prawie 150$ w miarę jak przemysł ciął koszty do najniższych możliwych poziomów i walczył by utrzymać gwałtowny wzrost popytu ze strony Chin.

Zobacz także: Jak posiedzenie BoC zmieniło perspektywę CAD?

Tym razem jednak sytuacja wygląda nieco inaczej, a zakłócona jest przez producentów łupkowych. W USA dziesiątki firm zajmujących się tą branżą ma wciąż zdolność do wznowienia wydatków inwestycyjnych czy wierceń co może spowodować nową produkcję pojawiającą się na rynku i ciążącą cenom czarnego złota. Tym samym wzrost globalnej podaży mógłby być większy niż w przeszłości, kiedy to strona podażowa napędzana była głównie przez największe przedsiębiorstwa i gigantyczne projekty.

Co więcej, zdaniem raportu firmy konsultingowej Rystad Energy cenowy próg rentowności produkcji łupkowej obniżył się w ostatnich trzech latach o 44%. Oznacza to oczywiście możliwość wznowienia wydobycia surowca przy względnie niższej cenie. Jest to spowodowane sukcesywnym dostosowaniem się do niższych cen ropy poprzez doskonalenie procesów wydobywczych, tworząc je bardziej efektywnymi.

Zobacz także: Monitor rynku surowcowego (02.05.2016)

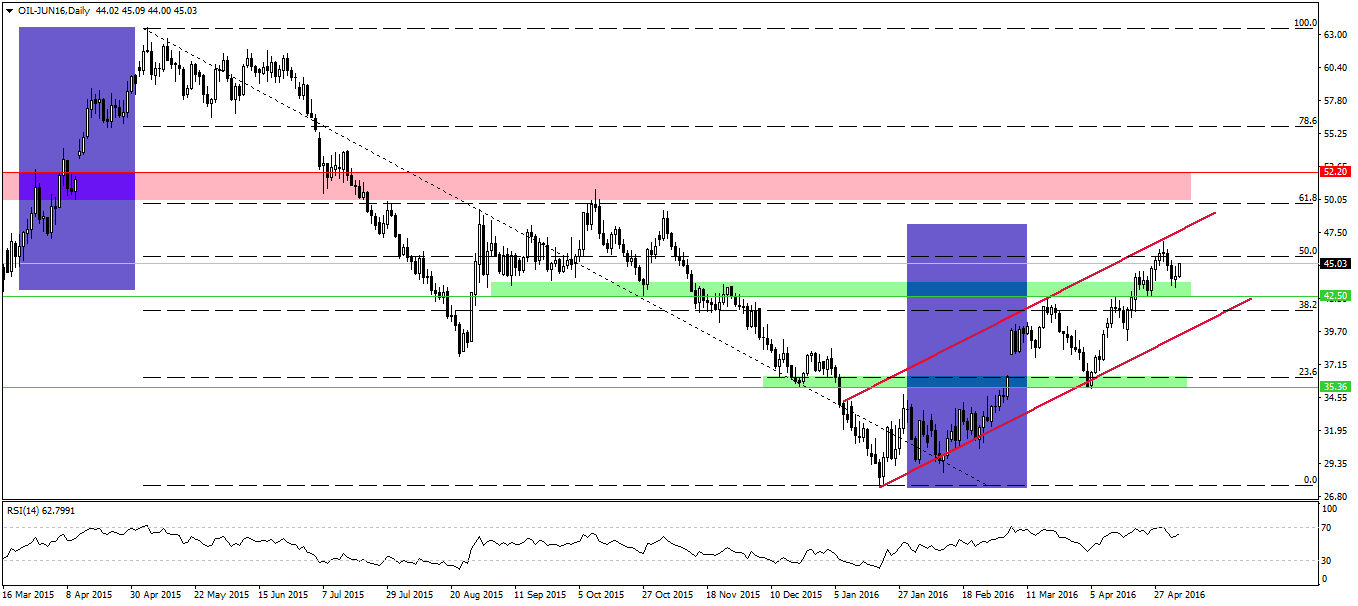

Czy to już koniec korekty na rynku ropy? Ostatnia zniżka póki co zdaje się powoli dobiegać końca. Czynnikiem, który ją zakończył mógł być wczorajszy pożar w kanadyjskim mieście Fort McMurray, które leży w samym centrum regionu łupków piaskowych. Ponadto, tak jak już wcześniej pisałem, wczoraj otrzymaliśmy również dane o istotnym spadku produkcji w USA.

Od strony technicznej sytuacja może zachęcać do wznowienia pozycji długich, po przetestowaniu przez cenę strefy popytowej. Gdyby udało się pokonać górne ograniczenie kanału, celem może stać się strefa podażowa w rejonie 52,2$. W tym miejscu warto mieć jednak na oku to, co przedstawiają obecnie kontrakty forward, nie dające szans na dużo wyższe poziomy niż 55$ w kolejnych latach. Podsumowując, w dalszym ciągu oczekuje umiarkowanego wzrostu cen ropy, zaś w kolejnych miesiącach niewykluczone, że będziemy poruszać się między poziomem 50-60$.