Przyglądając się szczegółowo danym za pierwsze dwa miesiące roku można dojść do wniosku, że rodzima gospodarka jest niezwykle odporna na negatywne czynniki zewnętrzne. Złowrogie zapowiedzi wynikające z indeksów koniunktury takich jak PMI nie zrealizowały się (przynajmniej na ten moment), a solidny start nowego roku już wywołał lawinę rewizji prognoz wzrostu gospodarczego na ten rok. Nie jest to jedynie efekt pakietu stymulacyjnego ogłoszonego przez rząd kilka tygodni wcześniej. Swoje szacunki odnośnie do wpływu polityki fiskalnej na wzrost gospodarczy oraz deficyt sektora instytucji rządowych i samorządowych w tym i przyszłym roku przedstawiałem wcześniej w tym miesiącu. W dzisiejszej analizie skupiam się na kilku ważnych aspektach, które z dużym prawdopodobieństwem odegrają znaczną rolę w kształtowaniu się dynamiki wzrostu PKB.

[btn text=”Co mówi amerykańska krzywa rentowności?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/co-mowi-amerykanska-krzywa-rentownosci/” target=”_blank”]

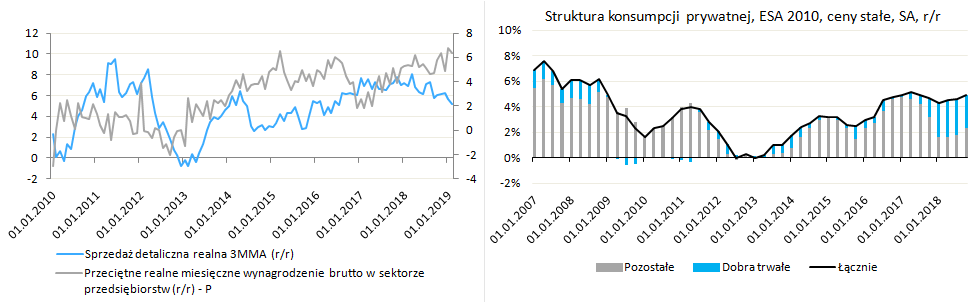

Po pierwsze, sytuacja konsumentów pozostaje w dalszym ciągu optymistyczna. Jeśli chodzi o same oczekiwania, to spora w tym zasługa polityki fiskalnej. Antycypowanie przez gospodarstwa domowe dodatkowych dochodów z tytułu programów socjalnych i niższych podatków wyraźniej poprawiły nastroje konsumentów w marcu. Po krótkim okresie ujemnej dynamiki wzrostu, zarówno bieżący jak i wyprzedzający indeks zaufania konsumentów GUS uległy poprawie. Lepsze nastroje uwidoczniły się również w danych o sprzedaży detalicznej. Po słabszym grudniu, który w mojej ocenie może po części zostać przypisany efektowi Black Friday, pierwsze dwa miesiące roku przyniosły ożywienie i wzrost dynamiki rocznej sprzedaży detalicznej w ujęciu nominalnym o ponad 6%. Trend w cenach stałych obniżył się w kierunku 5%, niemniej jednak mając na uwadze wzrost dochodów rozporządzalnych w drugiej połowie roku, bardzo dobre nastroje gospodarstw domowych oraz w dalszym ciągu silnie rosnący fundusz płac wydaje się, że trend sprzedaży w drugiej połowie roku powinien przyspieszać w kierunku 6-7%. Pogląd ten wspiera utrzymanie się rocznej dynamiki konsumpcji prywatnej zdecydowanie powyżej 4% w całym roku, co z kolei będzie wyraźnie wspierać wzrost PKB.

Ciekawe wnioski możemy wyciągnąć analizując strukturę konsumpcji prywatnej w ostatnich kilku kwartałach. Dynamiki według Eurostatu wskazują na gwałtowne przyspieszenie konsumpcji dóbr trwałego użytku, których wkład w ogólny wzrost konsumpcji istotnie uległ zwiększeniu. Właściwie w całym 2018 roku udział dóbr trwałych w ogóle spożycia prywatnego był wyższych od konsumpcji pozostałych kategorii. Z danych tych można wyciągnąć wnioski, że wraz z zaspokojeniem potrzeb pierwszej potrzeby, gospodarstwa domowe zaczęły nabywać dobra wymagające z reguły wyższych nakładów finansowych. Solidny przyrost dochodów mógł być główną przyczyną takiego obrotu sprawy. Mając na uwadze, że dynamika funduszu płac nie powinna istotnie spaść w ciągu bieżącego roku wydaje się, że konsumpcja dóbr trwałych może w dalszym ciągu utrzymywać się na wysokim poziomie. Co więcej, dodatkowy dochód w środowisku światowego spowolnienia gospodarczego może nieco wygładzić ścieżkę konsumpcji w Polsce.

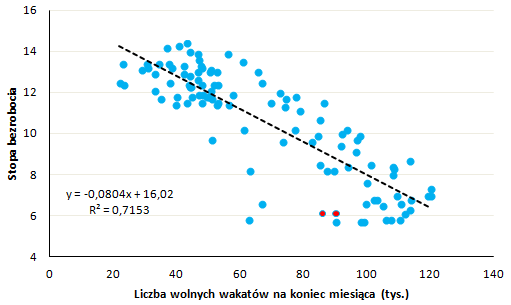

Przechodząc już do danych z rynku pracy, na tym polu w dalszym ciągu sytuacja pozostaje bardzo korzystna z punktu widzenia pracownika. Trend nominalnej dynamiki wzrostu płac w sektorze przedsiębiorstw w dwóch pierwszych miesiącach roku utrzymał się w okolicy 7%, po wyłączeniu wpływu cen trend ten kształtuje się w okolicy solidnych 6%. Są to wciąż bardzo wysokie poziomy, które powinny wspierać wydatki konsumpcyjne (wbrew pierwotnym oczekiwaniom nie wydaje się, że dodatkowe dochody zostaną spożytkowane na odbudowywanie stopy oszczędności). Nieco inaczej wygląda kwestia zatrudnienia w sektorze przedsiębiorstw. Choć dynamika roczna wciąż pozostaje w okolicy 3% (z tendencją zniżkową), to w kolejnych miesiącach roku spodziewam się dalszego spadku tej wielości ekonomicznej w rejon 2%. Pogląd ten wspierany jest sytuacją po stronie popytowej, gdzie przedsiębiorstwa nie zgłaszają już coraz większych problemów ze znalezieniem wykwalifikowanej siły roboczej. Jednocześnie dynamika wzrostu płac powinna utrzymywać się na wciąż wysokim poziomie. Co więcej, wraz z początkiem roku 2020 wejdą w życiu uregulowania prawne w Niemczech ułatwiające obcokrajowcom (głównie Ukraińcom) podejmowanie pracy. Czynnik ten będzie dodatkowo przeciwdziałał spowolnieniu w dynamice wzrostu płac. Dodajmy również, że przestrzeń do dalszego spadku stopy bezrobocia praktycznie wyparowała, co wynika między innymi z prostej zależności ekonomicznej w postaci krzywej Beveridge’a.

[btn text=”Sprawdź Profesjonalny Research InsiderFX” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

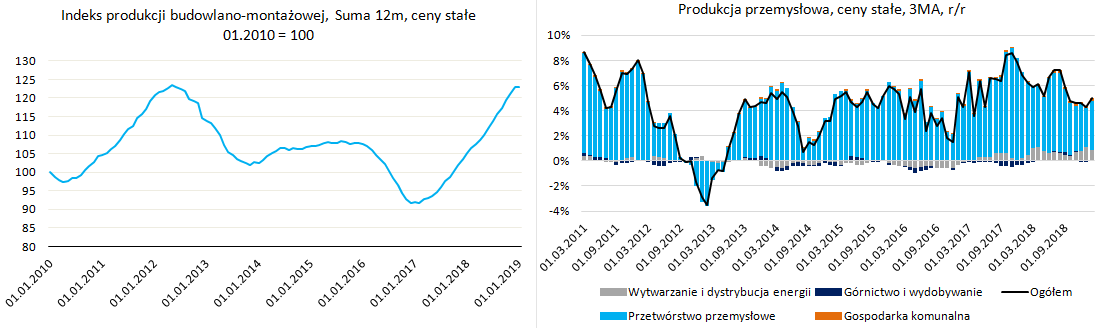

Sfera produkcyjna stanowi kolejny, być może największy powód do zadowolenia. W przypadku produkcji budowlanej w styczniu otrzymaliśmy wyraźne spowolnienie rocznej dynamiki do 3,2%, niemniej jednak należy zwrócić uwagę na bardzo wymagającą bazę statystyczną. Luty przyniósł już diametralny zwrot w postaci wzrostu o 15,1%. W rezultacie trend produkcji w cenach stałych pozostał powyżej 10% implikując, iż pierwszy kwartał roku wcale nie powinien przynieść mocnego spowolnienia w dynamice inwestycji. Pewną łyżką dziegciu może być drugi miesiąc z rzędu z ujemną dynamiką wzrostu produkcji w kategorii robót specjalistycznych. Segment ten odpowiada między innymi za przygotowywanie terenów pod budowy i często ma nieco wyprzedzające znaczenie dla całej produkcji budowlanej. Niemniej jednak należy zwrócić uwagę, iż lekko ujemne dynamiki nadeszły po dwóch odczytach przekraczających 30% w analogicznym okresie 2018 roku.

Spoglądając na poziom produkcji można zauważyć, że imponujący wzrost, z jakim mieliśmy do czynienia w ostatnich miesiącach, nie sprawił bynajmniej osiągnięcia nowych szczytów, a jedynie powrót do pułapu notowanego przed gigantyczną zapaścią sektora. Dodajmy również, że produkcja w pozostałych dwóch kategoriach tj. wznoszenie budynków oraz budowa obiektów inżynierii wodnej i lądowej utrzymały się na solidnych poziomach zarówno w styczniu jak i lutym.

Produkcja przemysłowa również nie była gorsza, a porównując ją do wskazań pochodzących z miękkich indeksów można rzec, że polski przemysł wszedł w nowy rok z wysokiego „c”. Po świetnym odczycie za luty trend produkcji realnej wzrósł do powyżej 5%, co jest najlepszą wartością od września. Dodajmy, że taki stan rzeczy ma miejsce podczas dramatycznego spadku produkcji w Europe zachodniej w styczniu. W lutym w Europie produkcja odbiła, niemniej jednak Niemcy wciąż wypadały blado. Co więcej, polski indeks PMI notuje nowe minima (w lutym spadek do 47,6) i znajduje się już czwarty miesiąc z rzędu poniżej bariery 50 punktów. Mimo to polski przemysł żyje swoim życiem, co obrazuje załamanie się korelacji nie tylko z indeksem PMI, ale także sektorowymi indeksami GUS czy KE. Sama struktura wzrostu w przemyśle również może napawać optymizmem. Kontrybucja przetwórstwa w trendzie pozostała powyżej 3 pkt. proc. W pierwszych dwóch miesiącach roku mocniejszy wkład do wzrostu nadszedł ze strony sektora zajmującego się wytwarzaniem i dystrybucją energii. O ile indeksy PMI mają jeszcze jakąkolwiek zdolność predykcyjną (znacznie większą w przypadku gospodarki niemieckiej), to spowolnienie w przemyśle powinno być kwestią czasu (marzec zaowocował katastrofalnym odczytem PMI z niemieckiego przemysłu).

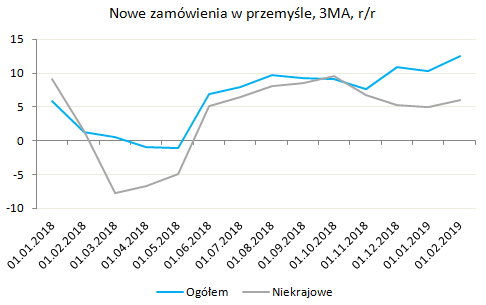

Z drugiej strony najnowsze dane o zamówieniach w przemyśle jasno obrazują, że spowolnienie popytu zza granicy nadeszło, aczkolwiek absorpcja rynku krajowego na ten moment była wystarczająca by zniwelować ten efekt. Z bardzo podobną sytuacją mieliśmy do czynienia między marcem a majem ubiegłego roku, gdzie osłabienie zamówień zagranicznych zbiegło się z pogorszeniem dynamiki wzrostu produkcji. Niemniej jednak wówczas indeks PMI ani drgnął. Biorąc pod uwagę dane o zamówieniach oraz rozkorelowanie się faktycznej produkcji z indeksami miękkimi uważam, że najbliższe miesiące wcale nie przyniosą jakiegoś większego tąpnięcia produkcji.

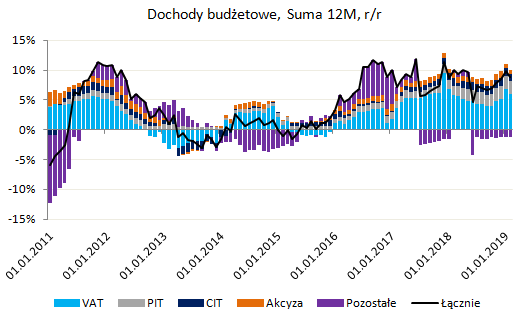

Na koniec chciałbym odnieść się do danych odnośnie do wykonania budżetu centralnego za pierwsze dwa miesiące roku. Według nich po lutym w budżecie państwa zanotowano deficyt w wysokości 800 mln złotych. To pierwszy deficyt już po tak krótkim okresie od 2016 roku. Z czego wynikał? Skupić się należy na trzech aspektach takich jakich zwiększona dotacja do FUS, większa ilość środków przeznaczona do JST oraz znacznie wyższa składka do UE, która może być traktowana niejako „nadpłata”. Jeśli chodzi o sytuację finansową FUS wydaje się, że z jednej strony rząd poniekąd chciał „pozbyć się” pieniędzy z budżetu, z drugiej strony wielkość dotacji w tym roku będzie zapewne wyższa w porównaniu do roku poprzedniego z uwagi na mniejszą wartość wpłaconych składek. Dla porównania po lutym 2018 dotacja wynosiła nieco ponad 3 mld złotych, po lutym tego roku wynosi już blisko 5 mld złotych. Z kolei nadpłata składki do UE może być traktowana jako wskazówka, iż rządowi zależało, by w budżecie szybko zniknęła nadwyżka. W mojej ocenie może mieć to na celu stłumienie presji płacowej w sektorze budżetowym, nawet poza nauczycielami, gdzie eskalacja żądań płacowych zaszła już bardzo daleko.

Analizując dane budżetowe można zauważyć, że wielkość dochodów za luty była najniższa od blisko dwóch lat. Mimo to trend we wzroście dochodów pozostaje utrzymany w okolicy 7-8% z rosnącą w ostatnich miesiącach kontrybucją VAT. Ten aspekt wydaje się szczególnie ważny (dynamika wzrostu wpływów z VAT po pierwszych dwóch miesiącach roku wyniosła 2,4% w stosunku rocznym), gdyż rząd postuluje, iż dalsze zmniejszanie luki VAT będzie po części finansować ogłoszony program fiskalny. W mojej opinii nowelizacja tegorocznej ustawy budżetowej nie będzie konieczna, a zaplanowany deficyt na poziomie 28,5 mld złotych powinien zostać zrealizowany niemalże całkowicie. Warto również mieć na uwadze, że każdego roku MF ma do dyspozycji rezerwy ogólne oraz celowe, których łączna wartość w 2019 roku wynosi 30 mld zł. Choć w teorii rezerwy celowe mogą zostać przeznaczone na inny niż zaplanowany uprzednio cel (na wniosek minister i po wyrażeniu zgody sejmowej komisji finansów), to obecne napięcie na linii minister Czerwińska – rząd nie sygnalizuje takiego scenariusza. Poza tym, każde przesunięcie wydatków na jeden cen sprawia, że inny cel cierpi. Biorąc pod uwagę istotne zmiany w polityce fiskalnej jakie zaszły od czasu przygotowania ustawy budżetowej, rząd będzie musiał zaprezentować skrupulatnie realne źródła finansowania planowanych działań przy okazji przygotowywania corocznej Aktualizacji Programu Konwergencji (APK). W dokumencie przesyłanym do KE rząd będzie musiał przedstawić nowe prognozy deficytu sektora instytucji rządowych i samorządowych. Prognozy te z całą pewnością pokażą głębszy deficyt w porównaniu do APK za 2018 rok. To będzie oznaczać dłuższą drogę do realizacji średniookresowego celu budżetowego wynoszącego -1% PKB w ujęciu strukturalnym.