Zgodnie z szerokim konsensusem Bank Anglii zdecydował się podnieść główną stopę procentową o 25 pb podczas listopadowego posiedzenia, jednocześnie pozostawiając bez zmian program skupu aktywów. O ile ruch ten był w pełni wyceniony, o tyle nie brakowało sceptyków sugerujących, iż BoE popełnia duży błąd dokonując podwyżki kosztu pieniądza. Na rynku pojawiły się nawet porównania dzisiejszej podwyżki do tejże dokonanej przez ówczesnego szefa EBC Tricheta, który także podniósł stopy w 2011 tylko po to, by zredukować je w kolejnych latach.

O ile osobiście również zaliczałem się do grona sceptyków odnośnie do słuszności dzisiejszego ruchu na stopach, o tyle jasnym było, że przy tak napompowanych oczekiwaniach BoE nie miał wyjścia i musiał podnosić stopy procentowe, by nie spowodować astronomicznej deprecjacji GBP. Fakt, że brytyjska waluta osłabiła się o ponad 2 centy w następstwie podwyżki ilustruje jak niesymetrycznie rozłożone były ryzyka przed decyzją banku centralnego. Można tylko zadawać się sobie pytanie co by było, gdyby BoE rzeczywiście wstrzymał się z podwyżką. Mając jednak na względzie fakt, że pozycjonowanie na funcie pozostawało neutralne w ostatnim czasie można przypuszczać, że istnieje w dalszym ciągu pewien potencjał do jego osłabiania.

Przed przejściem do szczegółowej analizy dzisiejszego raportu o inflacji Banku Anglii dodajmy, że decyzja została podjęta stosunkiem głosów 7-2, a więc tylko dwóch (a nie jak prognozowano trzech) członków MPC optowało za pozostawieniem stóp na niezmienionym poziomie. Ponadto wszyscy członkowie zgodzili się, że przyszłe podwyżki będą ograniczone oraz stopniowe, zaś jedno z bardziej gołębich stwierdzeń dotyczyło porzucenia frazy, iż rynek nie wycenia wystarczająco podwyżek stóp procentowych. Oznacza to, że dzisiejsza podwyżka była „odosobnionym przypadkiem”, który nie pociągnie za sobą kolejnych ruchów w najbliższym czasie. Można rzec, że BoE tylko odwrócił ruch, jaki dokonał latem ubiegłego roku w odpowiedzi na wynik referendum.

Odnośnie do perspektywy gospodarczej utrzymano w dużej mierze prognozy z sierpnia, tylko nieznacznie obniżając projekcje dla wzrostu PKB dla bieżącego oraz 2019 roku. Niemniej jednak dynamika wzrostu gospodarczego wyraźnie spada z półrocza na półrocze, co zostało zaprezentowano na wykresie powyżej. Jeszcze bardziej dobijająca jest struktura wzrostu, gdzie udział konsumpcji został znacząco zredukowano na przestrzeni ostatnich dwóch lat. O ile jeszcze w drugiej połowie 2016 roku wzrost ratowany był przez wyraźnie dodatnią kontrybucję eksportu netto, o tyle schemat ten zmienił się w pierwszej połowie obecnego roku, tym samym konsumpcja, będąca głównym motorem brytyjskiej gospodarki, została zepchnięta na dalszy plan, podczas gdy inne składowe nie zwiększyły swojego udziału.

[btn text=”Polityka ponownie dzieli i rządzi na rynku walutowym” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/polityka-ponownie-dzieli-i-rzadzi-na-rynku-walutowym/” target=”_blank”]

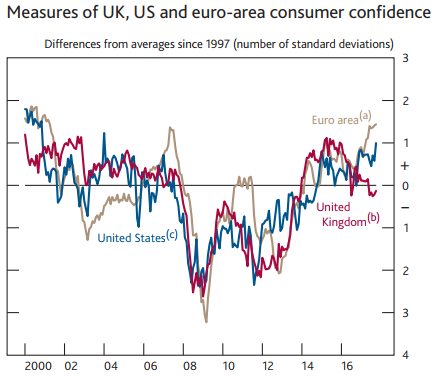

Jednym z powodów mniejszych wydatków w ostatnim czasie ze strony gospodarstw domowych był z pewnością wpływ inflacji, który ograniczył siłę nabywczą funta, pomimo kontynuacji poprawy na rynku pracy w kwestii zatrudnienia. O ile realny wzrost płac ma zacząć bardzo stopniowo rosnąć począwszy od 2018 roku, o tyle gospodarka Wielkiej Brytanii może napotkać poważny problem w innych aspekcie, mogącym zdecydowanie hamować dynamiczniejszy wzrost płac – mowa o produktywności. Niemniej, nim przejdziemy do analizy tego tematu warto również rzucić okiem na indeksy zaufania konsumentów, które w przypadku Wielkiej Brytanii wypadły kiepsko w porównaniu do tychże z USA czy strefy euro.

Nie jest oczywiście niczym zaskakującym, że oczekiwania gospodarstw domowych odnośnie przyszłej sytuacji gospodarczej, a przez to ich własnego dochodu rozporządzalnego mają ogromny wpływ na ich bieżące wydatki. Na wykresie powyżej zobrazowane zostały wskaźniki nastroju konsumentów, a właściwie ich odchylenia (na prawej osi ilość odchyleń standardowych) od średniej mierzonej od 1997 roku. Jak widać, na przestrzeni ostatnich miesięcy sytuacja wyraźnie uległa zmianie, kiedy indeksy w strefie euro czy USA wspinają się na kolejne szczyty, w przypadku Wielkiej Brytanii obecnie znajdujemy się poniżej wspomnianej średniej. Jest to z pewnością czynnik, który może zaważyć na wydatkach konsumentów w przyszłości.

Pod tym względem dzisiejsza podwyżka stóp procentowych może działać zniechęcająco, ograniczając akcję kredytową. Z drugiej strony w swoim raporcie BoE udowadnia, że wpływ impulsu kredytowego na wydatki konsumpcyjne był w ostatnim czasie dość ograniczony. Ponadto trzeba brać pod uwagę realne stopy, a te znajdują się w wielu przypadkach na ujemnych poziomach w obecnym stanie gospodarczym, głównie z racji na podwyższoną dynamikę inflacji. Niemniej jednak opublikowane dane wskazują, że stopa oszczędności wśród brytyjskich konsumentów pozostaje w trendzie spadkowym (choć dokonana została rewizja w górę w porównaniu z sierpniowym raportem).

Według listopadowych projekcji BoE stopa oszczędności w Wielkiej Brytanii będzie spadała w kolejnych latach, co z jednej strony może poniekąd złagodzić obecne spowolnienie konsumpcji, niemniej jednak z drugiej strony będzie ciążyć na przyszłym jej poziomie. Wyższa stopa oszczędności może bowiem oznaczać wyższy poziom konsumpcji w przyszłości, a przez to przełożyć się na wzmożone wydatki inwestycyjne w celu sprostania przyszłym wydatkom gospodarstw domowych. Z kolei potencjalne pogorszenie nastrojów może także sprzyjać zwiększeniu stopy oszczędności, co mogłoby sprzyjać przyszłej konsumpcji.

[btn text=”Budżet z nadwyżką po wrześniu. Co dalej z inflacją i PLN?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/budzet-z-nadwyzka-po-wrzesniu-co-dalej-z-inflacja-i-pln/” target=”_blank”]

Prócz tego warto odnotować, że na ten moment nie prognozuje się jakieś zrywu w kwestii wydatków inwestycyjnych, co może sugerować, że firmy po pierwsze nie mają pewnego „podłoża” w postaci trwających negocjacji ws. wyjścia Wielkiej Brytanii z UE, a po drugie mogą nie dostrzegać potencjalnego wzrostu konsumpcji w najbliższych kwartałach, co byłoby zgodne ze spadkowym trendem widzianym w stopie oszczędności. Patrząc na wykres poniżej można zauważyć, że na przestrzeni minionych lat stopa inwestycji ze strony firm jest skrajnie niska, co będzie stanowić argument za niższym wzrostem gospodarczym, który zdaniem BoE został obniżony (potencjalny wzrost) z uwagi na słaby wzrost produktywności. Jednocześnie kiepskie perspektywy dla inwestycji mogą odbić się na rynku pracy.

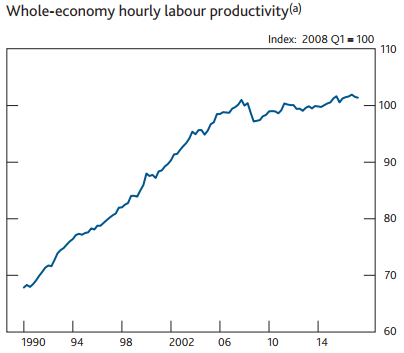

Przejdźmy teraz do wspomnianej wyżej kwestii produktywności oraz rynku pracy, które mocno łączą się ze sobą. Na wstępie zdefiniujmy poniekąd ową produktywność, która jest niczym innym jak poziomem produkcji uzyskiwanym w danym czasie z danych czynników produkcji. Tym samym jasnym jest, że produktywność może być zwiększana albo przez zwyżkę nakładów czynników produkcji (takich jak praca, kapitał), albo przez wydłużenie czasu pracy. Obydwa scenariusze będą prowadziły do wyższej produktywności, inną kwestią pozostaje jakość tejże poprawy, ale nie jest to temat dzisiejszej analizy. Według Banku Anglii poziom produktywności będzie rósł jak to dobitnie podkreślono „bardzo powoli”, zaś patrząc na dane za ostatnie lata można zauważyć, że właściwie na Wyspach nie odnotowaliśmy żadnej poprawy produktywności w ostatniej dekadzie.

Mając na uwadze niższą produktywność jasnym jest, że bariery zwiększania siły roboczej będą ustawione względnie nisko. W ostatnim czasie wspominałem już, że firmy będą zwiększać zatrudnienie tylko do momentu, kiedy krańcowy przychód z pracy będzie wyższy od krańcowego kosztu pracy. Zaś w środowisku niskiej produktywności będzie ciężej doprowadzić do takiej sytuacji, gdzie każda dodatkowa jednostka siły roboczej będzie kreować dochód przewyższający koszt jej zatrudnienia. W związku z powyższym, zestawiając słabe perspektywy dla wydatków inwestycyjnych wraz ze stagnacją w produktywności można podejrzewać, że popyt na pracę będzie ograniczony, co może zdecydowanie zmniejszać presję płacową w gospodarce. Tym samym mechanizm ten może skutkować, że wewnętrzne presje inflacyjne będą narastać wolniej.

Dodajmy również jak BoE tłumaczy niski poziom płac pomimo stopy bezrobocia poniżej estymowanego poziomu NAIRU. Mianowicie, ich zdaniem wynika to z faktu, iż wzrost zatrudnienia następował w dużej mierze w zawodach o względnie niższych płacach, co nie przekładało się na dynamiczniejsze wzrosty tempa płac w całej gospodarce. Pomimo faktu, że BoE w dalszym ciągu pokłada wiarę w krzywej Philipsa to jednocześnie podkreśla, że wspomniane rozumowanie obarczone jest dużym błędem. W tym miejscu warto podkreślić, że osobiście na problem płac, globalizacji, innowacyjności i produktywności wskazywałem kilka miesięcy temu w dość obszernej analizie.

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Wreszcie BoE aż do 2020 roku prognozuje, że inflacja pozostanie lekko powyżej celu (2,2% w 2020 roku), zaś główna stopa procentowa wzrośnie w tym czasie zaledwie o 50 punktów bazowych. W mojej ocenie szacunki te są nieco zawyżone, głównie przez zbyt optymistyczne prognozy BoE w kwestii krajowej presji płacowej, która może pozostać stłumiona do momentu poprawy sytuacji w produktywności czy wydatkach inwestycyjnych. Trzeba również dodać, że efekt pass-through ze strony słabego funta na zwyżkę cen importu będzie stopniowo wygasał, zaś sam BoE prognozuje, że w kolejnych 2-3 latach efekt ten zostanie niemalże zniwelowany do zera. Jeśli inflacja importowana spowolni, wówczas okaże się, na ile mocna jest gospodarka brytyjska, by wygenerować wewnątrzkrajową presję inflacyjną.

Reasumując, w mojej opinii dzisiejsza podwyżka stóp procentowych z pewnością nie pomoże w generowaniu wewnętrznych presji płacowych, na co może również mieć negatywny wpływ produktywność oraz poziom inwestycji. Bez poprawy w tych dwóch wymienionych wielkością ciężko liczyć na wzrost zagregowanego popytu, który mógłby pozytywnie wpłynąć na poziom produkcji i zatrudnienia, zaś w przypadku osiągnięcia pełnego zatrudnienia również i na dynamikę płac. Do momentu, kiedy w tej materii nie pojawią się pewne zmiany można prognozować, że aprecjacja funta i regresja do średniej będą ograniczone. Z drugiej strony znaczniejsza deprecjacja również nie powinna mieć miejsca w dłuższym okresie z uwagi na skrajne niedowartościowanie waluty. Niemniej jednak spodziewam się w krótkim okresie możliwe jest jeszcze pewne osłabienie się funta.

Technicznie na wykresie GBPUSD docieramy do krytycznego poziomu wsparcia w okolicy 1,3030 wspieranego przez średnioterminową linię trendu wzrostowego. Przebicie tego poziomu mogłoby zainicjować ruch spadkowy w kierunku co najmniej 1,2780. Takiego scenariusza oczekuje, bazując na estymowanej kontynuacji spadku EURUSD w kolejnych tygodniach. W tym względzie warto dodać, że wczorajsza decyzja Rezerwy Federalnej w pełni potwierdza pogląd, iż w przyszłym miesiącu ujrzymy kolejną podwyżkę stóp, prawdopodobnie ostatnią za kadencji Janet Yellen, która wraz z początkiem lutego odda stery nowemu szefowi jakim będzie Jerome Powell.