Na wczorajszej sesji doświadczyliśmy kolejnego, znaczącego spadku ceny ropy naftowej, co głównie wynikało z dwóch czynników – najwyższej produkcji surowca w Libii od czterech lat oraz wciąż piętrzących się zapasach ropy w tankowcach.

W ostatnim czasie otrzymaliśmy informację, że Libia zdołała zwiększyć swoją produkcję do poziomu niewidzianego od 2013 roku po tym, jak państwu udało się zawrzeć umowę z przedsiębiorstwem Wintershall AG, największym niemieckim producentem ropy i gazu. Kontrakt ten umożliwił wznowienie produkcji na co najmniej dwóch libijskich polach naftowych, co dodatkowo powinno martwić OPEC i jego sojuszników starających się podnieść ceny surowca.

[btn text=”Dolar odreagowuje po mętnym komunikacie FED” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/dolar-odreagowuje-metnym-komunikacie-fed/” target=”_blank”]

Obecna produkcja Libii wynosi 902 kbpd, co oznacza najwyższy poziom od czerwca 2013, kiedy produkcja wynosiła 1,13 mbpd. Jakby tego było mało w zeszłym tygodniu w zeszłym tygodniu została wznowiona również praca na innym polu w Libii Sarah. Według krajowych danych produkcja północnoafrykańskiego państwa wyniosła 700 kbpd w kwietniu, zaś nie jest wykluczone, że do końca lipca zdołają oni osiągnąć pułap 1 mbpd. Należy dodać, że zarówno Libia jak i Nigerii są wyłączone z porozumienia z racji kłopotów krajowych. Zgodnie z ostatnim raportem OPEC obydwa państwa zwiększyły swoje wydobycie w ostatnim miesiącu.

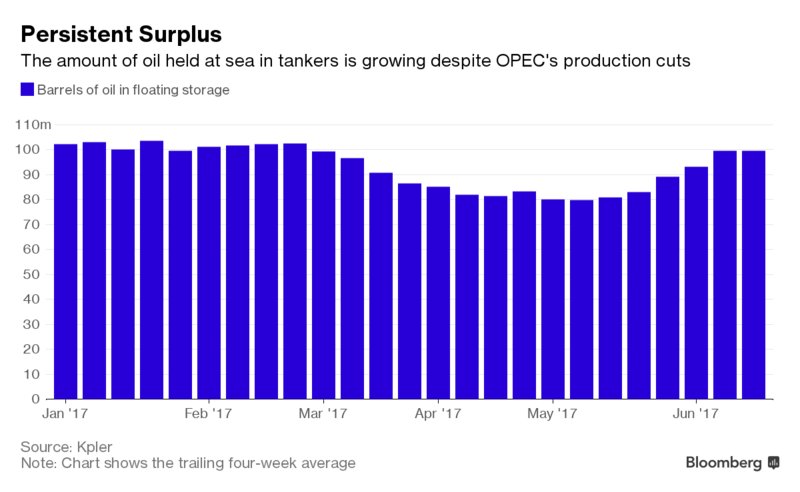

Innym i być może jeszcze bardziej uderzającym problemem dla kartelu jest to, co dzieje się z tzw. „pływającymi” zapasami ropy, czyli takimi gromadzonymi w tankowcach. Stale rosnące tego rodzaju zapasy wskazują jak daleko jest OPEC od osiągnięcia swojego celu. W czerwcu poziom zapasów surowca utrzymywanych na tankowcach osiągnął tegoroczne maksimum na poziomie 111,9 mln brl. Wynikało to przede wszystkim z większych zapasów pochodzących z Morza Północnego, Iranu oraz Singapuru.

Nie jest tajemnicą, że głównymi czynnikami szkodzącymi strategii zaimplementowanej przez kartel są wyższa produkcji w USA i Afryce oraz ospały popyt na surowiec z Azji. Według ostatnich informacji największe przedsiębiorstwa z branży takie jak Trafigura czy Vitol wyczarterowały ostatnio supertankowce nawet na okres ośmiu miesięcy, które mają służyć jako pływające magazyny.

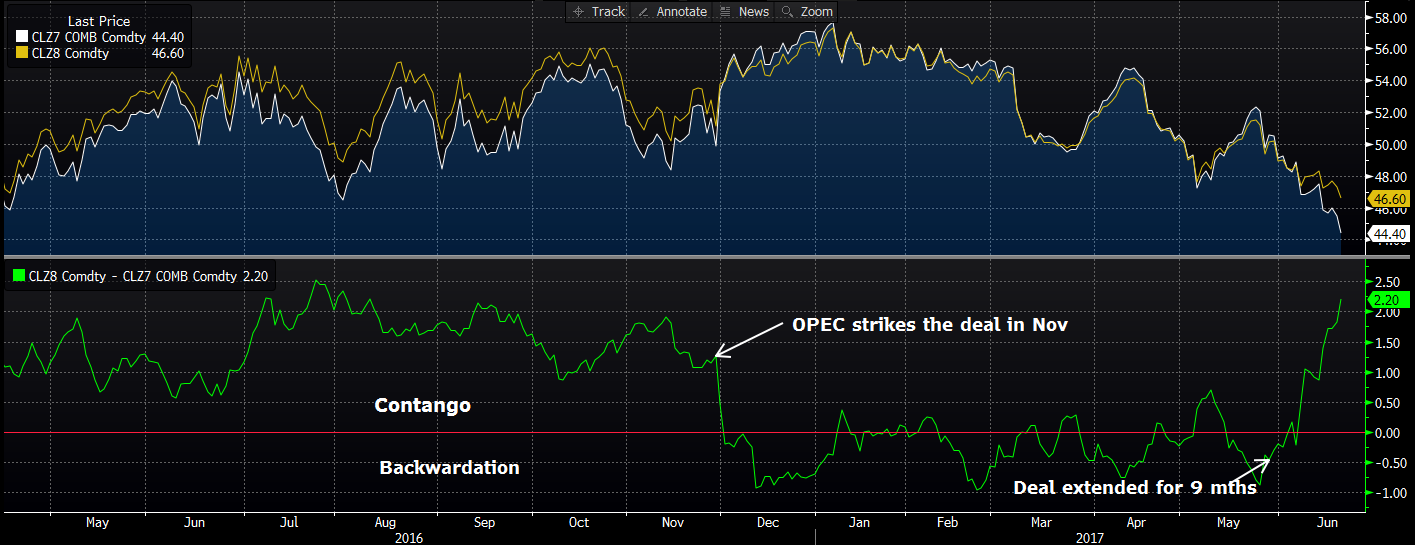

Między innymi takie ruchu sprzyjają temu, że ceny terminowe ponownie stają się sporo wyższe od ceny spot. Wcześniej zdążyłem już przedstawić swoje zdanie w tej kwestii twierdząc, że jest to fundamentalny czynnik i jednocześnie warunek, czy strategia OPEC przyniesie zamierzone rezultaty. Wyższa cena w dostawach terminowych sprzyja bowiem magazynowaniu surowca i zniechęca do szybszego pozbywania się zapasów.

Spoglądając na wykres powyżej widzimy, że różnica cenowa między dwoma ww. kontraktami systematycznie powiększa się na korzyść tego z dłuższym terminem dostawy. Według mnie jest to jeden z głównym powodów, dla których strategia OPEC nie będzie przynosić zakładanych efektów, co pozwoli na utrzymanie ceny surowca w konsolidacji. Jednocześnie dodać trzeba, że sytuacja ta jest systematycznie pogarszana przez większą produkcję ropy w USA, gdzie prognozuje się osiągnięcie poziomu nawet 10 mbpd w przyszłym roku.

[btn text=”Sprawdź Profesjonalny Research InsiderFX” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

O ile globalne zapasy ropy naftowej prawdopodobnie będą spadać do pewnego stopnia w dalszej części roku, to poziom do celu postawionego przez OPEC (5-letnia średnia) wydaje się raczej mało uchwytny. Wraz z rosnącymi zapasami surowca na morzach wydaje się, że poziom zapasów obniży się znacznie mniej. Z drugiej strony pewnym ziarnem nadziei dla kartelu mogą być wyliczenia niektórych firm specjalistycznych, według których w dłuższym okresie magazynowanie ropy w tankowcach nie będzie opłacalne i w okresie kilku lub kilkunastu miesięcy będzie prowadziło do generowania strat.

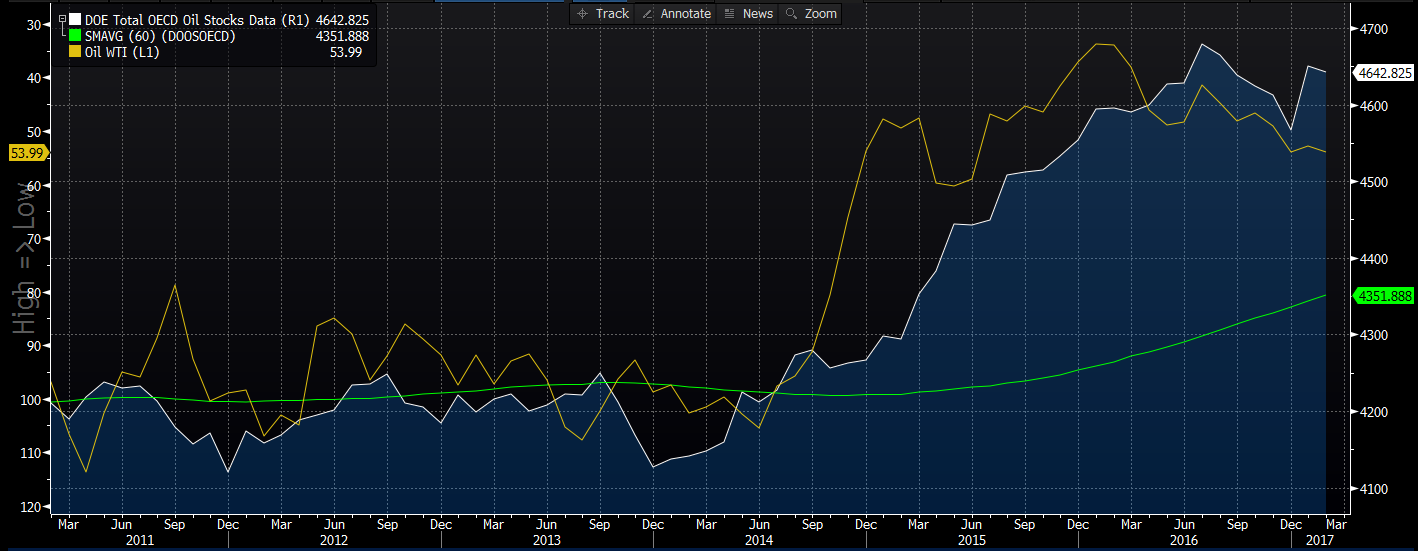

Powyżej mamy wykres o interwale miesięcznym, więc należy wziąć pod uwagę, że ceny ropy znajdują się obecnie znacznie niżej (okolica 43$). Taki poziom mniej więcej koresponduje z pułapem całkowitych zapasów surowca utrzymywanych w krajach OECD. Kolorem zielonym zaznaczona została 5-letnia średnia owych zapasów, która pokazuje jak daleko jak kartel od jej osiągnięcia. Ciekawostką jest to, że wraz odbiciem zapasów rosła oczywiście średnia, co poniekąd mogłoby ułatwiać sprawę OPEC.

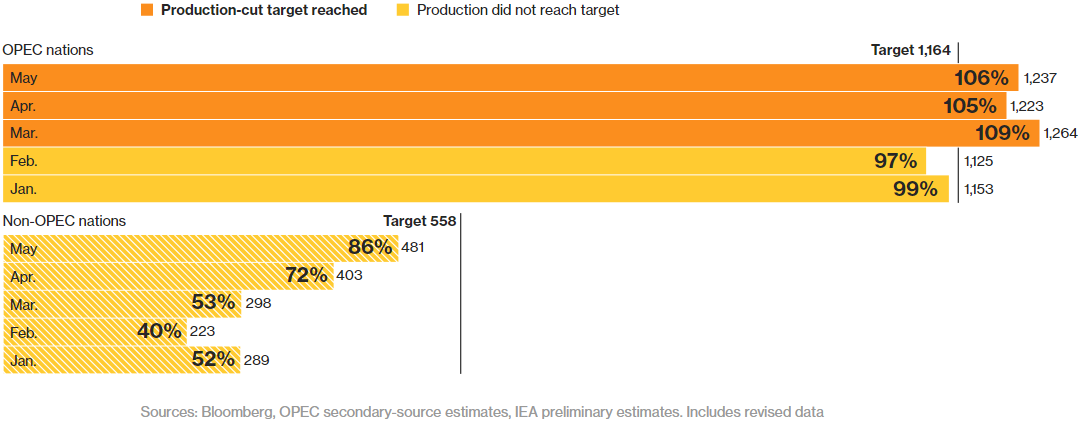

Tak czy inaczej, o ile implementacja strategii wygląda całkiem nieźle, a kraje spoza kartelu z miesiąca na miesiąca poprawiają przestrzeganie porozumienia i zbliżają się do wyznaczonych celów, to efekt tej jest negowany przez większe wydobycie w USA, Libii czy Nigerii. W mojej ocenie taki scenariusz będzie rozgrywany w dalszej części roku, co powinno wciąż utrzymywać ceny surowca w ryzach.

Z drugiej strony uważam, że obecne ceny surowca stają się już na tyle atrakcyjne, by pomyśleć nad pozycją długą w krótkim okresie. Zgodnie z tym, co obrazowałem na wykresie pokazującym zapasy ropy w krajach OECD nie widać już większej przestrzeni do dużo większej przeceny.

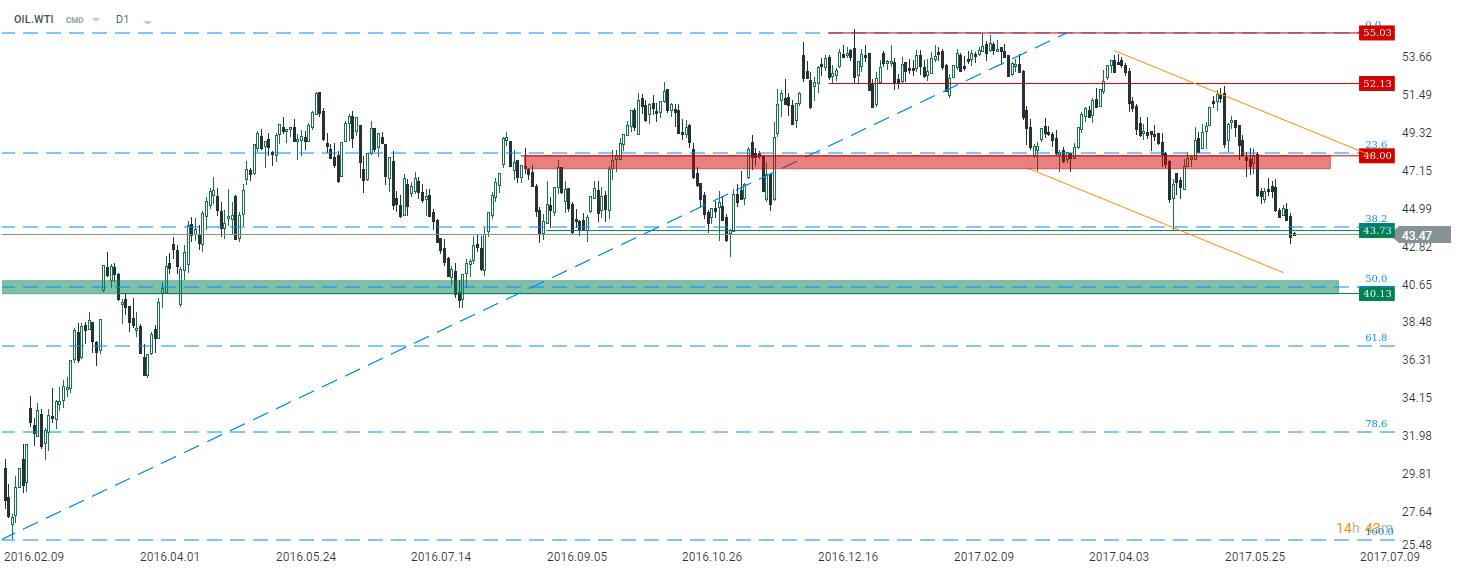

Od strony analizy technicznej rynek przełamał wczoraj ważne wsparcie w rejonie 43,7$, co może pociągnąć ceny jeszcze nieco bardziej w dół. Nie pomógł również wczorajszy raport API, który choć pokazał większy od oczekiwanego spadek zapasów, to jednocześnie ujrzeliśmy wzrost zapasów benzyny i innych produktów ropopochodnych. W rezultacie można sądzić, że pewne kłopoty z popytem w USA w dalszym ciągu mają miejsce.

Patrząc bardziej szczegółowo na powyższy wykres idealnym miejscem dla pozycji długich byłaby strefa popytowa, wypadająca przez zbiegu zniesienia 50% oraz dolnego ograniczenia kanału trendowego. Tak czy inaczej przed rozważeniem pozycji długich należałoby poczekać na pojawienie się popytowej formacji świecowej. W takim przypadku sądzę, że przyjmując zlecenia obronne poniżej 40$ otrzymujemy atrakcyjny stosunek zysku do ryzyka, gdzie celem mogą być rejony co 52$. Tym samym taka strategia może być jedną z ciekawszych na rynku surowcowych w trzecim kwartale. Równie interesująco wygląda rynek kukurydzy, mający poza tym znacznie lepsze fundamenty (specjalny research do pobrania w prawej części bloga).

Na koniec warto wskazać o mojej poprawnej prognozie dla rynku ropy z poprzedniego roku, na której podstawie można było naprawdę przyzwoicie zarobić. Pełne omówienie zeszłorocznego researchu znajdziesz w niniejszym linku.