Sytuacja polityczna w Polsce w ostatnim czasie odbiła się echem przede wszystkim na rynku walutowym, gdzie obserwowaliśmy sporą zmienność. Jeszcze w piątek polska waluta była silnie wyprzedawana względem niemalże całego koszyka emerging markets. Sytuacja zmieniła się diametralnie w poniedziałek, kiedy to prezydent Andrzej Duda zdecydował się zawetować dwie z trzech proponowanych przez PiS zmian w sądownictwie.

Na początek dwa słowa o samej polityce. Po pierwsze, jest mało prawdopodobne by veto prezydenta zostało odwrócone, gdyż potrzebna byłaby 60%-owa większość, której partia rządząca nie posiada. Tym samym rosną szanse na obniżenie się ryzyka politycznego w Polsce, co powinno oddziaływać korzystnie na polskie aktywa. Pierwsza z zawetowanych przez prezydenta zmian zmuszałaby do rezygnacji wszystkich obecnych sędziów Sądu Najwyższego. Z kolei druga dawałaby rządowi faktyczną kontrolę nad Krajową Radą Sądownictwa. W oczach inwestorów zagranicznych (a prawdopodobnie i niektórych polskich) sytuacja ta nie jest do końca jasna, a przede wszystkim dość mętny jest potencjalny wpływ na rynki finansowe.

[btn text=”Szanse i zagrożenia polskiej gospodarki – weryfikacja” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/szanse-zagrozenia-polskiej-gospodarki-czesc-2/” target=”_blank”]

Osobiście uważam, że owe zawirowanie nie będzie mieć żadnych długoterminowych reperkusji gospodarczych, niemniej jednak w krótkim okresie uspokojenie się sytuacji może być korzystne dla polskich aktywów. Reasumując ten wątek, nie spodziewam się większego wpływu na PLN czy polską giełdę z tytułu zmian legislacyjnych jakie prawdopodobnie pojawią się w kolejnych miesiącach (po tym, jak prezydent zaproponuje swoje zmiany sądownictwa).

Na powyższym wykresie widać, że traderzy w ogóle nie reagowali na ostatnie zmiany na polskiej scenie politycznej. Roczna implikowana zmienność dla EURPLN pozostaje w dalszym ciągu blisko swoich lokalnych minimów, co sugeruje brak spodziewanych gwałtowniejszych ruchów (relatywnych). Summa summarum, wydarzenia jakie zaszły w Polsce w ostatnich dniach mają raczej większy wydźwięk polityczny, aniżeli jakiekolwiek bardziej znaczące konsekwencje gospodarcze.

Przejdźmy do kolejnej kwestii, jaką chciałbym poruszyć w dzisiejszej analizie. Mianowicie, dzisiaj wicepremier Morawiecki udzielił wywiadu dla Bloomberg TV, w którym padło kilka ważnych stwierdzeń, przede wszystkim jeśli chodzi o rynek polskiej waluty. Minister Finansów i Rozwoju powiedział, że obecnie jest zadowolony z siły złotego, bagatelizując jego największy w tym roku spadek wywołany ryzykiem restrukturyzacji polskiego sądownictwa. Morawiecki pokusił się nawet o wskazanie konkretnego kursu walutowego, co zdarza się raczej rzadko, sugerując iż kurs euro poniżej 4,00 mógłby być niebezpieczny dla polskich eksporterów. Niemniej jednak generalnie faworyzuje on dalszą aprecjację PLN.

Polski wicepremier dodał również, że wszyscy inwestorzy zagraniczny, którzy wystraszyli się proponowanych zmian w sądownictwie powinno patrzeć bardziej przez pryzmat siły gospodarki, gdzie wzrost gospodarczy w tym roku ma wynieść między 3.8 a 4%. Morawiecki zasugerował również, że prognoza wzrostu gospodarczego na ten rok zakładana przez rząd (3.6%) jest dość konserwatywna, stąd jest bardziej prawdopodobne, że zobaczymy PKB bliżej 4%. Tym samym, biorąc pod uwagę komentarze wicepremiera wydaje się, iż przestrzeń do dalszej aprecjacji polskiego złotego jest wciąż istotna. W tym miejscu podkreślić trzeba, że kurs euro charakteryzuje się zdecydowanie mniejszą zmiennością, aniżeli kurs dolara, zatem w kolejnych kwartałach to właśnie względem USD możemy ujrzeć dużo większą siłę, niż w stosunku do EUR.

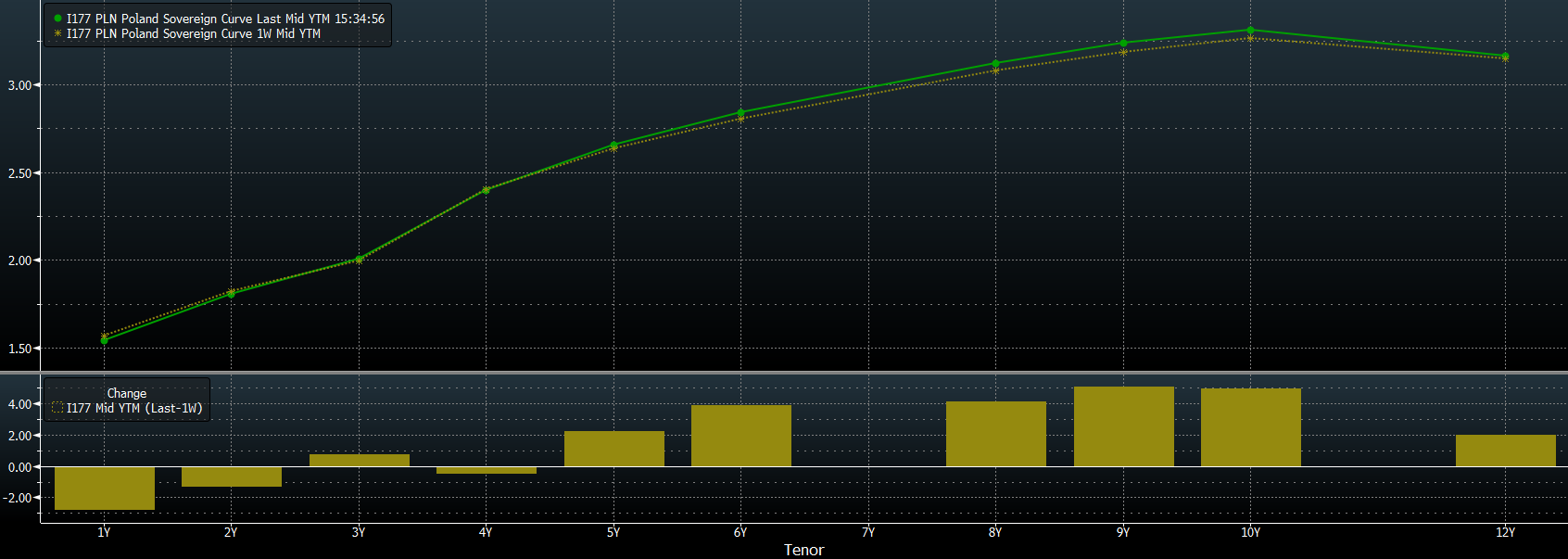

O ile na rynku opcyjnym nie widać były na przestrzeni ostatnich kilku dni bardziej zauważalnych zmian, o tyle rynek papierów dłużnych poniekąd zareagował. Obligacje z dłuższym terminem wykupu były wyprzedawane, podczas gdy inwestorzy zdecydowali przesunąć swój kapitał w stronę papierów z krótszym terminem zapadalności. W rezultacie cała krzywa uległa wypiętrzeniu. Z drugiej strony można zakładać, że trend ten jest w dużej mierze spowodowany przez czynniki globalne. Oczekiwania wyższego wzrostu globalnego sprawiają, że krzywe rentowności w wielu gospodarkach ulegają wypiętrzeniu, Polska nie była wyjątkiem.

[btn text=”Czy rynek srebra stał się już niedowartościowany?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/rynek-srebra-stal-sie-juz-niedowartosciowany/” target=”_blank”]

Pozostaje jednak pytanie, co tak naprawdę oznacza kształt krzywej rentowności dla polskiej waluty czy giełdy. Odpowiedź na to pytanie znajduje się na wykresie poniżej, który przedstawia zmiany kształtu krzywej (rentowności 2 i 10-letnich papierów) w korelacji do zmian kursu EURPLN oraz indeksu WIG. Podkreślić należy, że oś dla WIG (lewa strona na dolnym panelu) została odwrócona.

Powyższy wykres pokazuje po pierwsze, że od kilku tygodni mamy do czynienia z wypiętrzającą się krzywą rentowności, co może oznaczać problemy dla dalszych spadków EURPLN (tyczy się to również innych par ze złotym). Prócz tego, bardziej stroma krzywa może sugerować korektę na polskiej giełdzie.

Wyższa krzywa wynika z oczekiwanego wyższego wzrostu gospodarczego, co za tym idzie wyższych stóp procentowych co sprawia, że inwestorzy wycofują swój kapitał z długoterminowych obligacji, stąd ich rentowność rośnie mocniej. Jest to pochodna własności instrumentu finansowego jakim jest obligacja. Papier dłużny z wyższym terminem zapadalności charakteryzuje się bowiem większą wrażliwością na zmiany stopy procentowej (ma większą wypukłość oraz średni czas trwania do wykupu tzw. durację). Krótko mówiąc, w środowisku oczekiwanej wyższej inflacji i wzrostu gospodarczego krzywa z reguły wypiętrza się, między innymi o takim scenariuszu pisałem w zeszłym tygodniu pod kątem długoterminowej perspektywy dla EURUSD.

[btn text=”Sprawdź Profesjonalny Research InsiderFX” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Podsumowując, długoterminowa perspektywa dla polskiej waluty pozostaje dobra, głównie z racji na oczekiwaną przeze mnie aprecjację euro w stosunku do amerykańskiego dolara. Z drugiej strony w krótkim terminie nie można wykluczać pewnej korekty, zaś zamieszanie polityczne powinno tylko temu sprzyjać (np. poprzez ostrzeżenia ze strony agencji ratingowych czy KE). W przypadku polskiej giełdy również uważam, że sytuacja póki nie będzie się zmieniała, aczkolwiek w horyzoncie kilku miesięcy spodziewam się powolnego zwrotu, co także w dużym stopniu powinno wynikać z gorszego radzenia sobie europejskich giełd z racji silniejszego euro. Przed przystąpieniem do analizy wykresów par z PLN podkreślę, że o korzystnej perspektywie polskiej waluty pisałem już w styczniu bieżącego roku.

Technicznie, na tygodniowym wykresie EURPLN udało się na wyłamać z bardzo stromego kanału spadkowego, co może doprowadzić w kolejnych tygodniach do testu poziomu 4,30. Warto również podkreślić, że w ubiegłym tygodniu rynek z dużym impetem powrócił powyżej zniesienia 50%. Uważam jednak, że dużo wyższe zwyżki są na chwilę obecną mało prawdopodobne. Ostatecznie EURPLN powinien utrzymywać się w granicy 4,2 lub nieco poniżej. Z kolei nie oczekuję w długim okresie zejścia poniżej 4,1.

W przypadku USDPLN również mamy techniczne pobudki do odbicia, gdyż w ubiegłym tygodniu otrzymaliśmy świecę na kształt doji, sugerującą możliwe zwyżki. Prócz tego podkreślić należy, że wyrysowana została ona na ważnym zniesieniu 50% całego ruchu wzrostowego dolara od 2014 roku. Wzrosty powinny być ograniczone do okolic 3,70 i ostatecznie 3,79, który to poziom byłby dogodnym do ponownego sprzedawania dolara względem złotego w długim okresie. W perspektywie kilku kwartałów sądzę, że nie można wykluczać zejścia w kierunku 3,00. Niemniej wcześniej mamy kilka istotnych poziomów technicznych.

Na koniec rzut oka na rynek szwajcarskiego franka, który jest mocno zależny od tego, co dzieje się na parze EURCHF. Na tym rynku można spodziewać się systematycznych wzrostów, kierowanych coraz większą siłą euro na skutek stale polepszającej się perspektywy wzrostu gospodarczego na starym kontynencie.

Zatem pokonanie pułapu 1,12 na parze EURCHF mogłoby dać impuls do przełamanie 3,80 na CHFPLN. Póki co jednak nie można wykluczyć wzrostów w kierunku 3,90, który to poziom również może być interesujący do ponownej sprzedaży. Ostatecznie przełamanie 3,80 sugerowałoby drogę w kierunku 3,70, co w horyzoncie kilku miesięcy wydaje się realne.