Rynek pracy, to na nim amerykański dolar robił prawdziwą furorę od połowy 2014 roku i to na podstawie rodzącej się tam poprawy, inwestorzy zaczęli widzieć szanse na początek zacieśniania polityki monetarnej przez Rezerwę Federalną. Do tej pory był to najjaśniejszy punkt gospodarki USA, od razu zapewnić trzeba, że dzisiejsza publikacja nie zmienia tego trendu, niemniej obnaża nam dwa, niezwykle ważne aspekty, które mogą ważyć na przyszłe ruchy w polityce pieniężnej FED.

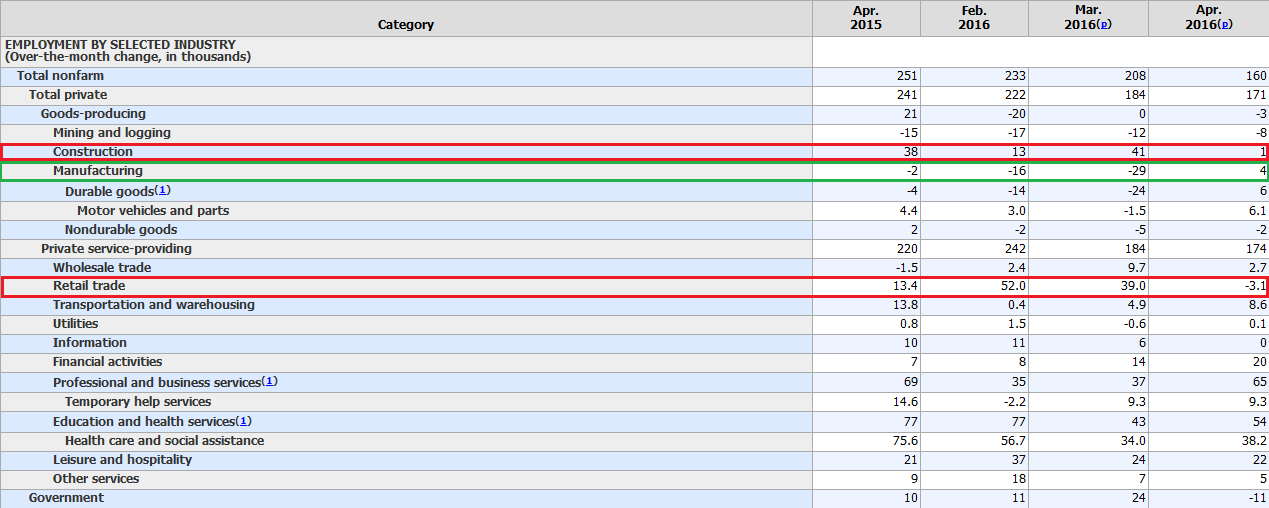

Dla porządku powiedzmy, że zatrudnienie w kwietniu w USA wzrosło o 160 tys., co wobec raportu ADP na podobnym poziomie nie powinno być wielkim rozczarowaniem. Ponadto, rewizja netto za poprzednie dwa miesiące wyniosła -15 tys. Stopa bezrobocia pozostała niezmieniona na poziomie 5%, lecz dość wyraźnie spadła stopa partycypacji pracy do 62,8% z 63%. Poza tym, jasny punkt otrzymaliśmy ze strony dynamiki płac. Ta w ujęciu rocznym wzrosła 2,5% zaś w ujęciu miesięcznym 0,3%. Ważniejsze ujęcie rok do roku ponownie wróciło na lokalne maksima, co jest oczywiście bardzo pozytywną wskazówką i nomen omen do przewidzenia na podstawie środowego odczytu dotyczącego kosztów zatrudnienia, o którym wspominałem przy okazji wstępu przed dzisiejszymi danymi.

Po pierwsze zobaczmy na szczegółowe dane publikowane przez BLS, gdzie największe rozczarowanie zdaje się płynąć z bardzo dużego tąpnięcia w zatrudnieniu w handlu detalicznym (poprzedni raport także pokazał spadkowy trend, na co zwracałem uwagę). Dlaczego figura ta jest tak ważna? Należy wspomnieć, że o potencjalnych problemach w amerykańskiej konsumpcji pisałem już jakiś czas temu (styczeń) w obszernej analizie sytuacji gospodarczej Stanów Zjednoczonych. Z kolei jeszcze nie tak dawno o problemie tym pisałem analizując szczegółowo komentarze ze strony członków Rezerwy Federalnej estymując potencjalny wpływ ostatniego komunikatu.

Zobacz także: Dlaczego możemy oczekiwać pewnej korekty na złocie?

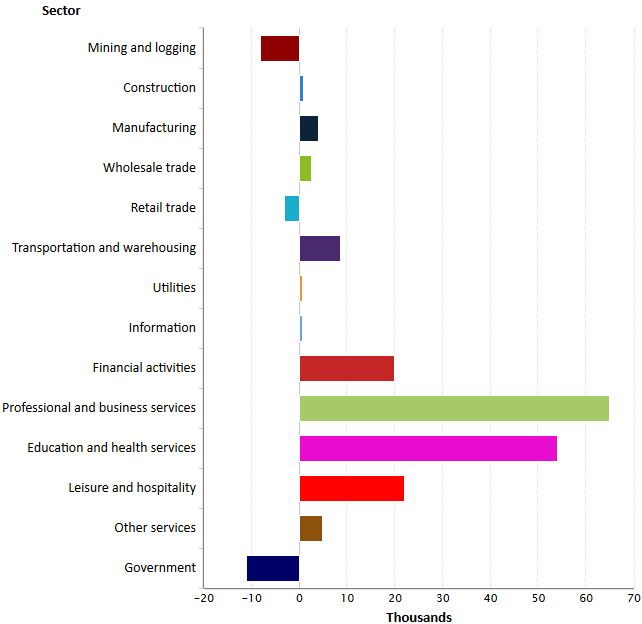

Już wówczas ukazywałem jak ważną kwestią jest sprzedaż detaliczna w modelu amerykańskiej gospodarki. Konsumpcja ma zdecydowanie największą kontrybucję we wzroście gospodarczym, stąd jej znaczenie zarówno dla rynku jak i decyzji monetarnych FED jest tak istotne. By uświadomić sobie słabość dzisiejszego odczytu handlu detalicznego wystarczy spojrzeć na wykres poniżej. Prócz sektora górniczego i rządowego (nieistotnego) zmniejszenie się zatrudnienia w handlu detalicznym było największe. Ponadto w poprzedniej tabeli widać, że zarówno w ujęciu miesięcznym, jak rocznym ostatnie odczyty były zdecydowanie lepsze, stąd nie jest to żadna sezonowość. Jest to pierwsze poważne ostrzeżenie.

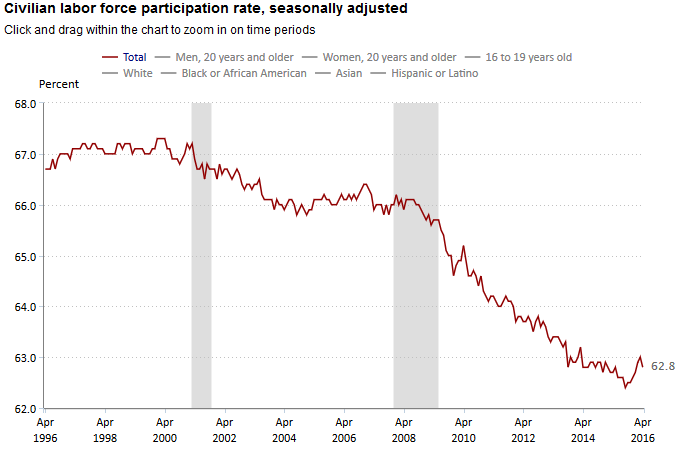

Drugim jest pomijana przez wielu stopa partycypacji pracy, która spadła o 0,2pp, wbrew pozorom to dość duży ruch. Dla przypomnienia jest to łączna ilość osób zatrudnionych oraz zarejestrowanych bezrobotnych. Ostatnio odnotowaliśmy jej wzrost o 0,1pp, co było pozytywnym sygnałem, nawet pomimo wzrostu o tę samą ilość stopy bezrobocia. W kwietniu zaś wielkość ta spadła, a stopa bezrobocia pozostała na niezmienionym poziomie. Co to oznacza?

Mówiąc krótko bezrobocie nie spadło, lecz zmniejszyła się ilość osób partycypujących na rynku pracy (czyt. osoby, które szukały zatrudnienia w ostatnim miesiącu i ostatecznie nie znalazły go, mogły mówiąc kolokwialnie „poddać się” rezygnując z szukania pracy i wracając do grupy biernych bezrobotnych). Oznacza to, że na rynku wciąż jest dużo osób, która chce podjąć zatrudnienie, ale z różnych przyczyn nie może tego procesu zrealizować. Wniosek z tego płynący jest taki, że do naturalnej stopy bezrobocia (kiedy to zatrudnienie znajdują wszyscy, którzy chcą je znaleźć) może być nam jeszcze daleko. To z kolei może być argumentem dla FED, że nie ma obaw o przegrzanie na rynku pracy, stąd też nie ma pośpiechu z podnoszeniem stóp procentowych.

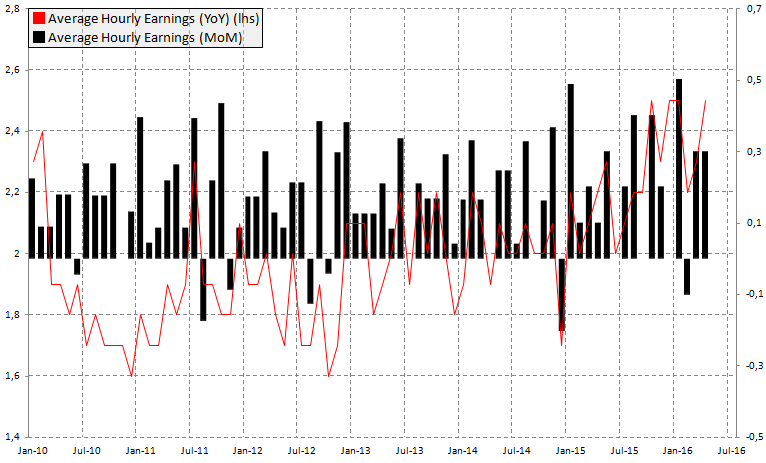

Niemniej były też pozytywne aspekty dzisiejszej paczki danych w postaci płac. Te wyraźnie wzrosły, przede wszystkim chodzi o ujęcie roczne i utrzymanie korzystnego trendu. Bez wątpienia w kolejnych miesiącach pewnym newralgicznym punktem może być poziom 2,5% r/r. Jest to już bowiem kolejne podejście w celu przekroczenia tego pułapu. Z drugiej strony nie można zapominać, że jest to zmiana, a więc w każdym z miesięcy otrzymujemy dodatnie tempo, tym samym skumulowana wartość jest zdecydowanie większa i to z kolei może napędzać nadzieję na pojawienie się presji inflacyjnej, która pomoże FED podjąć decyzję na kolejnych posiedzeniach.

Zobacz także: Dlaczego przyszłość szwedzkiej korony wygląda obiecująco?

Podsumowując niejako dzisiejsze dane możemy rzec, że rynek pracy wciąż ma się w bardzo dobrej kondycji i dzisiejsza publikacja nie zmienia tego poglądu. Niemniej jednak dostrzegając dwa negatywne punkty (stopa partycypacji i zatrudnienie w handlu detalicznym) otrzymujemy również ostrzeżenie, że filar amerykańskiego wzrostu może mieć pewne problemy, tym samym kolejne odczyty sprzedaży detalicznej i wydatków konsumentów wysuwają się na równi ze wskaźnikami inflacyjnymi.

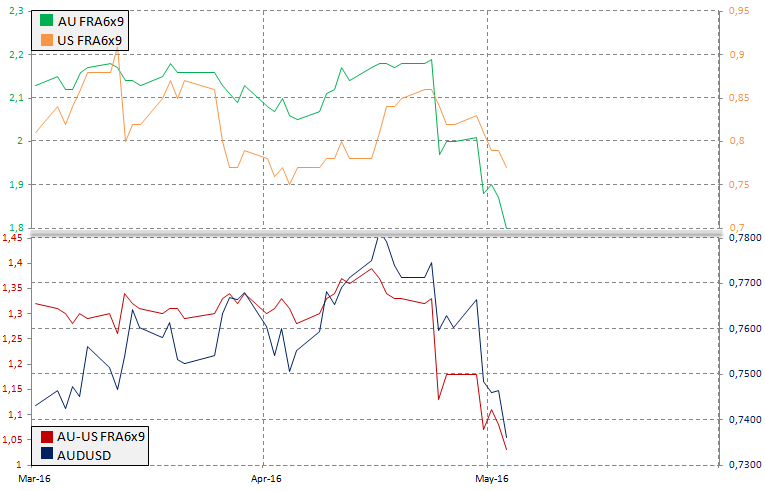

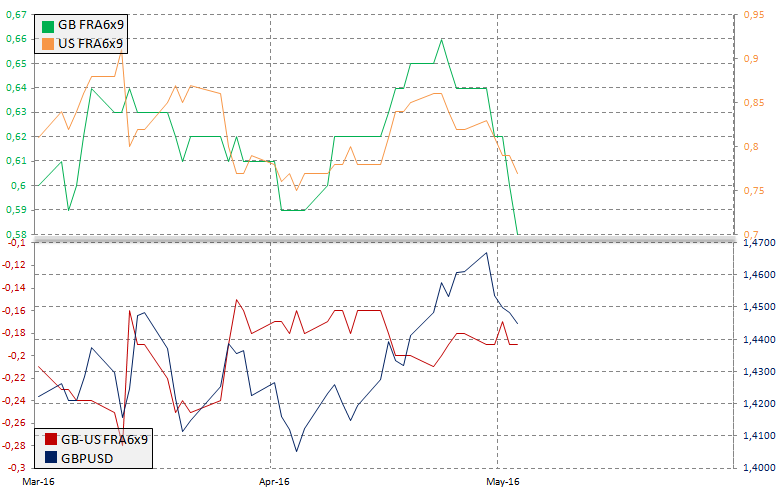

Jak reaguje rynek na dane? Bazując na kontraktach FRA na 3-miesięczny LIBOR dla różnych walut po pierwsze możemy zobaczyć, że dywergencja, o jakiej wspominałem przy okazji ostatniej szerokiej analizy rynku stopy, została niemalże domknięta. Jednakże jak słusznie zostało pewne zauważone, tym razem zamknięcie się luki między obiema liniami nastąpiło ze strony rynku stopy, a mówiąc dokładniej ze strony spadających stawek dla amerykańskiej waluty.

Zobacz także: Gdzie podziała się amerykańska inflacja?

To oczywiście oznacza, że rynek zdaje się nie doceniać potencjalnych podwyżek stóp procentowych w kolejnych miesiącach (aktualnie, na podstawie stawek FRA można odczytać, że kolejna, pełna podwyżka dyskontowana jest dopiero w październiku, nie dając większych szans na ruch w czerwcu; podobnie z resztą zdaje się kształtować prawdopodobieństwo podwyżki na podstawie kontraktów na stopę funduszy federalnych).

Podobnie sytuacja wygląda odpowiednio na rynku AUDUSD i GBPUSD, gdzie na chwilę obecną nie mamy większej przestrzeni do jakichkolwiek ruchów na rynku spot. Tym samym wydaje się, że do końca dnia rynek walutowy powinien wykazywać się względnie umiarkowaną zmiennością, trawiąc jednocześnie dzisiejsze publikacje.

Warto również zauważyć, że w tym samym czasie opublikowane zostały również dane z kanadyjskiego rynku pracy, które okazały się dużo gorsze od poprzednich, niemniej należy wziąć pod uwagę dużą zmienność tych danych. Tutaj również mamy spadek stopy partycypacji pracy o 0,1pp wobec pozostania stopy bezrobocia na poziomie 7,1%. CAD znajduje się w chwili obecnej w odwrocie względem USD. Jednakże perspektywa dla tejże waluty wciąż nie wygląda najgorzej, zwłaszcza wobec braku chęci do dalszych obniżek stóp przez BoC i względnie zbalansowanego rynku ropy, który powinien w kolejnych latach pozostać dość stabilny.

Zobacz także: Niepewne tygodnie przed dolarem australijskim

Pod kątem ostatnich wydarzeń z kolei najciekawiej do dalszej sprzedaży w średnim terminie wygląda AUDUSD, w obliczu ostatniego cięcia stóp przez RBA oraz dzisiejszej rewizji inflacji na 2016 rok z przedziału 2-3% do 1-2%. W kwestii szerokiego rynku sądzę, że USD powinien sukcesywnie odzyskiwać siłę względem walut EM, niemniej w opozycji dla GBP (warunkiem jest brak Brexitu) czy CAD prawdopodobnie pozostanie względnie słaby.