Od czasu ostatniego posiedzenia Rezerwy Federalnej w marcu, mieliśmy całą masę wystąpień członków FED, którzy niejednokrotnie mocno różnili się w poglądach dotyczących przyszłości polityki monetarnej w USA. Na wstępie warto dodać, że choć wypowiedzi bankierów centralnych są najważniejsze przede wszystkich w chwili publikacji (ich wpływ na rynek walutowy jest wówczas najbardziej dostrzegalny), to jednak szeroki pogląd komentarzy na przestrzeni kilku tygodni oferować nam może coś więcej.

Zobacz także: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Mianowicie, śledząc wypowiedzi, w miarę publikacji różnych danych makroekonomicznych możemy dostrzegać zachodzące zmiany (lub ich brak) w ocenie gospodarczej różnych członków danego banku centralnego. Tym samym, interpretacje danych makro i wydarzeń globalnych przez osoby realnie decydujące o polityce pieniężnej w danym kraju, są tak ważne w próbie estymacji przyszłych ruchów w samych stopach, ale i również zmian w komunikatach, tudzież projekcjach makroekonomicznych. Zatem widać wyraźnie, że informacje te (nawet wypowiedzi sprzed kilku tygodni) są bardzo cenne.

Zobacz także: Rynek niedźwiedzia puka do drzwi Wall Street

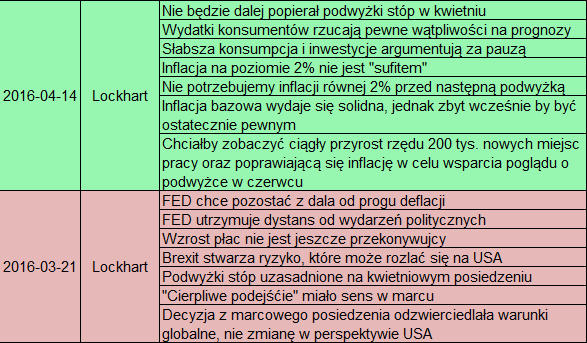

W dzisiejszej analizie skupimy się na wypowiedziach członków FED, a zwłaszcza jednego, będącego pewnym barometrem dla całej Rezerwy Federalnej – mowa o Dennisie Lockhart’cie. Dlaczego barometr? Powszechnie Lockhrat uważany jest za neutralnego członka i mimo tego, że w 2016 roku nie ma prawa głosu, jego zdanie jest pilnie śledzone. Na przestrzeni ostatniego miesiąca wypowiadał się on dwukrotnie, ze skrajnie różnym sentymentem.

21 marca, zatem jeszcze przed raportem z rynku pracy, Lockhart lamentował na temat słabej dynamiki płac, jednocześnie argumentując za realnym scenariuszem podwyżki w kwietniu. O ile raport z rynku pracy pokazał lekkie odbicie w płacach, zaś sama liczba zatrudnienia wzrosła, stopa bezrobocia odnotowała przyrost. Niemniej, dlaczego nie jest to powód do obaw pisałem w odpowiednim czasie. Poza tym, odniósł się on do czynników globalnych, które miały usprawiedliwiać pozostawienie stóp na niezmienionym poziomie w marcu.

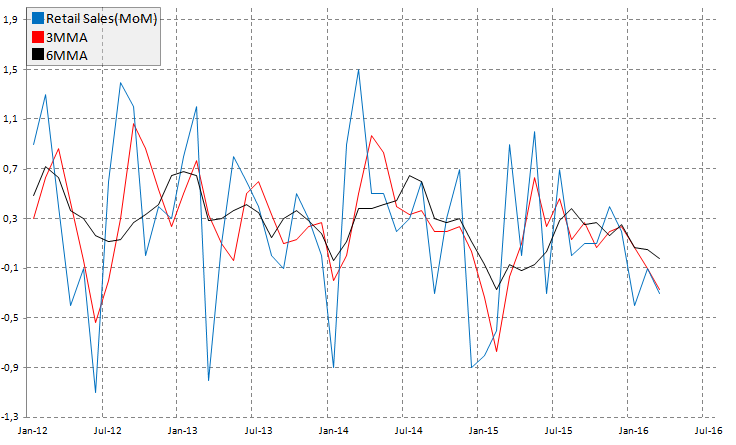

Pogląd Lockharta zmienił się wyraźne kilka tygodni później. Powiedział on wprost, że nie będzie forsował za podwyżką stóp w kwietniu. O ile nie jest on decyzyjnym członkiem, o tyle może mieć wpływ na tę neutralną cześć FED. Ponadto podkreślił on słabość po stronie amerykańskiego konsumenta, czyli filaru wzrostu gospodarczego za oceanem. Czy jest się o co martwić? Odchodząc lekko od tematu bazowego i spoglądając na poniższy wykres możemy powiedzieć, że tak.

Miesięczne publikacje sprzedaży detalicznej są niezwykle zmienne, stąd lepiej patrzeć na tę figurę poprzez średnie kroczące, lepiej oddające zasadniczy trend. Jak widać, 3-miesięczna średnia spadła po marcowym odczycie do najniższego poziom od lutego 2015. O ile w tamtym czasie mogło to być tłumaczone przez czynniki atmosferyczne (sroga zima), o tyle tym razem nie może być mowy o szukaniu wymówki w pogodzie. Średnia 6-miesięczna znajduje się również niewiele ponad ubiegłorocznym minimum. Z kolei obydwie średnie wskazują na wyraźne kurczenie się sprzedaży wśród konsumentów.

Zobacz także: Jak długi będzie cykl monetarny w USA?

Co ciekawe, ostatnie publikacje indeksów nastroju konsumentów (Conference Board czy indeks publikowany przez Uniwersytet Michigan) nie wskazują na spadek zaufania amerykańskiego konsumenta, a raczej na jego stabilizację. Tym samym sprzedaż detaliczna powinna znaleźć się na piedestale inwestorów, zważywszy na jej wagę w całym wzroście gospodarczym. Rynek pracy jest ważny, jednak od dłuższego czasu jest relatywnie odporny na czynniki zewnętrzne, stąd znacznie ważniejsza w tym momencie jest kondycja konsumenta. Gdyby wartości te ponownie zaskakiwały in minus w kolejnych miesiącach, można by poddać w wątpliwość projekcje makroekonomiczne FED z marca oraz możliwość dwóch podwyżek stóp w tym roku.

Nieco więcej optymistyczną perspektywę przedstawił James Bullard. Choć wypowiedzi w marcu skupiły się przede wszystkim nad narzędziem znanym jako dot-chart (publikacja właśnie słynnych kropek w marcu zakończyła się podwyższoną zmiennością na rynku z racji różnej interpretacji przez uczestników rynku), to wskazywał on również, iż kolejna podwyżka stóp nie powinna być mocno oddalona. W późniejszych dniach wyrażał również swoje zdumienie ze względu na niezwykle ostrożną wycenę podwyżek stóp przez rynek (na dzień dzisiejszy rynek kontraktów FRA na stopę w dolarze wycenia 41pb podwyżki do końca roku, co dyskontuje tylko jedną pełną podwyżkę).

Zobacz także: Jak posiedzenie BoC zmieniło perspektywę CAD?

Ważne pozostają również komentarze dotyczące inflacji. Bullard wyraźnie pokazał rozczarowanie pod tym względem. Warto dodać, że inni członkowie wskazywali na występowanie “pewnych czynników sezonowych” zawyżający dynamikę cen w pierwszej połowie roku. Z tego powodu piątkowe dane o inflacji PCE wydają się jeszcze bardziej istotne, bez względu na to, że będzie to już po kwietniowym posiedzeniu FED, wszak świat na tym spotkaniu się nie kończy.

Z kolei Loretta Mester dobitnie wskazała, że wciąż chce widzieć odbicia w inflacji i płacach, dowodząc jednocześnie, że silny dolar wynikać może ze stanu gospodarki w relacji do innych, rozwiniętych rynków. Może to sugerować, że jej zdaniem silny dolar nie będzie wysoką przeszkodą do przeskoczenia na wyższy poziom w nominalnych stopach procentowych, zaś ostatnia, silna jego deprecjacja może tylko wesprzeć ten pogląd.

Zobacz także: Czy kurs euro rzeczywiście ma znaczenie dla EBC?

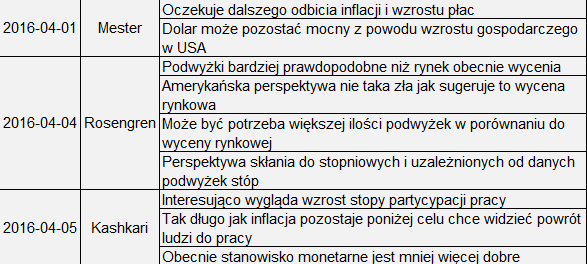

Mocno pozytywnie wypowiadał się Rosengren, który podobnie jak Bullard sądzi, że rynek nie docenia możliwości podwyżek stóp. Z drugiej strony, patrząc przez pryzmat danych poza rynkiem pracy wydaje się, że rynek przyjmuje neutralny scenariusz z lekką przestrzenią do nadrobienia wyceny stóp w kolejnych miesiącach, jeśli dane i wydarzenia globalne ku temu pozwolą. Z kolei Kashkari zwrócił uwagę na ostatni wzrost stopy partycypacji pracy, o którym pisałem przy okazji ostatnich payrollsów. Jest to niewątpliwie pozytywny sygnał, pomimo wzrostu stopy bezrobocia. Bazując na jego poglądzie dopóki inflacja nie osiągnie poziomu bliskiego celu, dopóty odbicie w stopie partycypacji powinno być kontynuowane. To kolejna cenna wskazówka od członków FED.

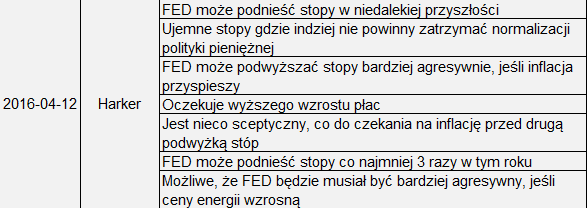

Z kolei Harker ma wyraźnie jastrzębie poglądy i wciąż spodziewa się nawet 3 podwyżek w tym roku (rynek nie wycenia obecnie nawet dwóch). Ponadto, jako kolejny członek wskazuje na konieczność wzrostu płac w celu wywarcia presji inflacyjnej. Co ciekawe, zauważa on potencjał do szybszych podwyżek stóp, jeśli tylko ceny energii wzrosną. Te zaś już od pewnego czasu znajdują się w trendzie wzrostowym (krótkoterminowym), a ostatnie dane dotyczące pozycjonowania pokazują, że rynek wciąż wierzy w rynek ropy (pogląd utrzymywany przeze mnie od momentu publikacji lutowego raportu).

Na koniec nie mogło zabraknąć decydującego głosu w FED – Janet Yellen. Pod koniec marca przyjęła ona zdecydowanie gołębią postawę wskazując, między innymi, na brak trwale rosnącej inflacji oraz problem silnego dolara, który wciąż – poprzez efekt pass-through – może oddziaływać na inflację. Od tego momentu USD osłabiał się, stąd czynnik ten może być w najbliższym czasie mniej podkreślany przez członków FED, przynajmniej z perspektywy potencjalnego zagrożenia dla inflacji. Nieco ponad tydzień później Yellen dała z kolei jasno do zrozumienia, że nie będzie akceptować inflacji przekraczającej cel. Co to może oznaczać? Możliwe szybsze podwyżki stóp w celu stłumienia potencjalnie rosnącej dynamiki cen.

Zobacz także: Dlaczego wzrosty NZD są przesadzone, z perspektywy rynku mleka?

Podsumowując, aktualnie pod kątem dalszej przyszłości polityki pieniężnej FED, a co za tym idzie i kursu dolara, szczególną uwagę należy zwracać na publikację inflacyjne, dynamikę płac, figury dotyczące nastroju konsumentów, mogące mieć wpływ na późniejsze zmiany w trendzie sprzedaży detalicznej, oczekiwania inflacyjne (miary rynkowe ostatnio odbiły), a także czynniki globalne i związane z tym ryzyka płynące w kierunku gospodarki USA. To właśnie ten ostatni czynnik może być jednym z ważniejszych przy okazji środowego posiedzenia Rezerwy Federalnej.

Dogłębna analiza wypowiedzi członków danego banku centralnego, stanowi jedną z części kompleksowej analizy makro danej waluty z grona G10 w usłudze Raportu Premium.