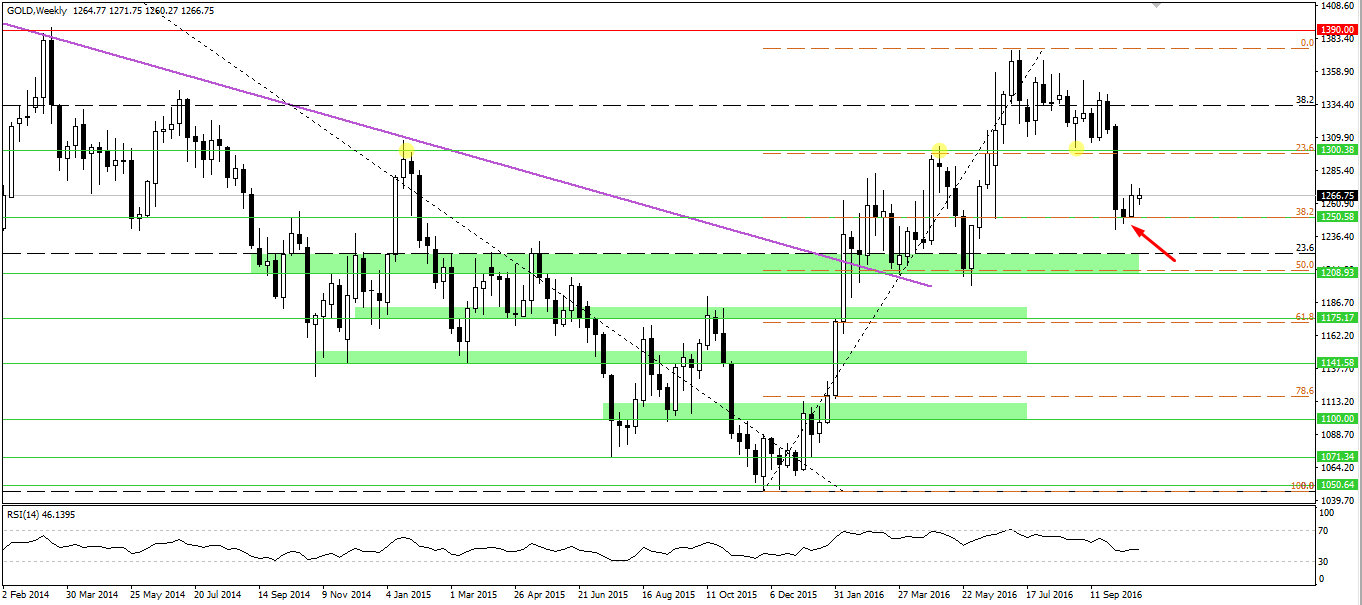

Ceny złota po zaliczeniu mocnego spadku na początku miesiąca nie potrafiły znaleźć drogi do niższych pułapów. W rezultacie wsparcie w postaci 38,2% okazało się wystarczające. Jest to zniesienie wyznaczone od dołka z grudnia zeszłego roku do szczytów osiągniętych w lipcu. Pułap to już wcześniej nie był bez znaczenia z punktu widzenia technicznego.

Niemniej jednak na początku przedstawmy kilka faktów fundamentalnych, które powinny wspierać notowania żółtego metalu. Na koniec wskażę zaś jedno, choć wydaje się, że krótkoterminowe ryzyko dla wzrostów.

Zobacz: „We haven’t discussed” – w oczekiwaniu na grudniowe show!

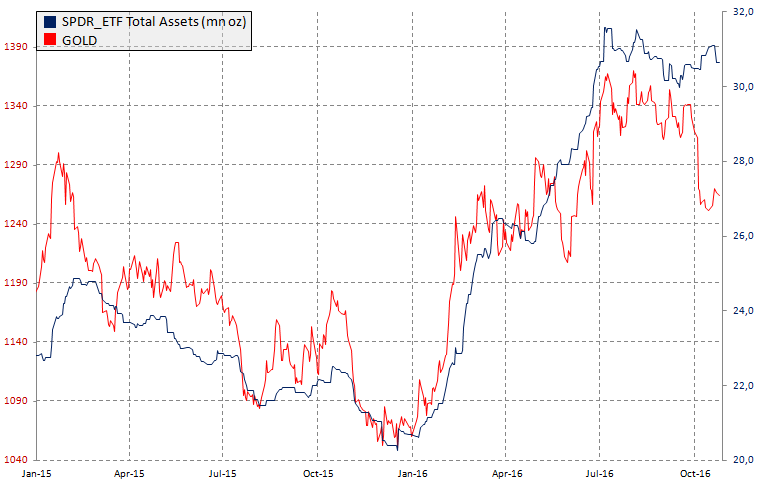

Po pierwsze mimo silnych spadków notowań metalu fundusze ETF nie wierzą w trwałość tych ruchów, utrzymując wciąż znaczący poziom fizycznego złota w swoich skarbcach. Bazując na reprezentatywnej próbce w postaci funduszy SPDR, gwałtowny spadek złota z początku października odbiło się wzrostem w ilości złota akumulowanego przez SPDR. Tak więc duzi gracze wciąż zdają się wierzyć we wzrosty.

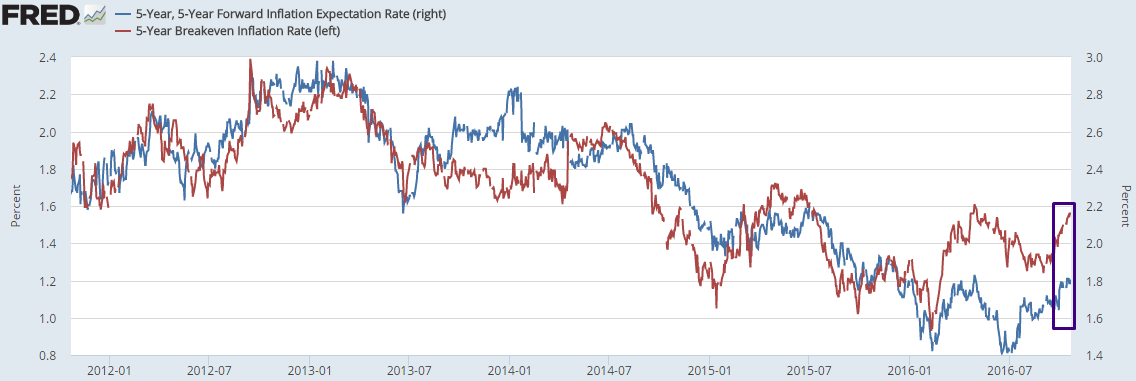

Po drugie realne rentowności amerykańskich obligacji powoli zaczynają wywierać wzrostową presję na ceny metalu. Wyższe oczekiwania inflacyjne mierzone wskaźnikami rynkowymi takimi jak 5-letni SWAP inflacyjny (średnia 5-letnia inflacja za 5 lat), czy też tzw. breakeven inflation (różnica nominalnych rentowności i rentowności obligacji indeksowanych o stopę inflacji). Jak widać na wykresie poniżej obydwa mierniki wskazujące średni poziom 5-letniej inflacji w ostatnim czasie rosną. Jakie to ma przełożenie na ceny żółtego metalu?

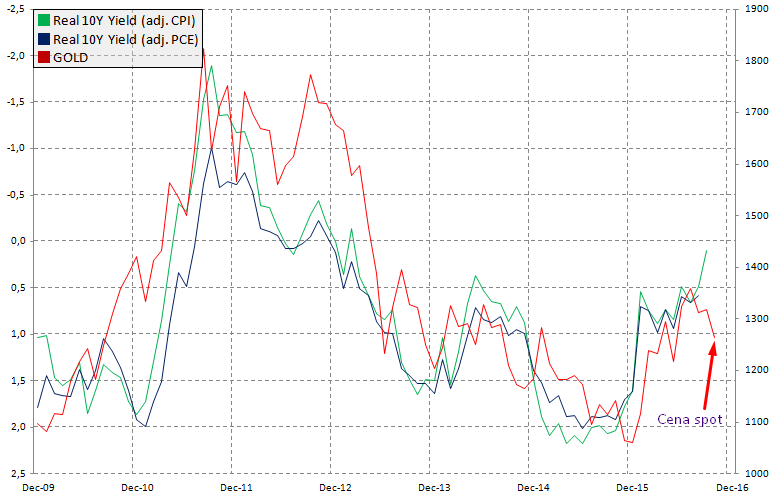

Im wyższa stopa inflacji tym niższa realna rentowność obligacji, a tym samym spadający popyt na papiery o stałym dochodzie. Rosnąca inflacja wraz z jej perspektywą (oczekiwania) sugeruje więc wyższy popyt na aktywa dające zysk nie obarczony ryzykiem inflacji jak choćby złoto. O zależności tej już kiedyś wspominałem, zaś dzisiaj prezentuję zaktualizowany wykres realnych rentowności 10-letnich obligacji USA (skorygowanych o stopę inflacji CPI oraz PCE) i ceny złota.

Czerwona linia i jej ostatni punkt wskazuje bieżącą cenę rynkową, zaś zielona linia sugeruje realną stopę inflacji na koniec września (linia niebieska pozostaje nieco w tyle z racji jeszcze braku publikacji indeksu PCE). Nawet uwzględniając średni poziom rentowności 10-latek we wrześniu równy 1,6% i porównując tę wartość z obecnym poziomem 1,75% (przy założeniu stałej stopy inflacji) realna dochodowość spadłaby jedynie o 15pb, stąd wciąż popyt na złoto powinien pozostawać mocny.

Wrześniowa realna rentowność sugeruje poziom zdecydowanie powyżej 1400$ (warto poczekać również na indeks PCE, który również jednak powinien podskoczyć, gdyż wykazuje on dużą korelację z CPI). Pod tym kątem (mocne podłoże fundamentalne) ceny złota są zdecydowanie zbyt nisko.

Zobacz: Pszenica dostała kopa. Czy to już początek trendu?

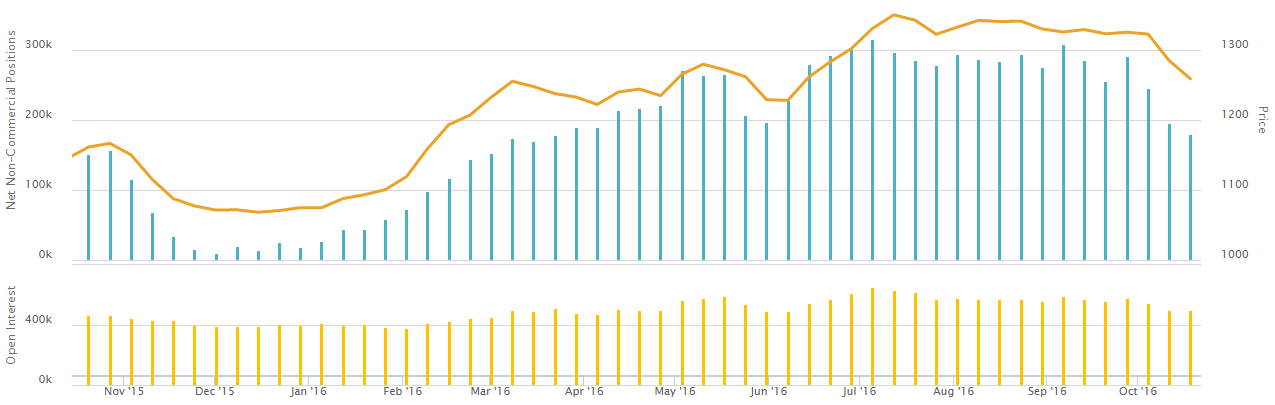

Po trzecie pozycjonowanie według danych CFTC zdecydowanie spadło, stwarzając większą przestrzeń do odbudowania pozycji długich na złocie. Pozycja długa netto obniżyła się do pułapu niewidzianego od połowy marca 2016.

Głównym ryzykiem jest rzecz jasna polityka FED i zbliżająca się podwyżka stóp procentowych w grudniu. Niemniej, biorąc pod uwagę jak wysokie prawdopodobieństwo rynek przypisuje temu wydarzeniu (aktualnie rynek daje aż 68% szans na podwyżkę w ostatnim miesiącu roku) wydaje się, że znaczna część tego ruchu jest już w cenach. Warto podkreślić, że amerykański dolar zaliczył w ostatnim czasie dobrą passę, co także nieco ogranicza dalszy potencjał aprecjacji, przynajmniej na szerokim rynku (waluty z Antypodów powinny wciąż pozostać pod presją podażową).

Jeśli chodzi o stricte wydarzenia polityczne, jakim są wybory prezydenckie w USA (przyszły weekend) nie dostrzegam w tej materii znacznego ryzyka dla złota. Jeśli wygra Clinton rynek praktycznie jest pewny takiego scenariusza, stąd reakcja zarówno na rynku dolara jak i złota powinna być bardzo ograniczona, jeśli w ogóle ją zobaczymy. Z kolei nieoczekiwane zwycięstwo Trumpa powinno zdecydowanie pchnąć w górę ceny złota, spychając dolara. Tak czy inaczej złoto powinno być zwycięzcą politycznej batalii za oceanem.

Jeśli chodzi o sytuację techniczną, na wykresie tygodniowym otrzymaliśmy w ostatnim tygodniu formację objęcia hossy. Biorąc pod uwagę miejsce jej wystąpienia wydaje się, że byki mają mocny argument techniczny do kontynuacji zakupów złota. Najbliższym celem sądzę, że będzie pułap 1300$. Ważnym wsparciem wciąż pozostaje 1250$, którego przełamanie mogłoby doprowadzić do testu okolic 1200$. Niemniej nie jest to bazowy scenariusz na ten moment.