Choć ubiegły tydzień nie obfitował w istotne wydarzenia dla rynku surowcowego, to zmienność pozostawała względnie podwyższona. Główną uwagę rynku przykuwał jednak przede wszystkim raportem z rynku pracy USA, który dla amerykańskiego dolara był raczej negatywny z uwagi na wciąż stłumioną dynamikę płac, pozostającą kluczowym aspektem w polityce monetarnej Rezerwy Federalnej.

Po ostatnim sprzyjającym tygodniu sytuacja na rynku ropy naftowej uspokoiła się. Ostatnio wspominałem, że spadek amerykańskiej produkcji surowca był wywołany jedynie przez czynniki jednorazowe (przestoje w wydobyciu na Alasce). O ile ten problem był obecny również i w zeszłym tygodniu (spadek produkcji w tym stanie), to produkcja w reszcie kraju była na tyle wystarczająca, by zrównoważyć ten spadek. W efekcie w ujęciu tygodniowym otrzymaliśmy wzrost o 1%. Nie pomógł większy niż oczekiwano spadek zapasów czarnego złota o 6,3 mln brl. Głównym powodem był raport API, który zmienił konsensus pokazując spadek zapasów o niewiele poniżej 6 mln brl.

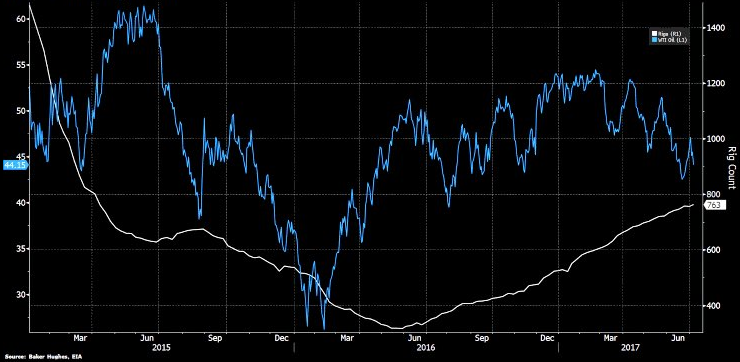

Na dodatek, piątkowe dane Baker Hughes pokazały, że producenci ropy za oceanem dodali kolejne 7 wież wiertniczych po ubiegłotygodniowym niewielkim spadku. Pokazuje to, że nawet przy cenie znajdującej się wyraźnie poniżej 50$ za baryłkę wciąż istnieje zachęta do zwiększania mocy wytwórczych, tudzież dalszej eksploracji złóż.

[btn text=”RBA i Riksbank rozczarowują. Jaka perspektywa dla AUD i SEK?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/rba-riksbank-rozczarowuja-perspektywa-dla-aud-sek/” target=”_blank”]

Prócz tego inwestorzy wciąż pozostają sceptycznie nastawieni do tego, czy cięcia produkcji w krajach OPEC zdołają zdjąć nadmiar ropy z rynku. Wątpliwość tę zwiększyły ostatnie komentarze ze strony Rosji oraz Arabii Saudyjskiej, które wydają się mniej zobowiązane do zwiększania wysiłków celu podniesienia ceny surowca niż miało to miejsce przed rokiem. Warto dodać, że aktualnie trudy OPEC i krajów spoza kartelu są po części niweczone przed odbijającą produkcję w Libii oraz Nigerii, a także kontynuację wzrostowego trendu w amerykańskim wydobyciu. Tym samym na ten moment ciężko liczyć na głębsze cięcia produkcji w ramach obecnego porozumienia.

Poza tym warto pokazać, że kiedy OPEC zmaga się z nadmiarem surowca na rynku, ograniczając przy tym przede wszystkim swoje moce produkcyjne, Stany Zjednoczone zwiększają swój eksport. Dzieje się tak z uwagi na fakt, że choć USA potrzebuje dużej ilości ropy, to ta pochodząca z łupków w dużej mierze nie nadaje się do rafinacji (zbyt ciężki gatunek). Dlatego też w miarę rosnącej produkcji łupkowej rośnie również eksport surowca, co jest bardzo dobrze widoczne od początku bieżącego roku. W mojej ocenie pokazuje to, że w dłuższym okresie OPEC nie może pozwolić sobie na dalsze ograniczanie produkcji.

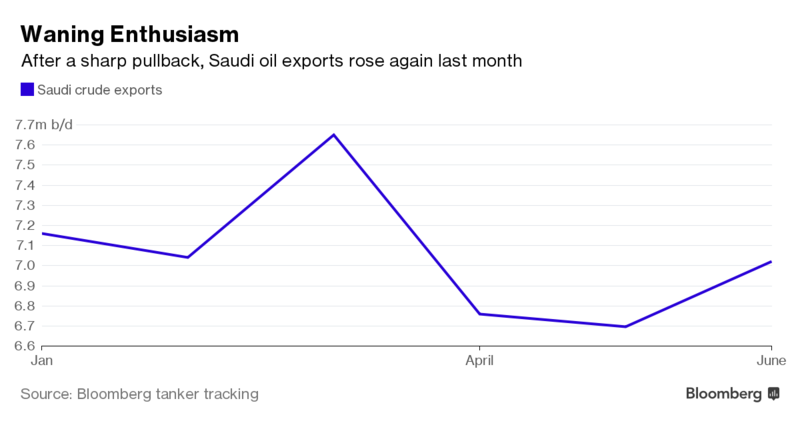

Na domiar złego słowa Arabii Saudyjskiej, iż zrobią „wszystko co trzeba, by doprowadzić do zbilansowania się rynku ropy” wydają się stawać pustymi frazesami. W czerwcu eksport surowca ponownie odbił, co dodatkowo poddaje w wątpliwość możliwość zdjęcia z rynku nadmiaru czarnego złota. To, w połączeniu z odbiciem produkcji w krajach pozostających poza układem powoduje, że na ten moment nie ma przesłanek, by ujrzeć cenę ropy powyżej 50/55$. Z kolei główny test przyjdzie już po okresie letnim w USA, kiedy spadnie popy na surowiec. Wówczas możemy doświadczać kolejnego wzrostu zapasów.

O ile sytuacja na rynku zbóż nie zmieniła się w znaczącym stopniu w ostatnich dniach (wszystkie trzy kluczowe ziarna utrzymują się bardzo wysoko), to nie wszystkie zboża mają przed sobą jednakowo mocne fundamenty. Stąd, o ile w przypadku wzrostów wszystkie trzy zboża (soja, kukurydza, pszenica) mogą rosnąć, o tyle w przypadku większej korekty najbardziej narażeni mogą być inwestorzy na rynku soi.

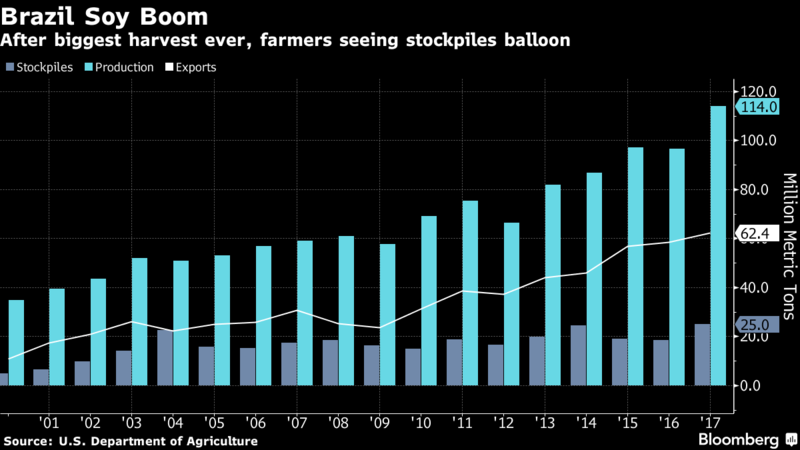

O ile w przypadku produkcji Brazylia ustępuje USA, o tyle jeśli chodzi o eksport to południowoamerykański kraj jest zdecydowanym liderem na świecie. Ostatnie zbiory soi w Brazylii były rekordowe, na tyle duże, by doprowadzić do kłopotów z magazynowaniem. Producenci niechętnie chcą się pozbywać surowca z uwagi na to, że krajowa cena jest 28% niższa niż w roku ubiegłym. Niemniej jednak siłą rzeczy będą zmuszeni do pewnego opróżnienia magazynów, by przygotować się na drugi zbiór w tym roku.

Z drugiej strony przewiduje się, że zbiory kukurydzy również będą bardzo wysokie. Niemniej w kwestii ceny obydwu zbóż najważniejsze pozostają Stany Zjednoczone – główny producent. To właśnie tamtejsza sytuacja spowodowała w ostatnim czasie mocne wzrosty wszystkich trzech zbóż (susze oraz rekordowo niskie zasiewy pszenicy ozimej). Od strony fundamentalnej wciąż najlepsza sytuacja wydaje się mieć miejsce na pszenicy oraz kukurydzy, gdzie spodziewana jest pierwsza od kilku sezonów nadwyżka popytu nad podażą. W tym miejscu zachęcam do pobrania raportu mojego autorstwa (prawy sidebar bloga), w którym przedstawiam kluczowe fakty, dlaczego cena kukurydzy może dalej rosnąć (od momentu publikacji jesteśmy już znacznie wyżej).

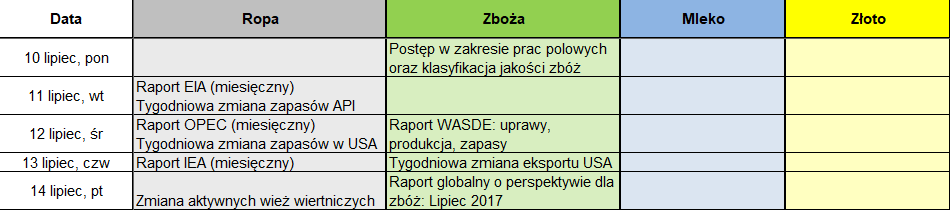

Przed nami bardzo intensywny tydzień zarówno dla ropy naftowej, jak i zbóż. W przypadku czarnego złota wbrew pozorom najważniejsze będą cotygodniowe dane o zapasach, produkcji w USA oraz liczbie aktywnych wież wiertniczych. Z kolei raporty ze strony EIA, OPEC czy IEA mogą dać wgląd na średnioterminowe zmiany w trendach popytowo-podażowych.

Przechodząc do rynku zbóż mamy przede wszystkim raport WASDE, który zostanie opublikowany w środę (ten dzień będzie zdecydowanie najciekawszym zarówno z punktu widzenia inwestorów walutowych jak i surowcowych – mamy m.in. dane z rynku pracy UK, wystąpienie Yellen przed Komisją Bankową, decyzję BoC i wspomniane dane o zapasach ropy i raport WASDE). Poza tym otrzymamy dane o eksporcie z USA, a także informacje o postępie w pracach polowych.