Choć poprzedni tydzień nie przyniósł większych ruchów na rynku kluczowych surowców, to sytuacja z nimi związana pozostaje wciąż bardzo interesująca. W ostatnich dniach w centrum uwagi znalazły się przede wszystkim zboża, ale i również ropa naftowa. Te pierwszy otrzymały korzystny raport ze strony Międzynarodowej Rady Zbóż. Z kolei czarne złoto drożało w piątek z powodu zbliżającego się do Teksasu huraganu Harvey.

Zacznijmy jednak od informacji od Departamentu Energii, który poinformował w środę, że poziom zapasów surowca w USA spadł już ósmy raz z rzędu, dodając wsparcia cenom. Amerykańskie zapasy obniżyły się o ponad 3,3 mln brl do najniższego poziomu od stycznia 2016 roku. Co ważne, spadły również zapasy benzyny o 1,22 mln brl, jest to tym lepsza informacja, gdyż dzień wcześniej raport API sugerował ich odbicie. Wyższe zapasy benzyny mogłyby oznaczać mniejszy popyt, co w konsekwencji mogłoby przełożyć się na spadek popytu na ropę naftową ze strony rafinerii.

[btn text=”Szwedzka korona dostaje potężne wsparcie” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/szwedzka-korona-dostaje-potezne-wsparcie/” target=”_blank”]

Niemniej jednak po raz kolejny wzrosła produkcja surowca, tym razem o 26 kbpd do poziomu 9,53 mbpd, co jest najwyższym pułapem od lipca 2015 roku. Dla przypomnienia, ostatnie szacunki agencji EIA wskazują, że poziom dziennej produkcji ropy w USA sięgnie 10 mln brl już w przyszłym roku. Mimo wszystko wciąż sądzę, że najbliższe tygodnie powinny być jeszcze wspierające dla surowca, głównie poprzez efekt sezonowy w Stanach Zjednoczonych (wyższy popyt na paliwa). Aczkolwiek, kluczowy test będzie miał miejsce w końcówce roku, kiedy to zarówno efekt sezonowy powinien odwrócić się na niekorzyść cen surowca, jak i będzie miało miejsce posiedzenie OPEC. Jak już zapowiedziano, wszystkie opcje są możliwe, łącznie z zaniechaniem porozumienia odnośnie do cięć produkcji wraz z końcem marca 2018.

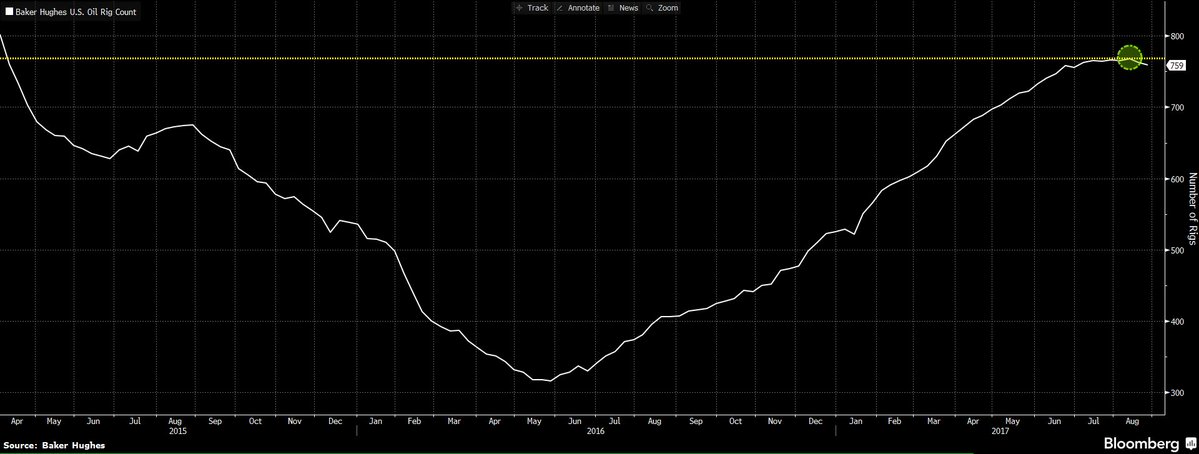

Z drugiej strony liczba aktywnych odwiertów na polach z ropą zanotowała drugi z rzędu spadek, tym razem o cztery sztuki. Może to zwiastować chociażby tymczasowe spowolnienie w dynamice produkcji surowca za oceanem. Warto zwrócić uwagę, że praktycznie od początku lipca liczba wież niemalże jest niezmieniona, a trend zdaje się powoli zawracać (stabilizacja cen ropy poniżej 50$ sugeruje, iż cenowy próg rentowności dla amerykańskich łupków – średnio – znajduje się powyżej tej granicy).

Niejednoznacznym czynnikiem dla ropy naftowej jest z kolei huragan Harvey. Z jednej strony powodował one zamknięcia teksańskich rafinerii, co powinno być pozytywnym czynnikiem dla ropy. Z drugiej jednak strony podczas bardzo niekorzystnych warunków pogodowych spada popyt na paliwa, tym samym nie jest wykluczone, że w kolejnym tygodniu zobaczymy wzrost zapasów benzyny, przynajmniej w obszarach przejścia huraganu. Niekorzystne warunki pogodowe sprzyjały wzrostom cen ropy, ale tych terminowych, w efekcie czego contango na krótkim końcu krzywej WTI wzrosło najmocniej od 23 czerwca.

#WTI front end of the curve steepens, Oct-Nov contango ups highest since June 23 as #Harvey hurricane threatens US (Texas) refineries. pic.twitter.com/p4WnJ0vXCN

— InsiderFX (@Insider_FX) 25 sierpnia 2017

Niemniej jednak po wstępnych informacjach można powiedzieć, że wpływ huraganu na rynek ropy był do tej pory dość ograniczony. W regionie w którym uderzył wydobywa się około 5 mbpd (ponad połowa całej amerykańskiej produkcji), jednakże tylko około 1 mbpd został „zdjęty” z rynku do piątku. Mimo wszystko stanowi to ponad 10% całkowitej amerykańskiej produkcji, co może odbić się przynajmniej w tygodniowych danych DoE.

[btn text=”Analiza makro: inwestycje głównym motorem wzrostu?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/analiza-makro-inwestycje-glownym-motorem-wzrostu/” target=”_blank”]

Poza tym należy wspomnieć o kolejnych zamknięciach pól naftowych w Libii po tym, jak uzbrojona grupa przejęła kontrolę nad ropociągami. Produkcję surowca wstrzymano na polach El Feel oraz Elephant. Prócz tego pole Hamada będzie stopniowo zmniejszać wydobycie ropy do końca poniedziałku z powodu zamknięcia ropociągu. Z kolei największe pole Sharara pozostaje wciąż zamknięte również z powodu zamieszek. Aczkolwiek w tym przypadku należy wspomnieć, że przerwy w wydobyciu nie trwały tam długo w ostatnich czasach.

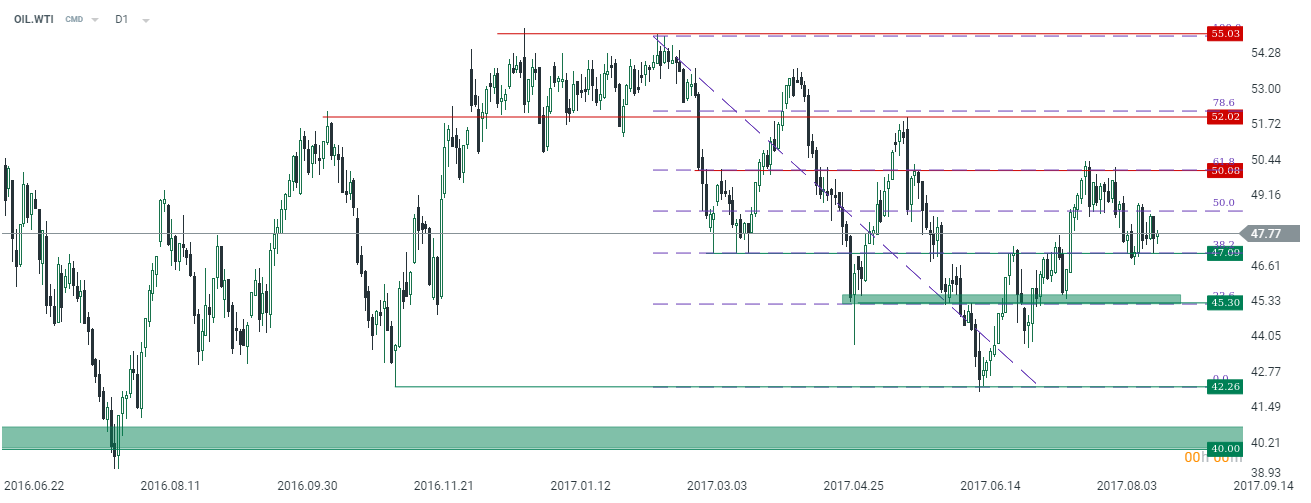

Technicznie notowania ropy pozostawały dość mało zmienne z punktu widzenia całego tygodnia. W dalszym ciągu poziom 47$ stanowi lokalne wsparcie, którego niedźwiedzie nie były w stanie przełamać, przynajmniej do tej pory. Taki więc wciąż bazowym scenariuszem pozostaje próba przetestowania 50$. Z kolei wyłamanie wspomnianego wyżej wsparcia może prowadzić do spadków w okolicę 45,3$.

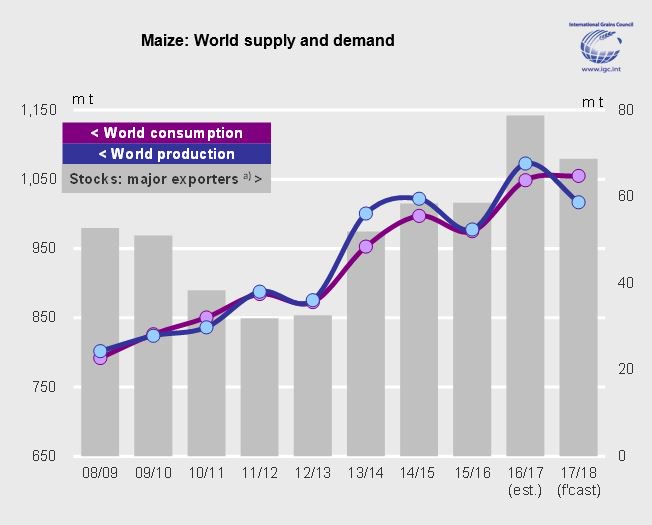

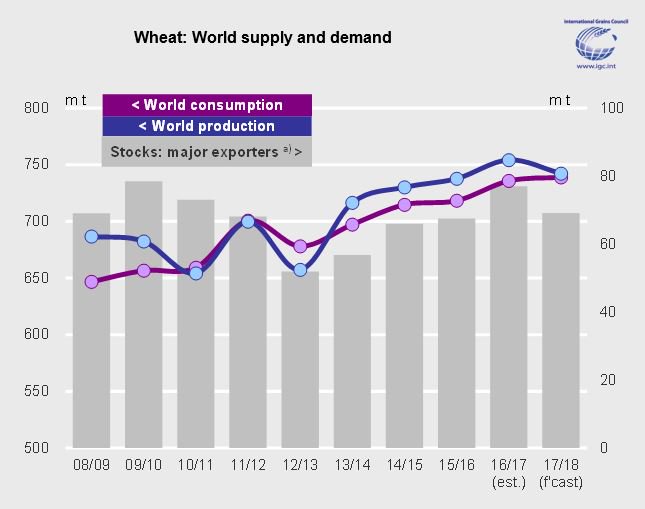

Mimo tego, że opublikowany w czwartek raport Międzynarodowej Rady Zbóż (IGC) były dość optymistyczny jeśli chodzi surowce rolne, to ceny w całym tygodniu odnotowały mniejsze lub większe spadki. Zaczynając od kukurydzy można zauważyć, że wciąż szacowana jest nadwyżka popytu nad podażą (ujęcie globalne). Sytuacja ta po raz pierwszy została zaprezentowana już kilka miesięcy temu, niemniej od tego czasu różnica między obiema wielkościami jeszcze nieco wzrosła, będąc pozytywnym sygnałem dla cen.

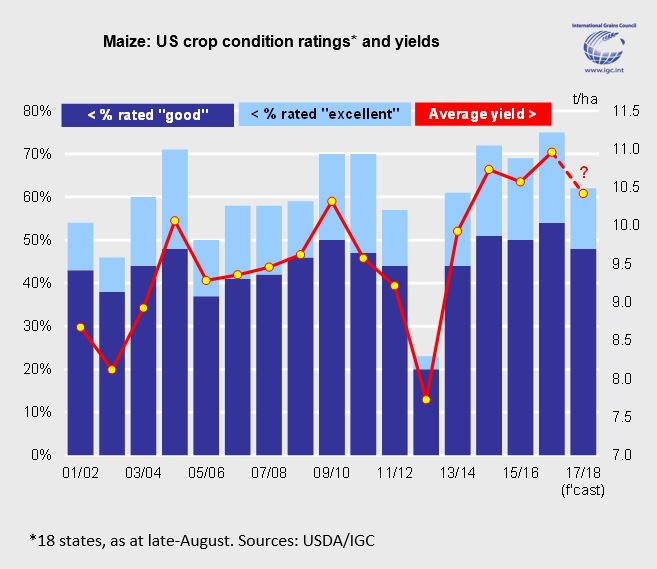

Prócz tego, obecnie IGC prognozuje spadek rentowności upraw kukurydzy (w tonach z hektara) w USA do najniższego pułapu od sezonu 2013/2014. To w połączeniu z prognozowanym spadkiem światowej produkcji sprawia, że w dalszym ciągu mamy dość dobre fundamenty dla tego ziarna.

Pewne obawy płyną jednak z Rosji, gdzie spodziewany jest największy zbiór w historii wszystkich rodzajów ziaren. Prognozuje się, że tegoroczne żniwa dadzą plony na poziomie 130,7 mln ton, gdzie największy udział powinny mieć kukurydza oraz pszenica. Oznaczałoby to, że rosyjska produkcja zbóż wzrosłaby w tym roku o 2,6% powyżej historycznego poziomu z 1978 roku. Głównym powodem takiego obrotu sprawy były idealne warunki pogodowe. Duży kontrast pogodowy w USA i Europie spowodował, że Rosja będzie prawdopodobnie największym eksporterem pszenicy w sezonie 2017/2018, zgodnie z aktualną projekcją USDA.

W przypadku pszenicy spodziewana jest najmniejsza nadwyżka produkcji nad konsumpcją od sezonu 2012/2013, co także powinno wspierać ceny w najbliższych miesiącach. Z drugiej strony problemem mogą być w dalszym ciągu dość duże zapasy na świecie. Niemniej jednak warto przyjrzeć się bliżej ostatniemu raportowi USDA, gdzie dość wyraźnie obniżono poziom amerykańskich zapasów na koniec sezonu. Z drugiej strony, jak podkreślałem wyżej w przypadku wątku rosyjskiego, lepsza wydajność upraw w Europie sprawia, że globalny poziom zapasów ma wzrosnąć bardziej niż oczekiwano tego w lipcowym raporcie. Mimo wszystko uważa, że na ten moment od strony fundamentalnej najlepiej wygląda pszenicy oraz kukurydzy, z kolei soja zdaje się mieć znacznie gorszą perspektywę.

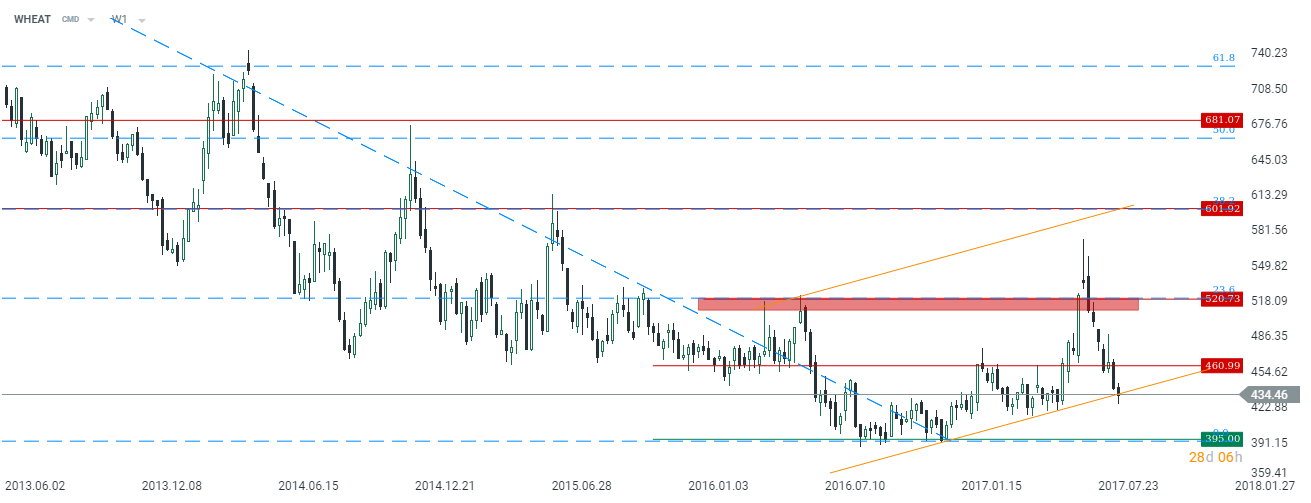

Zachęcam również do zapoznania się z czerwcowym raportem odnośnie do rynku kukurydzy, który już teraz możliwy jest do przeczytania w wolnym dostępie (raport do pobrania w sekcji researchu surowcowego). Warto wspomnieć, że od okolic sugerowanego poziomu SL z researchu cena odbiła się, osiągając szczyt w rejonie 404$, czyli pierwszą wskazywaną strefę podażową (TP).

O ile ceny kukurydzy wyłamały się dołem na z kanału trendowego na interwale tygodniowym, o tyle pszenica wciąż walczy o utrzymanie się w jego wnętrzu. Jeśli cenom udałoby się pozostać nad dolnym ograniczeniem kanału, wówczas można byłoby rozważać ruch w kierunku 460$. Niemniej bez jakiegoś impulsu (np. ze strony warunków pogodowych) może być o to ciężko. W rezultacie nie można wykluczać głębszej wyprzedaży.

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Aczkolwiek od strony fundamentalnej sytuacja dla obydwu ww. zbóż nie wygląda źle, jak mogłoby sugerować to zachowanie się cen w ostatnim czasie. Tym samym popytowa formacja świecowa mogłaby zachęcać do wchodzenia w pozycje długie. Nie pozostaje więc nic innego, jak śledzić kolejne dane fundamentalne i oczekiwać pozytywnych formacji na wykresach.

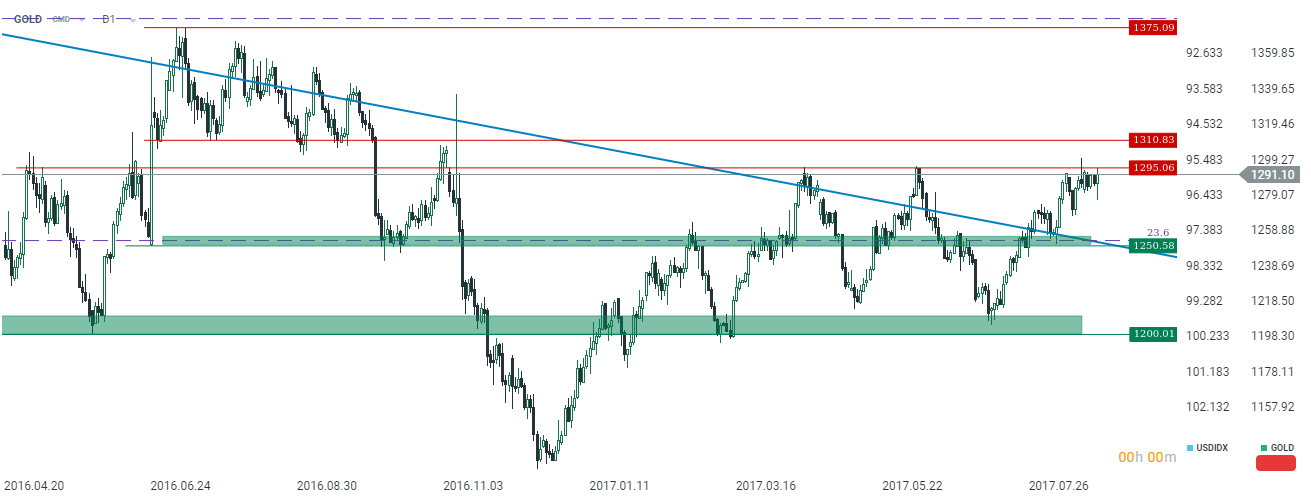

Jeśli chodzi o metale szlachetne to tydzień został zdominowany praktycznie wyłącznie przez piątkowe ruchy, gdzie cena najpierw mocno podskoczyła, by kilka minut później gwałtownie spaść. Zgodnie z rynkowymi doniesieniami agencji Bloomberga, w ciągu jednej minuty przez rynek przeszła taka ilość kontraktów, która odpowiadała 2 mln uncji. Warto dodać, że ruch ten miał miejsce około 20 minut przez wystąpieniem Yellen w Jackson Hole, które jednak nie zawierało uwag dot. polityki monetarnej. Niemniej jednak wywołało to duży ruch wzrostowy na EURUSD. Dolar był wyprzedawany również wieczorem względem euro z racji tego, że prezes EBC nie odniósł się do kursu walutowe. Uczestnicy rynku odczytali tę retorykę jako brak obaw o nadmierną aprecjację EUR, stąd fala zakupowa.

Technicznie cena żółtego metalu ponownie ma szansę zaatakować poziom 1295$, który umożliwiłby podejście w okolicę 1310$, a następnie niewykluczone, że jeszcze wyżej. Biorąc pod uwagę dość korzystną sytuację fundamentalną, a także ciągłe napięcia między USA i Koreą Północną wydaje się, że o ile USD będzie kontynuował przecenę, złoto ma przestrzeń do wzrostów w okolicę 1375$ w kolejnych miesiącach.

Patrząc na najbliższy tydzień wydaje się, że w pierwszych jego dniach to potencjalne reperkusje huraganu Harvey mogą grać pierwsze skrzypce dla cen ropy. Poza tym niezwykle ciekawy będzie środowy raport o zapasach, zarówno pod kątem produkcji jak i zmiany zapasów (wpływ warunków pogodowych). W przypadku zbóż poznamy tygodniowe dane o eksporcie z USA oraz raport o postępie prac żniwnych.