W minionym tygodniu notowania ropy naftowej były względnie stabilne, choć utrzymały one spadkową trajektorię cenową. Zwyżki cen obserwowane były z kolei na tzw. soft commodities jak chociażby zboża. Niemniej również nie były one jakoś specjalnie znaczące. Głównym powodem wydaje się, że były niepewności krążące wokół amerykańskiej waluty.

Poprzedni tydzień charakteryzował się zdecydowanym spadkiem zapasów ropy, które zniżkowały o ponad -3,6 mln brl, co wydaje się zgodne z trendem, o jakim pisałem tydzień wcześniej. Niemniej jednak kolejny raz mocno wzrosły zapasy benzyny oraz destylatów, co nie wróży najlepiej dla zapasów czarnego złota. Mniejsze zapotrzebowanie na ropę ze strony rafinerii w celu produkcji oleju napędowego czy benzyny może skutkować zahamowaniem trendu spadkowego zapasów ropy naftowej.

Z drugiej strony trzeba podkreślić, że sezonowo wchodzimy powoli w okres kurczących się zapasów, który mniej więcej powinien utrzymać się przez całe lato. Spadek ten implikowany jest wzmożonym popytem na paliwa w okresie letnim, przede wszystkim w celach transportowych. Aczkolwiek, jeśli rafinerie będą posiadały wyraźne nadwyżki benzyny czy innych paliw, wówczas większe spowolnienie tempa przyrostu zapasów ropy może zająć nieco więcej czasu. Warto dodać, że produkcja w USA ponownie wzrosła.

W piątek zaś dane Baker Hughes pokazały kolejny przyrost aktywnych wież wiertniczych na polach z ropą. Tym razem wzrost ten wyniósł 9 sztuk do poziomu 697 sztuk. Z drugiej strony patrząc na korelację między ilością wież a ceną ropy możemy zakładać pewne spowolnienie następnych przyrostów aktywnych platform wiertniczych.

And here is the chart I was looking for. It could bode the increasing trend of rigs count might slow down as oil’s rise has gone flat. pic.twitter.com/GaQe1AdOIN

— InsiderFX (@Insider_FX) 28 kwietnia 2017

Poza tym warto podkreślić, że sam przyrost w liczbie nie oznacza automatycznie wyższej produkcji. Choć zależność ta jest widoczna, to z pewnością nie jest ona liniowa. Bardzo dobrze widać to po rynku gazu ziemnego, gdzie pomimo ostatniego zrywu w liczbie aktywnych wierceń produkcja spadła.

The same refers to oil drillings, hence the more rigs coming online not always the more oil coming into the market. pic.twitter.com/H0cfEZHZlM

— InsiderFX (@Insider_FX) 30 kwietnia 2017

Podczas weekendu mieliśmy wypowiedź irańskiego ministra ds. ropy, który powiedział, że w ciągu ostatnich dni Iran otrzymał pozytywne sygnały ze strony członków OPEC, a także krajów nie partycypujących w kartelu odnośnie poparcia cięcia produkcji surowca przez drugą połowę 2017 roku. Nie jest to oczywiście jakaś przełomowa wiadomość, gdyż już od dawna wiadomo, że przedłużenie dealu jest niemal pewne.

W mojej ocenie wiele z tych informacji jest już w cenach. To co mogłoby wstrząsnąć mocniej rynkiem ropy jest ewentualna zmiana poziomów przestrzegania cięć, aczkolwiek nie spodziewałbym się fajerwerków z tego punktu widzenia. Poza tym, w drugiej części roku możemy obserwować pewne problemy w przestrzeganiu porozumienia u dwóch kluczowych producentów: Rosji i Arabii Saudyjskiej. Więcej w ostatnim researchu (do pobrania na stronie bloga).

[btn text=”Draghi strofuje jastrzębie. Parytet na EURUSD? Nie w tym cyklu!” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/majstersztyk-draghiego-strofuje-jastrzebie-ebc/” target=”_blank”]

Ważne doniesienia, które mogły ciążyć cenie w końcówce tygodnia, nadeszły zaś z Libii, gdzie wznowiono produkcję ropy na dwóch głównych polach naftowych: Sharara oraz El-Feel. O kwestii tej pisałem bardziej szczegółowo w ubiegłotygodniowym „Monitorze rynku surowcowego”. Tym samym libijska produkcja surowca odbiła do ponad 700 tys. bpd. Produkcja na polu Sharara wynosi obecnie 216,4 tys. bpd, podczas gdy na El-Feel 26,5 tys. bpd., niemniej w tym przypadku oczekuje się jej dalszego zwiększania. Przed powstaniem w 2011 roku Libia pompowała 1,6 mbpd, zaś teraz jest jednym z najmniejszym producentów wśród OPEC. Należy również wspomnieć, że zdolność produkcyjna w obydwu wyżej wymienionych polach jest większa niż aktualne wydobycie.

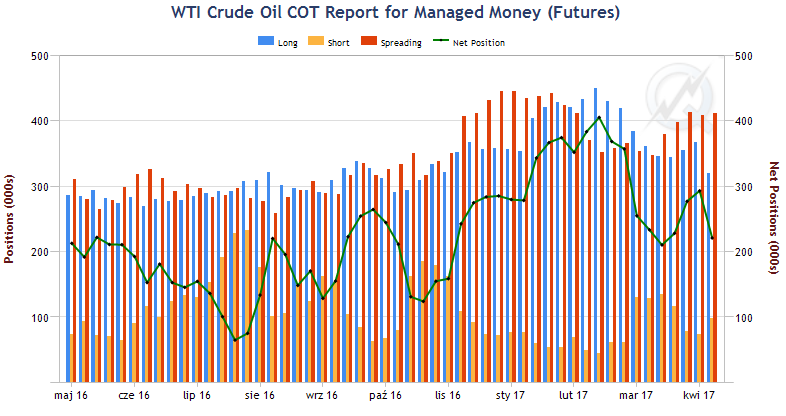

Warto również wskazać na 21%-owy spadek pozycji długiej netto wśród money managerów na rynku ropy WTI. Pokazuje to, że mimo rosnących oczekiwań co do rozszerzenia dealu na kolejne 6 miesięcy, inwestorzy nie są już tak skorzy do „pompowania” ceny. Może to tylko potwierdzać moją tezę, iż ryzyka obecnie są niesymetryczne tj. rozszerzenie porozumienia powinno wspierać ceny tylko umiarkowanie, z kolei jego brak mógłby znacząco zepchnąć ceny w krótkim terminie.

[btn text=”May i UK – gra va banque czy przemyślany ruch?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/may-uk-gra-va-banque-przemyslany-ruch/” target=”_blank”]

W kwestii fundamentalnej niewiele zmieniło się w przypadku obydwu metali szlachetnych, aczkolwiek w tym tygodniu poznamy kwartalny raport ze strony Światowej Rady Złota, więc powinniśmy dowiedzieć się więcej szczegółów.

The significant discrepancy is currently seen between gold and sliver prices. Given a strong support underpinning the latter a ?is expected. pic.twitter.com/X4bPSR1vZJ

— InsiderFX (@Insider_FX) 1 maja 2017

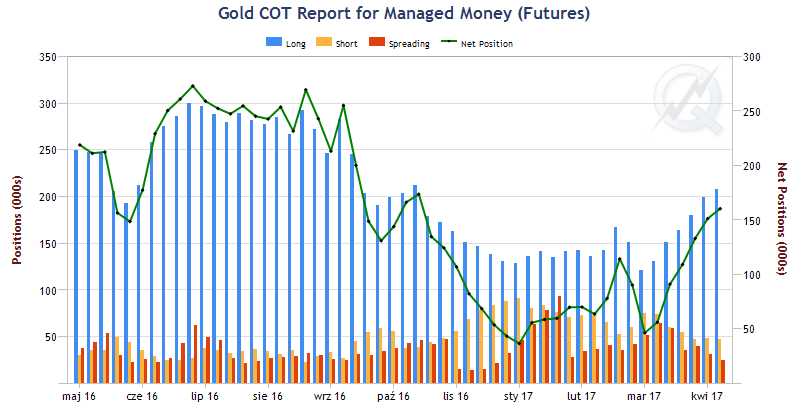

Niemniej mamy aktualnie do czynienia ze sporą dywergencją między cenami złota i srebra. Biorąc pod uwagę znaczące wsparcie w notowaniach srebra oczekiwałbym domknięcia tejże rozbieżności w większym stopniu ze strony rosnących cen srebra, aniżeli spadających złota (w tym kontekście uważam, że złoto mogłoby spaść w rejon 1240/1250$).

Co więcej, mój pogląd podpierany jest tym, co dzieje się obecnie w pozycjonowaniu. W przypadku złota zanotowaliśmy kolejny tydzień rosnącej pozycji długiej netto. Z kolei na srebrze ujrzeliśmy znaczący spadek, już drugi tydzień z rzędu. Według mnie może to dać większą przestrzeń do odbudowywania pozycji długich na srebrze, zaś te na złocie powinny pozostać relatywnie wysoko, zważywszy na polityczne ryzyka na całym świecie (m.in. wybory parlamentarne we Francji i UK, wybory prezydenckie w Korei Pd. i Iranie, napięta sytuacja la linii USA-Korea Płn., czy też wciąż wiele znaków za zapytania wiszących nad reformą podatkową za oceanem).

W najbliższych dniach czeka nas wiele publikacji. Dla rynku ropy najważniejsze będzie to, czy sezonowość spadających zapasów będzie podtrzymana oraz to, czy i ewentualnie w jakiej skali nastąpi spadek dynamiki przyrostu aktywnych wież wiertniczych.

Dla zbóż mamy standardowe publikacje. Z kolei dla traderów na NZD ważne powinny być figury dla rynku mleka. W końcówce tygodnia poznamy również kwartalny raport ze strony WGC dotyczący trendów w popycie i podaży na rynku żółtego metalu.