Dzisiaj w godzinach porannych Światowa Rada Złota (WGC) opublikowała swój kwartalny raport dotyczący trendów panujących na rynku żółtego metalu podczas pierwszego kwartału 2016 roku. O potencjalnym, długoterminowym wpływie tej publikacji pisałem już na początku tygodnia, teraz zaś przyszedł czas na zagłębienie się w szczegóły.

Generalnie trzeba powiedzieć, że trendy, a przede wszystkim moje przypuszczenia, jakie wyciągałem przy okazji raportu WGC sprzed kilku miesięcy zostały podtrzymane. Największym zaskoczeniem jest skala wzrostu popytu inwestycyjnego na kruszec, która w ujęciu rocznym poszybowała w górę 122%, z kolei w ujęciu kwartalnym aż o 201%. Za tak potężny przyrost tej klasy popytu zdaniem WGC odpowiadają inwestorzy poszukujący bezpieczeństwa. Jest to najwyższy wynik od prawie 30 lat.

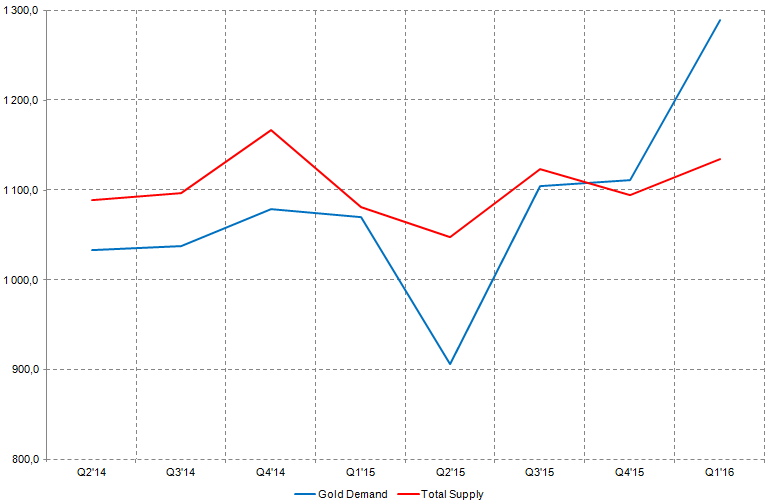

Taki rezultat zdecydowanie przyćmił słabszy popyt jubilerski, technologiczny, a także ten pochodzący z banków centralnych, które ostatnim razem mocno zwiększały swoje zaangażowanie na rynku kruszcu. W efekcie tego luka między popytem a podażą, na którą wskazywałem przed trzema miesiącami, zdecydowanie wzrosła. Tak ułożone krzywe tylko utwierdzają w przekonaniu, że większe wzrosty cen złota wciąż są przed nami i to niezależnie jak w długim terminie będzie zachowywał się amerykański dolar.

Co ważne, wyraźnie rosnący popytu jest wynikiem zaangażowania się na rynku największych graczy. Mowa tutaj nie tyle o bankach centralnych, które w pierwszym kwartale nieco spowolniły swoje zakupy (o czym więcej w dalszej części analizy), lecz o funduszach ETF. W wielu moich wpisach odwołuje się do wielkości fizycznego złota utrzymywanego przez jeden z takowych funduszy, a konkretnie SPDR ETF Fund. Instytucja ta ma około 40%-owy udział we wszystkich tego typu funduszach, stąd jest dobrą próbką do badania, w jaki sposób zachowują się inne fundusze.

Zobacz także: Ropa pozostanie nisko na długo… bardzo długo. Jak grać?

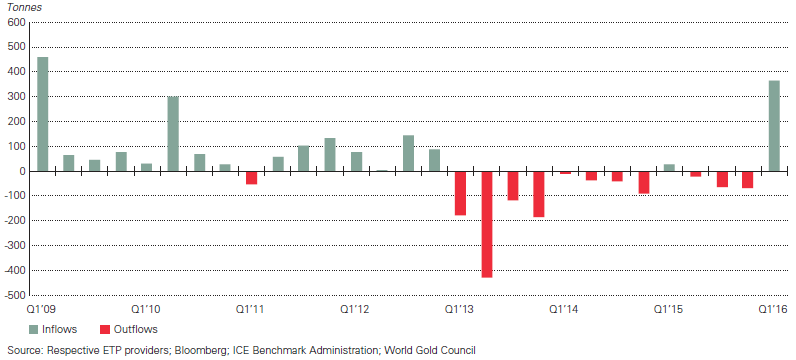

Właśnie w kwartale obejmującym publikowany dzisiaj raport przez WGC, mogliśmy dostrzec potężny wzrost fizycznego złota utrzymywanego przez wszystkie fundusze ETF. Skalę tego ruchu doskonale oddaje poniższy wykres. Jak widać, jest to największy wzrost od początku 2009 roku, kiedy to złoto mocno zyskiwało w obliczu kryzysu finansowego.

WGC podkreśla, że tak duży napływ był zdecentralizowany i nie zdominowany wyłącznie przez rynki zachodnie. Przykładem mogą być Chiny, gdzie wielkość fizycznego złota w skarbcach ETF wzrosła ponad dwukrotnie tylko w okresie pierwszego kwartału 2016. Ponadto spory napływ mieliśmy ujrzeć w Europie, gdzie inwestorzy zostali przytłoczeni przez ociągające się obawy dotyczące kwestii Brexitu. Podczas analizowanego okresu cena kruszcu zwyżkowała o 17%. Tym samym można powiedzieć, że dzisiejszy raport tylko potwierdza korzystną perspektywę wzrostu.

Zobacz także: Raport WASDE potwierdza fundamentalne trendy zbóż

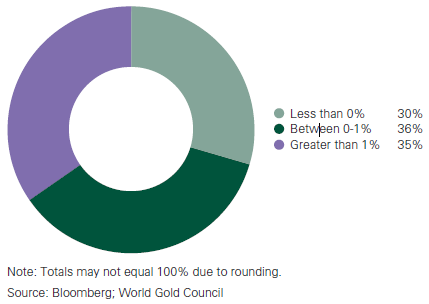

Niemniej również i tym razem nie można zapomnieć o aspekcie, jaki odgrywają tutaj banki centralne. Należy podkreślić, że wraz z coraz powszechniejszą polityką ujemnych lub też zerowych stóp procentowych rośnie liczba obligacji państwowych z ujemną rentownością, co jednocześnie ogranicza banki centralne w inwestowanie środków w tego typu instrumenty z uwagi na konieczność przyjęcia strategii kreującej straty. Jak wylicza WGC obecnie blisko 1/3 długu gospodarek rozwiniętych ma ujemne rentowności, co jest bezprecedensową wielkością.

Ponadto w tym miejscu trzeba wspomnieć o niepewności w kwestii efektywności polityki ujemnych stóp procentowych. To właśnie ten temat w ostatnich tygodniach, miesiącach przyczynił się do podwyższonej zmienności na rynkach finansowych. Summa summarum, banki centralne powinny wciąż lokować środki w złoto z racji ograniczoności dostępnych aktywów z dodatnią rentownością, okraszoną umiarkowanym ryzykiem inwestycji.

Zobacz także: Guru rynku obligacji nie wierzy w amerykańską recesję

Podsumowując, dzisiejszy raport tylko utwierdza w przekonaniu, że przed nami świetlana przyszłość na rynku żółtego metalu. Tego obrazu nie powinien zepsuć kurs dolara, mogący oddziaływać na kruszec jedynie w krótkim terminie. Z kolei ospały cykl podwyżek stóp procentowych nie powinien powodować szybkiego wzrostu kosztu alternatywnego utrzymywania złota.

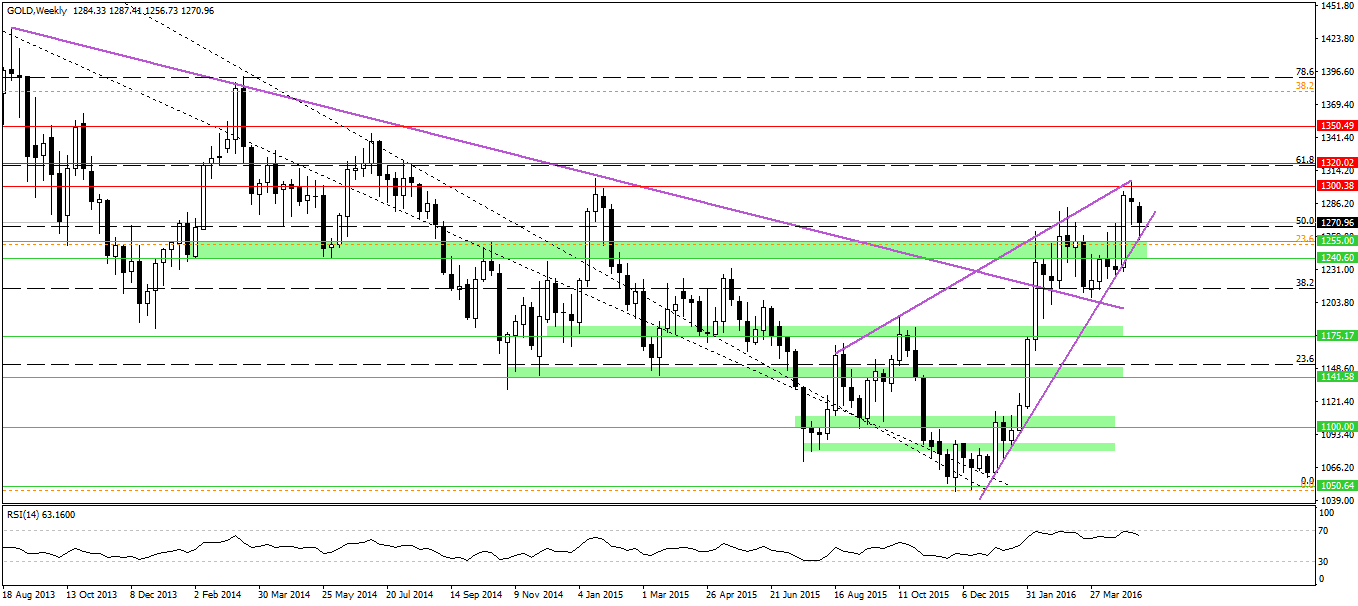

Od strony technicznej w dalszym ciągu utrzymujemy się wewnątrz formacji klina wzrostowego, a ostatnia korekta zdaje się powoli kończyć. O tymże ruchu pisałem w kontekście korelacji z rentownością amerykańskich obligacji, lecz raczej pod kątem okazji do zajmowania pozycji długich. Obecnie kluczowym oporem na wykresie, który jest ważny również z psychologicznego punktu widzenia jest 1300$.