Wczoraj w nocy poznaliśmy kwartalny raport z rynku pracy Nowej Zelandii. Biorąc pod uwagę, że publikacje z tego kraju nadchodzą co kwartał, należy poświęcić im szczególną uwagę. Interesujące jest to, że o ile raport był fenomenalny, o tyle w kwestii płac w dalszym ciągu mięliśmy do czynienia z zastojem. Pod tym kątem rynek nowozelandzki jest podobny do innych.

Podsumowując wyniki danych za pierwszy kwartał 2017, dynamika wzrostu zatrudnienia wyniosła 1,2% k/k wobec konsensusu tylko na poziomie 0,8% k/k. Jednocześnie spadła nam stopa bezrobocia i to bardzo wyraźnie, bo z 5,2% do 4,9%. Co jeszcze ważniejsze, pomimo naprawdę imponującego spadku odsetka osób bezrobotnych wzrosłą nam stopa partycypacji pracy z 70,5% do 70,6%. To właśnie ta figura zdaje się robić duża wrażenie.

[btn text=”Rynek zbóż wchodzi w newralgiczną fazę sezonu” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/rynek-zboz-wchodzi-w-newralgiczna-faze-w-sezonie/” target=”_blank”]

Dlaczego kwestia ta jest tak ważna? W obecnych czasach starzejącego się społeczeństwa wzrost udziału osób w sile roboczej ma kolosalne znaczenie. W Nowej Zelandii spory zastrzyk osób pochodzi z fal migracyjnych, które w ostatnim czasie wspierają tamtejszą gospodarkę. To właśnie wzrost stopy partycypacji pracy (jakiego póki co próżno szukać w USA) uważany jest za pełną poprawę rynku pracy. Bowiem, nie tylko spada bezrobocie, ale również ludzie stają się bardziej aktywni zawodowo (zauważając większe korzyści z tytułu pracy, aniżeli z pobierania różnego rodzaju zasiłków).

Patrzą na powyższe zestawienie stóp partycypacji pracy Nowej Zelandii oraz Australii widać wyraźnie, że kraj kangurów został mocno w tyle ostatnich miesiącach. Właściwie od końcówki 2015 roku trwała rosnąca dywergencja. Ostatnio sytuacja ta lekko zaczęła być niwelowano ze strony australijskiej. Niemniej jednak wciąż pozostaje wiele do nadrobienia. To właśnie z tego (między innymi) powodu RBA w swoich komunikatach po posiedzeniach umieszcza stwierdzenia odnośnie do „mieszanej” sytuacji na rynku pracy.

Podobnie, tj. korzystnie z punktu widzenia NZD, wygląda sytuacja w kwestii stopy zatrudnienia. Właściwie cały zeszły rok był rosnącą dywergencją. Nowozelandzki rynek pracy rósł w siłę, podczas gdy jego australijski odpowiednik przeżywał chwile słabości. Co jeszcze uderzające to fakt, że o ile stopa partycypacji minimalnie drgnęła w górę, o tyle stopa zatrudnienia wciąż znajduje się w trendzie spadkowym. Oznacza to permanentną trudność w znalezieniu zatrudnienia, pomimo chęci podjęcia pracy.

Namacalnym tego dowodem jest kilkuletni trend wzrostowy stopy bezrobocia w Australii. Choć od szczytów wskaźnik ten nieco spadł, to ostatnie miesiące znowu pokazują trend wzrostowy. Jeśli sytuacja w dynamice zatrudnienia nie zmieni się, a stopa partycypacji pracy będzie kontynuowała wzrost, wówczas należy oczekiwać wzrostu stopy bezrobocia. Mimo wszystko taka sytuacja byłaby lepsza w dłuższym terminie dla AUD. W mojej ocenie, długoterminowym ciężarem dla AUD mogłaby być kombinacja stagnacji partycypacji pracy, kiepskiego wzrostu zatrudnienia i nieco niższych wielkości stóp bezrobocia.

[btn text=”To jeszcze nie czas na kupno szwedzkiej korony” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/jeszcze-czas-kupno-szwedzkiej-korony/” target=”_blank”]

Należy zauważyć, że sytuacja w Nowej Zelandii jest obecnie najlepsza od czasu kryzysu w 2008 roku. Z kolei w Australii trend ten był dokładnie przeciwny. W przypadku pojawienia się kolejnego kryzysu wydaje się, że nowozelandzka gospodarka ma pewien margines bezpieczeństwa, czego nie można powiedzieć o australijskiej. Dlaczego zatem RBNZ nie chce podnosić stóp procentowych? Odpowiedź zamieszczona jest na kolejnych wykresach.

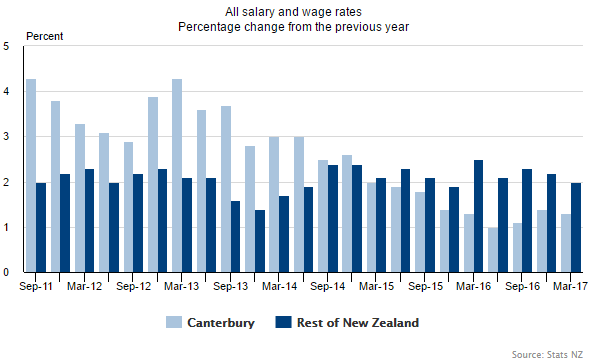

Powyżej widzimy, że dynamika wynagrodzeń w nowozelandzkiej gospodarce systematycznie maleje. Zatem pomimo coraz ciaśniejszego rynku pracy, nie mamy oczekiwanej presji płacowej. W ostatnich latach zaczęło się mówić więcej na ten temat. Część doszukuje się zależności z rosnącym stopniem postępu technologicznego, w którym część prac mogą przejmować roboty, co istotnie zdejmuje presje płacowe w niektórych sektorach.

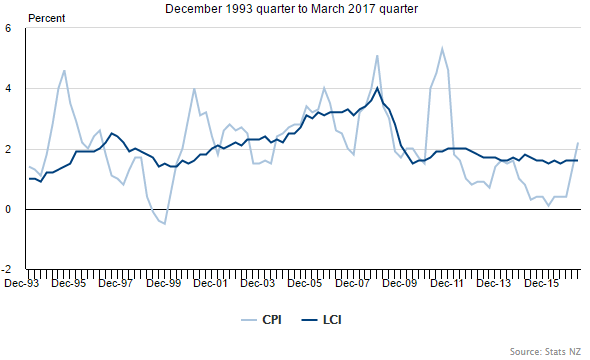

Powrót inflacji wraz ze stagnacją w płacach może okazać się zabójczy dla konsumpcji, istotnie spada bowiem realnych dochód rozporządzalny. W pierwszym kwartale tego roku stopa inflacji wzrosła powyżej indeksu kosztów pracy po raz pierwszy od listopada 2011. O ile wyższa inflacja może prowadzić do konieczności podwyżek stóp procentowych, o tyle w obliczu ospałej dynamiki wzrostu płac sytuacja ta jest zgoła inna.

Podnoszą bowiem koszt pieniądza wpływa się ujemnie na inflację, ale dodatnio na koszty pracy, co może prowadzić do ostudzenia na rynku pracy. Zakładając brak presji płacowej w takiej sytuacji najprawdopodobniej odnotowalibyśmy większe bezrobocie i spadek stopy partycypacji. Dlatego też według mnie RBNZ będzie chciał jeszcze nieco zaczekać z tą decyzją, tym bardziej, że wprowadzone środki makro-ostrożnościowe wpływają na redukcję ryzyka bańki na rynku nieruchomości, przynajmniej do pewnego stopnia.

Jeśli chodzi o inwestycje na walutach z Antypodów to w mojej ocenie w dalszym ciągu powinniśmy ujrzeć aprecjację NZD względem AUD. Jednocześnie podtrzymuję swoją prognozę dotyczącą możliwości osiągnięcia parytetu przez AUDNZD do końca drugiego kwartału. Technicznie na crossie powinniśmy obecnie zmierzać w kierunku 1,0280. W przypadku przełamania dolnego ograniczenia formacji trójkąta, wówczas byłaby szansa na 1,0030.

[btn text=”Sprawdź Profesjonalny Research InsiderFX” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

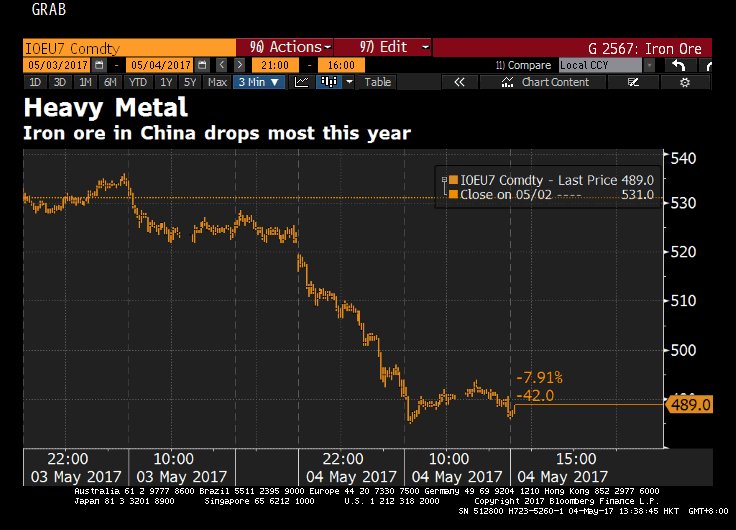

Od strony fundamentalnej AUD jest od wczoraj bardzo mocno wyprzedawany z kilku powodów. Po pierwsze, PBoC ogłosił wczoraj, że będzie kontynuował łagodne zacieśnianie polityki monetarnej. W odpowiedzi na te komentarze przecenę ujrzeliśmy w cenach surowców przemysłowych. Dzisiaj kontrakty na rudy żelaza tąpnęły o dobrych kilka procent.

Ostatnią przyczyną słabości AUD jest wczorajsze posiedzenie FED i lekko jastrzębie zabarwienie (FED uznał, że spowolnienie gospodarcze w pierwszym kwartale było najpewniej tylko czynnikiem przejściowym). Z tego powodu prawdopodobieństwo podwyżki stóp procentowych w czerwcu skoczyło do niemalże 100%.

The June’s rate hike has been already fully priced in following #FED’s meeting, despite there were no clues as to ? the balance sheet. https://t.co/jAd7JH3D8S

— InsiderFX (@Insider_FX) 4 maja 2017

Taka sytuacja jest oczywiście niesprzyjająca dla waluty wysoką betą (między innymi AUD, ale i również NZD). Podsumowując, właśnie prognozowane spadki ceny rudy żelaza oraz słabsze dane z Australii aniżeli z Nowej Zelandii przyczyniły się do sformułowanej w lutym prognozy dotyczącej spadków AUDUSD do 0,73. Poniżej fragment:

- nietrwały wzrost popytu na surowce przemysłowe (rudy żelaza, węgiel, stal), dyferencjał rynkowych stóp procentowych na korzyść USD, ospała reflacja w Australii w porównaniu do innych gospodarek rozwiniętych – więcej na temat dowiesz się czytając niniejszą analizę,

- dużo słabsze dane fundamentalne w korelacji do tożsamych z Nowej Zelandii, rosnący dysparytet w inflacji na korzyść NZD wywierający większą presję na podwyżki stóp procentowych, wyższa, oczekiwania inflacja w Nowej Zelandii – więcej dowiesz przeczytasz tutaj.

Z kolei kiwi przetestował przełamane wcześnie dolne ograniczenie trójkąta i obecnie – pod warunkiem przełamania 0,6845 – powinniśmy zmierzać w kierunku 0,67. Niemniej jednak, biorąc pod uwagę już w pełni wycenioną podwyżkę stóp w czerwcu uważam, że aprecjacja USD względem NZD jest ograniczona. Wiele będzie zależało od jutrzejszych wypowiedzi członków FED i raportu z rynku pracy. Nie jest wykluczone, że okolica 0,67 będzie dobrym miejscem do szukania pozycji długich.