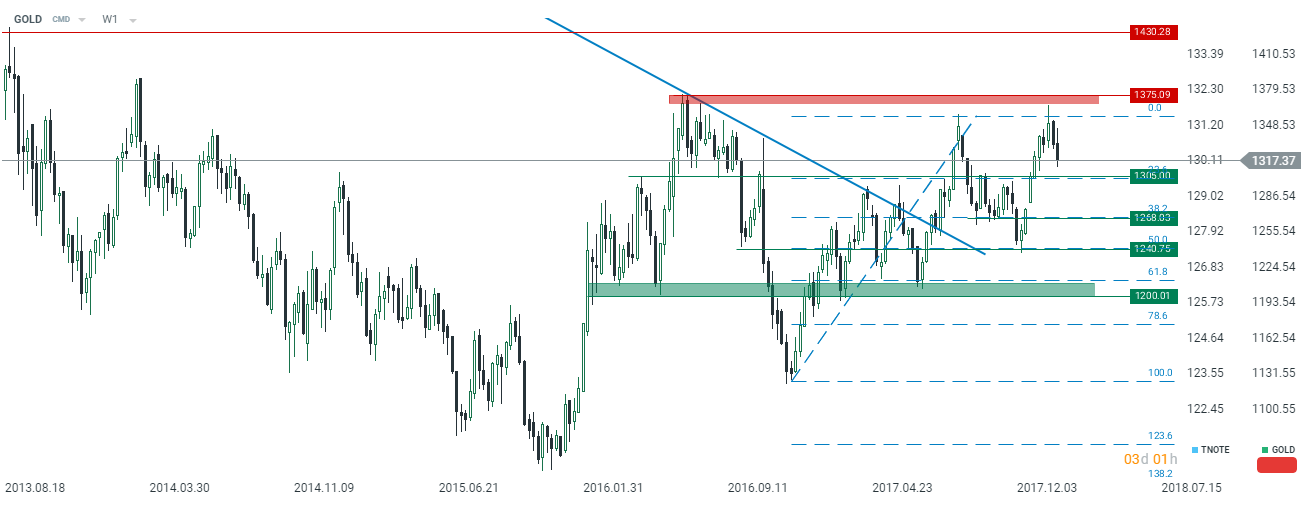

Choć ostatnie godziny skupiły się niemalże wyłącznie na globalnym rynku akcyjnym, to warto także przyjrzeć się nieco bliżej metalom szlachetnym, a konkretnie mam na myśli złoto, które było wyjątkowo stabilne pomimo tak silnego skoku zarówno zrealizowanej, jak i tej implikowanej zmienności. W międzyczasie poznaliśmy również raport autorstwa Światowej Rady Złota (WGC) za czwarty kwartał minionego roku pokazujący względnie optymistyczne liczby. Dla wszystkich zainteresowanych rynkiem żółtego metalu polecam również analizę poprzedniej publikacji tejże organizacji. Warto zauważyć, że od tego czasu notowania kruszcu wyraźnie wzrosły osiągając szczyt tuż poniżej kluczowej strefy podażowej. Trend ten był zgodny z listopadową analizą, która nie dawała większych szans na przebicie oporu zlokalizowanego na 1375$:

Biorąc pod uwagę bieżącą sytuację fundamentalną, techniczną oraz zakładając aprecjację amerykańskiego dolara do końca roku wydaje się, że potencjał do zwyżki cen złota jest ograniczony. Najbliższym oporem jest pułap 1305$, zaś jego pokonanie mogłoby otworzyć drogę w kierunku 1375$. Niemniej jednak bez znaczącej zmiany w sytuacji fundamentalnej ciężko będzie, by ceny metalu wspięły się powyżej wspomnianego pułapu […]

Jak zwykle analizę rozpocznijmy od strony popytowej, gdzie w ostatnich trzech miesiącach poprzedniego roku odnotowano wzrost o 6% r/r, co jednak nie zdołało zrekompensować spadku w całym 2017 roku o 7% r/r. Oczywiście, jak to zwykle bywa w ostatnich kwartałach, dynamiczniejszy przyrost odnotowano ze strony jubilerskiej, głównie z Indii. Złożyło się na to kilka czynników takie jak okres świąt, lepsze nastroje wśród społeczeństwa wiejskiego oraz decyzja indyjskiego rządu odnośnie do wyłączenia jubilerów z regulacji dotyczącej ustawy o praniu brudnych pieniędzy (redukcja obciążeń związanych z szeroko rozumianą papierologią). Warto również napisać nieco więcej o nastrojach panujących wśród mieszkańców indyjskich wsi, gdyż odpowiadają oni za istotną część popytu jubilerskiego całego kraju. Lepsze nastroje wynikały między innymi z oddalenia wizji demonetyzacji gospodarki oraz zwiększonego wsparcia do lokalnych upraw. Wszystko to widoczne było nie tylko w zwiększonym popycie na kruszec, ale i również w większym popycie na maszyny rolnicze, co może przekładać się w przyszłości na wyższe dochody i rosnący popyt na kruszec.

[btn text=”Krótkoterminowa szansa dla dolara?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/krotkoterminowa-szansa-dla-dolara/” target=”_blank”]

Z kolei popyt jubilerski ze strony Państwa Środka wzrósł w całym 2017 roku o 3% r/r, co było pierwszym, rocznym wzrostem od 2013 roku. Głównymi czynnikami przemawiającymi za większym zainteresowaniem żółtym metalem były relatywnie niższe ceny oraz dobre nastroje wśród konsumentów. Tym samym, jeśli perspektywa gospodarcza zdoła się utrzymać na sprzyjającym poziomie, można spodziewać się dalszej poprawy popytu z Chin. Jeśli chodzi o pozostałe kraje azjatyckie, to w przeważającej części nie wypadły one korzystnie z wyjątkiem Wietnamu oraz Indonezji. Dodajmy, że pierwszy z wymienionych państw zanotował w czwartym kwartale wzrost aż o 11% r/r, plasując Wietnam na pierwszym miejscu pod tym względem w Azji, będąc jednocześnie najlepszym rokiem od 2008.

Jeśli chodzi o popyt inwestycyjny, ten spadł w całym zeszłym roku aż o 23% r/r, co jednak wynikało w dużej mierze z silnego wzrostu w roku 2016 (wysoka baza). W tym miejscu warto przytoczyć, że wychodzenie najważniejszych banków centralnych z luźnej polityki monetarnej może również przyczynić się do zwiększonej zmienności, a przez to zachęcić inwestorów do lokowania środków w ETF-ach inwestujących w złoto. Z kolei banki centralne zmniejszyły swoje zaangażowanie, jeśli chodzi o popyt na kruszec, o 5% r/r w całym minionym roku, co jednak były efektem niemalże wyłącznie dużego spadku rezerw ze strony banku centralnego Wenezueli. Popyt ze strony przemysłu technologicznego wzrósł zaś o 3% r/r w 2017 roku, jednak nie stanowi on istotnej części w całej układance.

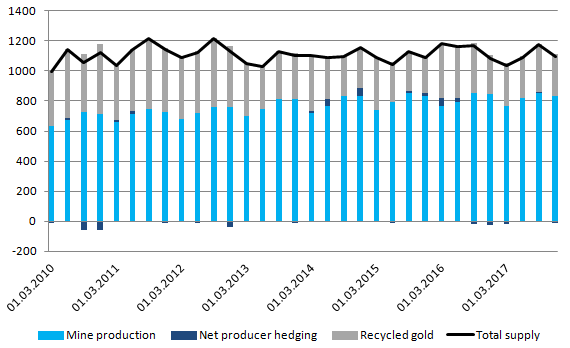

Strona podażowa z kolei odnotowała spadek w czwartym kwartale, ale i również w całym 2017 roku o 4% r/r, co pochodziło wyłącznie ze strony spadku produkcji złota z recyklingu (-10% r/r). Wśród przyczyn spadków produkcji wskazuje się między innymi bardziej restrykcyjne normy środowiskowe w Chinach oraz trwający zakaz eksportu kruszcu z Tanzanii (nałożony w marcu zeszłego roku). Spadki ponadto widoczne były między innymi w USA, Brazylii i Mali, co jednakże było spowodowane efektami statystycznymi. Państwami, gdzie zwiększano produkcję metalu były Rosja czy Indonezja, tam wydobycie w czwartym kwartale w największej krajowej kopalni zwiększyło łączną produkcję z tego państwa o 11% w ujęciu rocznym.

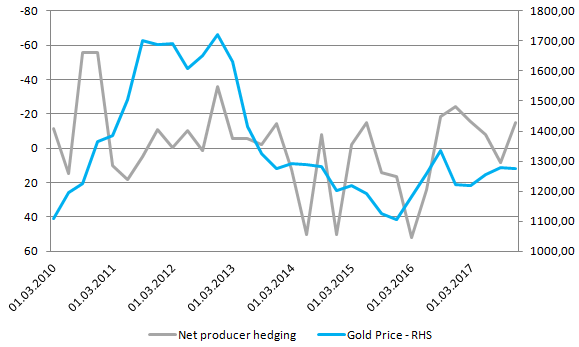

Interesujące i zarazem warte podkreślenia jest również to, że w czwartym kwartale odnotowano ujemną wartość jeśli chodzi o poziom zabezpieczania netto. Ujemne wartości oznaczają, że w transakcjach forward więcej metalu zostało kupione niż sprzedane. Może to świadczyć, że netto większa ilość producentów spodziewa się ewentualnego wzrostu ceny kruszcu, aczkolwiek wciąż nie są to tak wysokie poziomy, które mogłyby tutaj zwiastować jakąś bardziej znaczącą zmianę. Tak czy inaczej jest to kolejny czynnik wspierający cenę żółtego metalu. W związku z powyższym na rynku złota w czwartym kwartale, po raz pierwszy od pierwszego kwartału 2016, zagościł deficyt, choć tylko marginalny i sięgający nieco ponad tonę. Faktem jednak jest, że cały raport ze strony WGC okazał się względnie optymistyczny (mając oczywiście na uwadze, że publikacje te mogą być nieco stronnicze, podobnie z resztą jak te prezentowane przez OPEC).

Z technicznego punktu widzenia notowania złota zrealizowały potencjalny zasięg wzrostowy nakreślony przy okazji ostatniej analizy (o czym szerzej na początku niniejszego wpisu). Obecnie jednak wydaje się, że możemy mieć do czynienia z korektą spadkową (co wpasowuje się w pogląd krótkoterminowego odbicia USD), a pierwszego wsparcia można szukać tuż nad pułapem 1300$. Jeśli ten rejon zostałby przełamany, wówczas do gry weszłyby kolejno oznaczone poziomy. Niemniej dopóki cena pozostaje nad wzrostową, długoterminową linią trendu wzrostowego, wciąż rynek byka jest bazowym scenariuszem. Na ten moment można więc wskazywać, że dopiero trwalsze przełamanie 1200$ mogłoby zmienić ten pogląd, co według mnie w najbliższym czasie nie będzie mieć miejsca. Tym samym w długim okresie podtrzymuję swój pogląd, iż notowania kruszcu powinny pozostawać w umiarkowanym trendzie wzrostowym, napędzanym przez nieco lepsze fundamenty, słabszego dolara, wzrost globalnych oczekiwań inflacyjnych i potencjalnie wyższej zmienności.