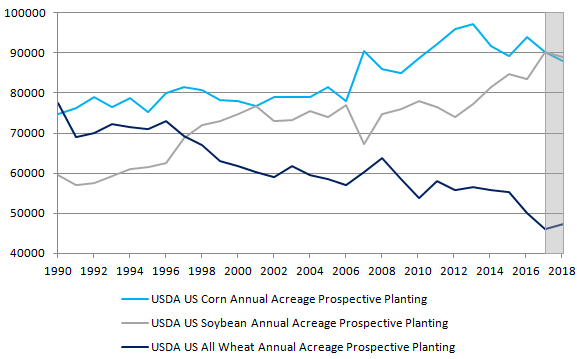

Świeżo opublikowane dane ze strony Departamentu Rolnictwa USA okazały się łaskawe dla notowań kluczowych ziaren takich jak kukurydza, soja oraz pszenica. Wartości te publikowane są tylko raz w roku i obrazują szacowane wielkości zasiewów poszczególnych zbóż za oceanem. Choć informacje te dotyczą tylko jednego kraju trzeba być świadomym, iż USA są znaczącym graczem na każdym z wyżej wymienionych rynków, stąd reakcje cenowe są zazwyczaj istotne. Największym beneficjentem raportu USA była kukurydza, która bezpośrednio po jego opublikowaniu zyskiwała blisko 3%. Soja odnotowała zysk rzędu 2,6%, zaś pszenica podrożała o nieco ponad 1%.

Opublikowane dane pokazały, że zasiewy kukurydzy za oceanem w tym roku obejmą areał 88 milionów akrów, oznacza to spadek rok do roku o 2% (nieco ponad 2 miliony akrów). Jeśli dane te okażą się trafne ilość zasiewów będzie najniższa od 2015 roku. Szczegółowe dane wskazują, że sadek ma być widoczny w większości stanów specjalizujących się w produkcji tego ziarna z wyjątkiem Ohio. Z kolei rekordowo wysokie powierzchnie obsiewów mają pojawić się w Nevadzie oraz Oregonie.

Przyszłość rynku ropy – dane EIA kontra szokująca prognoza OPEC

W przypadku soi całkowita powierzchnia upraw ma skurczyć się o 1% do poziomu 89 milionów akrów. Kalkulacje te są zdecydowanie niższe od średnich szacunków. Największe spadki ilości obsianych areałów mają mieć miejsce w takich stanach jak Iowa, Kansas czy Michigan. Jednocześnie rekordy w wielkości upraw powinny doświadczyć m.in. Indiana, Kentucky oraz Północna Dakota. Jeśli dane te okażą się trafne będzie to pierwszy spadek od 2016 roku.

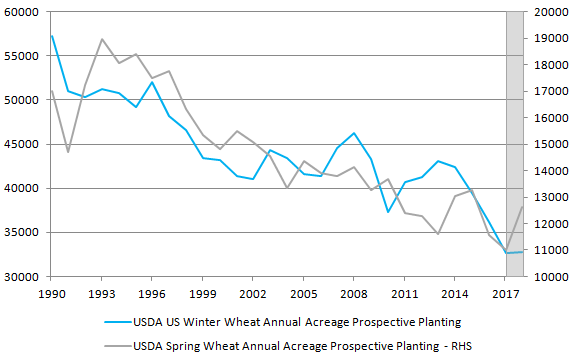

Tymczasem najsłabiej raport wypadł dla pszenicy, gdzie łączna powierzchnia zasiewów ma wzrosnąć o 3% w porównaniu z zeszłym rokiem do poziomu 47,3 miliona akrów. Niemniej jednak szczegóły publikacji nie są tak negatywne jak mogłoby się to wydawać na pierwszy rzut oka. Mianowicie, przyrost ten ma być niemalże wyłącznie sterowany przez uprawy pszenicy jarej (wzrost wielkości pól przeznaczonych na uprawy pszenicy aż w 99,3% wynika z przyrostu w gatunku wiosennym), która stanowi mniej niż 25% całkowitych upraw królewskiego ziarna w Stanach Zjednoczonych. Trzeba również zaznaczyć, że dysproporcja ta jest jeszcze większa jeśli chodzi o wielkość produkcji, gdyż gatunek ozimy charakteryzuje się zdecydowanie większą wydajnością, oferując przy tym wyższą jakość ziarna. Ogólnie rzecz biorąc szacunek USDA wskazuje na drugi, najniższy w historii areał upraw począwszy od 1919 roku. Co więcej, łączona wielkość obsianych pól pszenicą ozimą ma być najmniejsza w historii, a najbardziej znaczący wkład w taki rozwój wydarzeń mają mieć Luizjana, Nebraska, Utah oraz Zachodnia Wirginia. Z drugiej strony warto jednak dodać, że rynek oczekiwał niemalże braku zmian w ilości zasiewów pszenicy ozimej w porównaniu z ubiegłym rokiem, zaś gorsze dane od prognoz spowodowane wyłącznie gatunkiem wiosennym nie stanowią tak negatywnego czynnika.

Brak oznak inflacji w polskim przemyśle

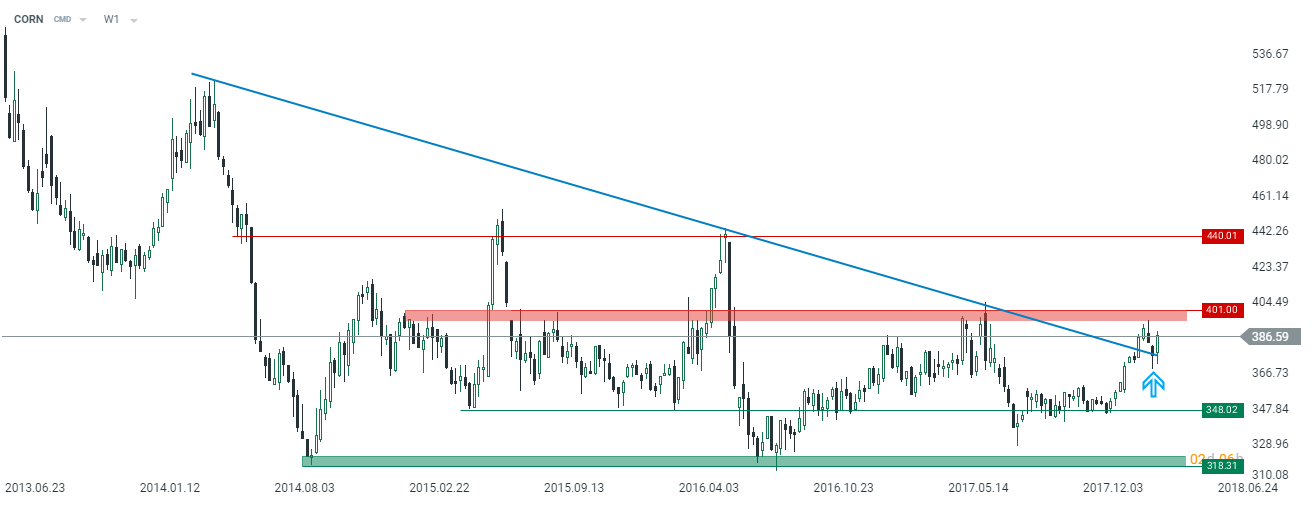

Podsumowując, dzisiejszy raport jest zdecydowanie najlepszy z punktu widzenia kukurydzy. To już druga z rzędu publikacja sprzyjająca temu ziarnu, gdyż na początku miesiąca otrzymaliśmy bardzo optymistyczne liczby w ramach comiesięcznego odczytu WASDE. Co więcej, wówczas wyraźnie sugerowałem, że impuls wzrostowy (sterowany niekorzystną aurą pogodową w Argentynie) prawdopodobnie nieco wytraci na sile, a zejście w rejon linii trendu wzrostowego może stanowić ciekawą okazję inwestycyjną:

Jeśli chodzi o kukurydzę to do kluczowej strefy podażowej brakuje jeszcze kilku dolarów, niemniej tutaj również strona popytowa poradziła sobie w ostatnim czasie z długoterminową linią trendu niedźwiedzia. Tak więc, jeśli w najbliższych dniach nastąpi pewna korekta, wówczas można szacować, iż owa linia będzie stanowić istotne wsparcie.

Obecna sytuacja techniczna wskazuje na realizowanie powyższego scenariusza, gdyż w zeszłym tygodniu otrzymaliśmy formację młotka, zaś ten tydzień powinien ją potwierdzić (jutro handlu surowcami nie ma z racji Wielkiego Piątku). W związku z tym spodziewam się, że w najbliższym czasie strona popytowa może spróbować przetestować kluczowy poziom oporu na 400$, którego pokonanie jest niezbędne, by umożliwić dalszy rozwój trendu wzrostowego. W takim przypadku kolejnym celem kupujących powinien być pułap 440$. Z szerszego punktu widzenia wciąż uważam, iż obecna faza cyklu koniunkturalnego oraz względnie duże niedowartościowanie surowców rolnych powinny sprzyjać odbiciu cen analizowanych zbóż.